Eigentlich ist Leifheit eine klassische Value-Aktie. Der Hersteller von Haushaltswaren verfügt über eine starke Marke, hat eine robuste Bilanz und zahlt attraktive Dividenden. Doch seit rund einem Jahr läuft es alles andere als rund für Leifheit. Was mit Aufwendungen für die Neuordnung des Vertriebs im Markengeschäft und ungünstigen Währungsverschiebungen begann, setzte sich in den Folgequartalen fort: Den Start ins Geschäftsjahr 2018 bezeichnete das Management gar als „holprig. Zudem muss auch Leifheit in die Digitalisierung und die weitere Internationalisierung des Geschäfts investieren. Als ein gravierendes Problem entpuppte sich zuletzt die schwächere Entwicklung im Bereich elektrischer Produkte für die Oberflächenreinigung – sprich Fenstersauger. Und da Leifheit sogar davon ausgeht, dass sich dieser Markt nicht schnell wieder beleben wird, haben die Nassauer mit Vorlage des Halbjahresberichts sogar ihre 2018er-Prognosen für Umsatz und Ergebnis vor Zinsen und Steuern (EBIT) gekürzt.

[sws_blue_box box_size=”640″]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

An der Börse kam das alles gar nicht gut an, der ohnehin schwache Aktienkurs hat das Tempo Richtung Süden nochmals verschärft. Mittlerweile türmt sich das Kursminus des ehemalige SDAX-Titels seit Jahresbeginn auf gut 37 Prozent. Unter Berücksichtigung der Dividende von zuletzt 1,05 Euro bleibt eine negative Performance von rund einem Drittel. Nun sagt eine alte Börsenregel, dass man niemals in ein fallendes Messer greifen solle und bestimmt waren auch die heißen Sommerwochen des dritten Quartals nicht unbedingt eine Einladung zum Kauf von Fensterreinigern oder Bügelbrettern. Andererseits lohnt es sich auf dem gedrückten Kursniveau durchaus, die auf die Bewertung der Leifheit-Aktie abzustellen.

[shortcodedisplaychart isin=”DE0006464506″ ct=”1Y” cwidth=”595″ cheight=”350″]

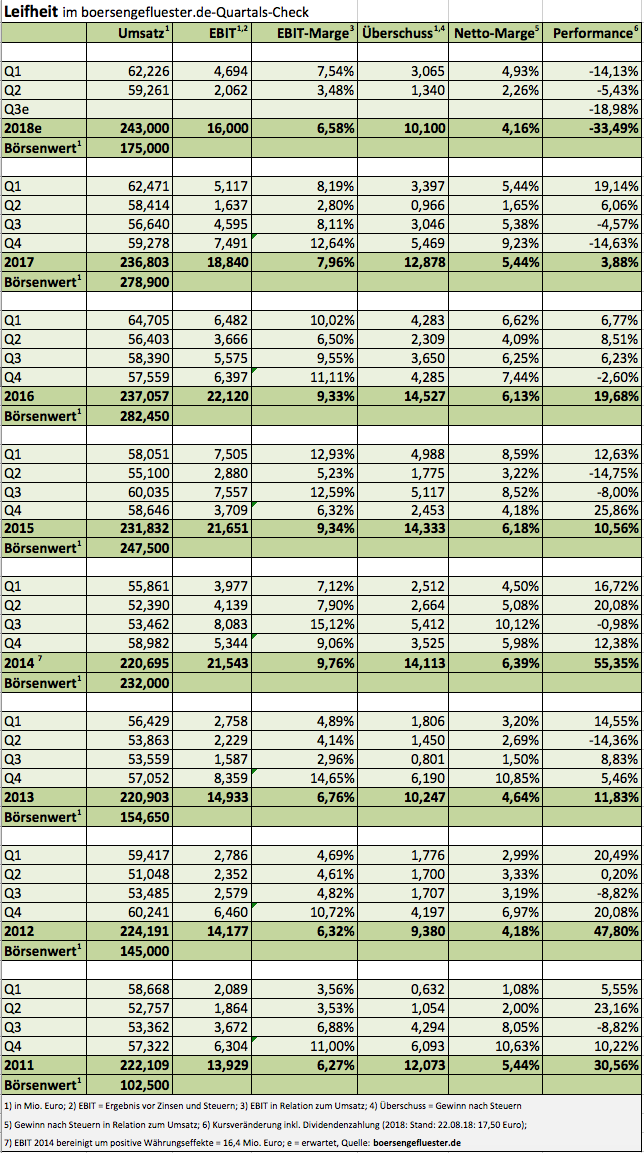

Das für 2018 zu erwartende Umsatzplus hat CEO Thomas Radke zuletzt auf eine Bandbreite zwischen 2,5 und 3,5 Prozent reduziert – nachdem die Spanne zuvor zwischen 4,0 und 5,0 Prozent gelegen hatte. Beim EBIT peilt Radke eine Größenordnung von 16 bis 17 Mio. Euro an. Hier lag die vorherige Vorschau am unteren Ende der Bandbreite von 17 bis 18 Mio. Euro. Damit würde Leifheit etwa auf das Renditeniveau des Jahres 2013 zurückfallen – was schon damals kein besonders guter Wert war. Mindestens genau so richtig ist aber, dass es damals keine schlechte Idee war, sich ein paar Leifheit-Aktien ins Depot zu legen – auch wenn die Umstände nicht unmittelbar vergleichbar sind. Trotzdem: Lässt man einmal die Pensionsrückstellungen von knapp 70 Mio. Euro außen vor, agiert das Unternehmen frei von Finanzverbindlichkeiten und weist eine Liquidität von etwas mehr als 48 Mio. Euro aus. Die Marktkapitalisierung beträgt beim aktuellen Aktienkurs von 17,50 Euro genau 175 Mio. Euro, so dass sich ein Unternehmenswert (Enterprise Value) von knapp 127 Mio. Euro ergibt. Demnach würde Leifheit zurzeit mit weniger als dem Achtfachen des für 2018 zu erwartenden EBIT gehandelt.

[sws_blue_box box_size=”640″]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

[sws_blue_box box_size=”640″]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

Königsargument für die Leifheit-Aktie war freilich immer die Dividende: Grundsätzlich hat es sich das Unternehmen zum Ziel gesetzt, etwa drei Viertel des Gewinns an die Aktionäre auszukehren. Demnach könnte es zur Hauptversammlung im kommenden Frühjahr durchaus zu einer Dividendensenkung kommen. Boersengefluester.de hält zurzeit eine Ausschüttung von 0,75 Euro für 2018 für ein realistisches Szenario – nach 1,05 Euro je Aktie im laufenden Jahr. Bezogen auf den gegenwärtigen Aktienkurs käme Leifheit damit auf eine Dividendenrendite von fast 4,3 Prozent, was auch nicht so schlecht ist. Antizyklisch orientierte Anleger nehmen sich den Titel damit zumindest auf die Beobachtungsliste. Zwar rechnen wir Mitte November mit abermals schwachen Zahlen zum dritten Quartal, aber wenn Leifheit die Prognosen für 2018 auch nur einigermaßen einhält, kann man eigentlich nicht viel verkehrt machen mit dieser Value-Aktie. Zudem wird der Titel nur noch mit dem Doppelten des Buchwerts gehandelt.

[basicinfoboxsc isin=”DE0006464506″]

[financialinfobox wkn=”646450″]

Foto: Leifheit AG