Das hatten sich die Aktionäre von KPS Consulting ganz anders vorgestellt. Ein Gewinnrückgang von mehr als 14 Prozent auf 6,9 Mio. Euro zum Halbjahr des Geschäftsjahrs 2014/15 (per 30. September) sorgte jedenfalls für ausgeprägte Verkäufe auf dem Parkett. Im Tief sackte die Notiz des Beratungsunternehmens für IT-Umstellungen am Freitag, 29. Mai, bei hohen Handelsumsätzen, um 13,6 Prozent auf 5,70 Euro. Das entspricht einem Verlust an Marktkapitalisierung von immerhin 30,6 Mio. Euro. Per saldo ist der Small Cap damit zurück auf das Niveau vom Jahresanfang gefallen. Boersengefluester.de hat sich den Zwischenbericht näher angeschaut.

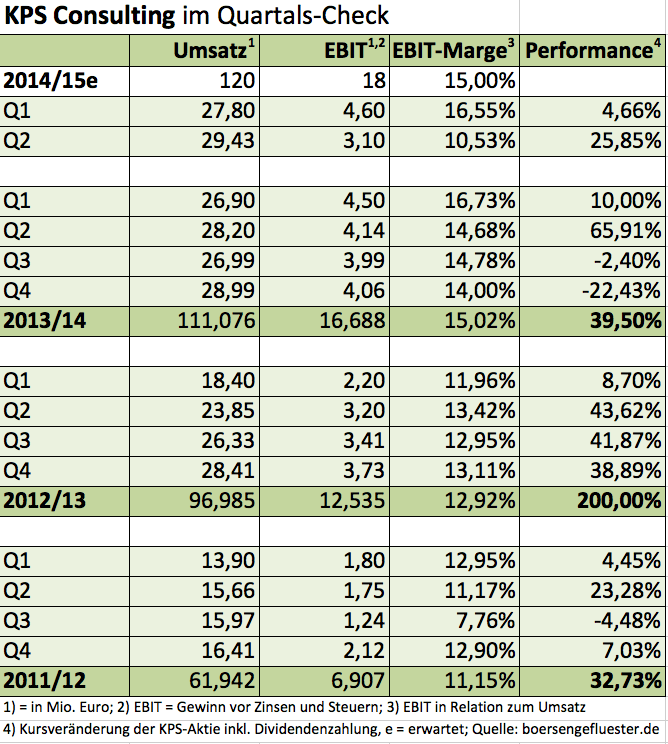

Das Erlösplus von 3,9 Prozent auf 57,23 Mio. Euro liegt nach eigenen Aussagen „knapp unter der Erwartung” und hängt mit dem „verzögerten Anlauf von Großprojekten” zusammen. Das ist in der IT-Branche nichts Ungewöhnliches und sollte Investoren unbeeindruckt lassen. Schließlich schert sich die reale Wirtschaft nicht um den Quartalsrhythmus der Börsianer. Mehr Sorgen bereitet auf den ersten Blick der deutliche Rückgang des Ergebnisses vor Zinsen und Steuern (EBIT) von 8,64 auf 7,70 Mio. Euro im ersten Halbjahr 2014/15. Dementsprechend fiel die EBIT-Marge im zweiten Viertel auf 10,53 Prozent zurück. Normal waren in den vergangenen Quartalen operative Renditen von knapp 15 Prozent. Auslöser für die geringere Ertragskraft waren insbesondere die gestiegenen Aufwendungen für die Integration der im vergangenen Sommer gekauften getit-Gruppe – einer Agentur für E-Commerce-Lösungen aus Dortmund. Das Unternehmen setzt – neben einem selbst entwickelten Produkt – unter anderem auf Angebote von Intershop und dem seit 2013 zum DAX-Konzern SAP gehörenden Top-Player Hybris Software. Hier schließt sich der Kreis, denn auch KPS arbeitet traditionell eng mit SAP und Hybris zusammen. Den branchenmäßigen Fokus setzt KPS dabei auf die Bereiche Handel und Konsumgüter.

Interessant ist der Blick auf den Personalaufwand, der von knapp 14 Mio. auf 19,55 Mio. Euro in die Höhe schoss. Allerdings verteilen sich die Gehälter nun auf 335 Mitarbeiter – statt auf 171 im vergleichbaren Vorjahreszeitraum. Das durchschnittliche Gehaltsniveau ist im Zuge der getit-Akquisition also um fast 29 Prozent gesunken. Abgefedert wurde der absolute Sprung bei den Personalkosten durch einen deutlichen Rückgang der Materialaufwendungen. So gingen die Aufwendungen für bezogene Leistungen von 27,3 auf 23,2 Mio. Euro zurück. Hier verbucht KPS Dienstleistungen, die von Externen zugekauft werden. Dieser Posten steigt immer dann besonders an, wenn die eigenen Kapazitäten ausgelastet sind und kurzfristig hoher Bedarf an Beratern besteht.

[shortcodedisplaychart isin=”DE000A1A6V48″ ct=”1Y” cwidth=”595″ cheight=”350″]

Den Ausblick für 2014/15 hat Vorstandschef Dietmar Müller bestätigt. Demnach liegt die Zielsetzung weiter bei einem Umsatz von 120 Mio. Euro und einem EBIT von 18 Mio. Euro. Anleger, die darauf gesetzt haben, dass Müller die Messlatte zum Halbjahr etwas höher legt, wurden also auf dem falschen Fuß erwischt. Andererseits lässt sich auch in die Richtung argumentieren, dass die Prognose ausreichend Puffer hatte, um auch die zusätzlichen Integrationsaufwendungen für getit zu verkraften. Zudem besteht die Hoffnung, dass die Dortmunder im kommenden Jahr entsprechend besser aufgestellt sind und die Zahlen von KPS positiv beeinflussen. Gegenwärtig kommt KPS auf eine Marktkapitalisierung von 196 Mio. Euro – als knapp dem Elffachen des EBIT für 2014/15. Das ist für KPS-Verhältnisse wohl eine eher günstige Bewertung. Zu beachten ist allerdings, dass die Gesellschaft derzeit Nettofinanzschulden von gut 11 Mio. Euro in der Bilanz stehen hat – nach zuletzt fast 5 Mio. Euro Guthaben. Auf einem Hochplateau befindet sich auch noch immer das Kurs-Buchwert-Verhältnis (KBV) von 5,0.

Auch die Dividende für 2013/14 ist bereits ausgeschüttet, so dass Renditejäger momentan auch nicht auf der Käuferseite auftreten dürften. Gleiches gilt für charttechnisch orientierte Investoren: Wirklich konstruktiv sieht das Kurvenbild von KPS momentan nicht aus. Per saldo ist der Titel damit gegenwärtig wohl eine Halten-Position. Auf mittlere Sicht überwiegen für boersengefluester.de aber die Pluspunkte. Gerade im Handel- und dem Konsumgütersektor bieten sich enorme Chancen – von den klassischen Transformationsthemen bis hin zur Optimierung der E-Commerce-Strategien. Zudem sollte es für einen Spezialisten in Sachen Managementberatung und Veränderungsprozessen möglich sein, den Umschwung möglich schnell und effektiv in den Griff zu kriegen. Wenn nicht KPS, wer dann?

[basicinfoboxsc isin=”DE000A1A6V48″]