[sws_grey_box box_size=”640″]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile ist das Depot des Jungbörsianers “Investierbar”. Hier gibt Lukas Spang ein Update zu seinem Depotmitglied Koenig & Bauer.[/sws_grey_box]

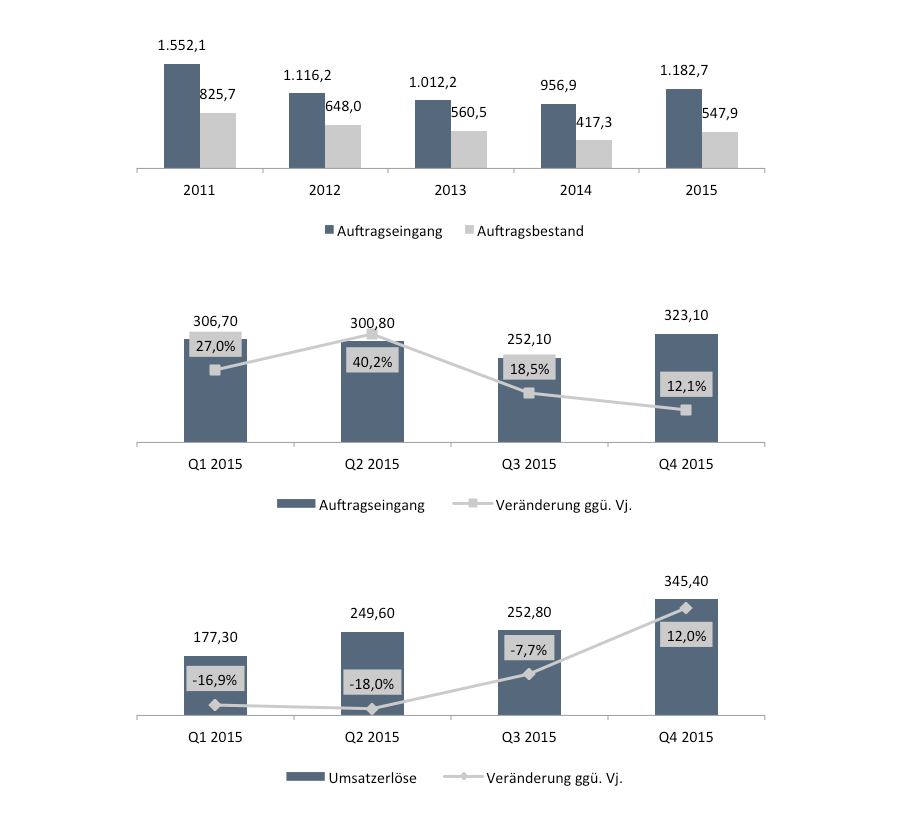

Der SDAX-Konzern Koenig & Bauer hat am 24. März den 2015er-Geschäftsbericht vorgelegt und die Erwartungen übertreffen können. Während der Umsatz wie erwartet rückläufig war – aber oberhalb der prognostizierten Marke von 1,0 Mrd. Euro lag –, zog das Ergebnis vor Steuern (EBT) von 5,5 auf 29,7 Mio. Euro an. Positiv: Die korrespondierende Marge von 2,9 Prozent war deutlich besser als gedacht. Der um 6,8 Prozent rückläufige Umsatz wiederum hatte seine Ursache in den schwachen Auftragseingängen des Vorjahrs – insbesondere im Bereich Wertpapierdruckmaschinen. Immerhin verbesserte sich Lage im Jahresverlauf, so dass bereits im ersten Quartal 2015 ein um 27 Prozent höherer Auftragseingang zu Buche stand. Aufgrund der Abarbeitung der vorhandenen Aufträge und der generell längeren Abarbeitungszeit – je nach nach Segment liegt sie zwischen drei und neun Monaten – fiel der Auftragsbestand zum 31. März 2015 mit 536,7 Mio. Euro noch leicht niedriger aus als im entsprechenden Vorjahresabschnitt. Dies änderte sich mit dem starken zweiten Quartal, in dem der Auftragseingang um 40,2 Prozent zulegte, so dass der Orderbestand zum Halbjahr bereits um 19,9 Prozent über dem vergleichbaren 2014er-Niveau lag. Diesen Trend konnte der Traditionskonzern bis zum Jahresende halten. Der Auftragsbestand zum 31. Dezember 2015 liegt mit knapp 575 Mio. Euro um fast 38 Prozent über dem Wert des Vorjahrs und bildet damit eine solide Grundlage für eine anziehende Umsatzdynamik im Jahr 2016.

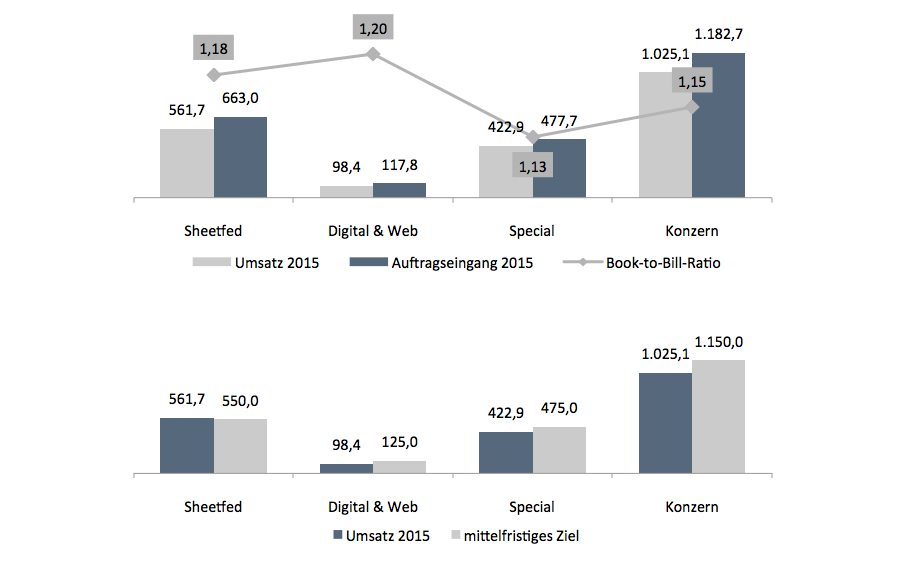

Zu beobachten ist der starke Ordereingang über alle Segmente hinweg. Insbesondere in den zwei größten Segmenten Sheetfed (Bogenoffsetmaschinen) und Special (unter anderem Wertpapierdruck) kamen die Aufträge mit 23,9 Prozent und 29,8 Prozent am stärksten voran. Aber auch im Bereich Digital & Web zogen die Neuaufträge um 22,7 Prozent spürbar an, so dass die Book-to-Bill-Ratio in allen Segmenten klar über 1,0 liegt. das wiederum deutet auf steigende Erlöse hin. Besonders erfreulich ist in diesem Zusammenhang der kräftigere Auftragseingang im Segment Special, der auf die hochrentablen Wertpapierdruckmaschinen zurückzuführen ist. Per saldo kommt Vorstandschef Claus Bolza-Schünemann seinem mittelfristigen Ziel, einen Umsatz von 1.150 Mio. Euro zu erzielen, ein gutes Stück näher. Insbesondere auf Segmentebene deutet vieles darauf hin, dass die gesteckten Ziele spätestens 2017, wenn nicht bereits in diesem Jahr erreicht werden dürften. Das Unternehmen erklärt in diesem Zusammenhang, dass diese Ziele Ende 2014 bekannt gegeben wurden und entsprechend sukzessive angepasst werden sollen.

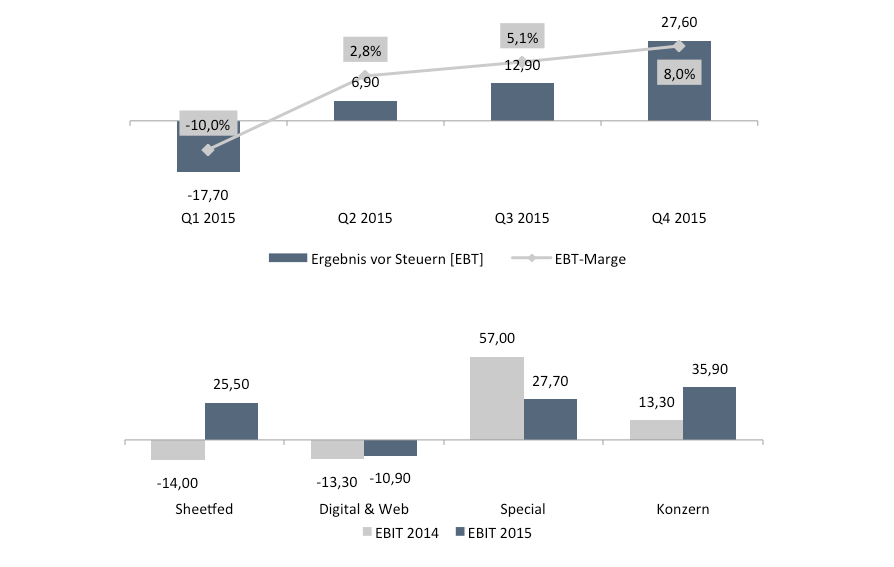

Es ist durchaus möglich, dass dies bereits bald passieren könnte. Zudem steht in diesem Jahr die weltgrößte Messe für Printmedien Drupa an, von der sich das Unternehmen in der zweiten Jahreshälfte einen Nachfrageschub erhofft. Neben den Aufträgen entwickelte sich 2015 insbesondere das Ergebnis erfreulich. Nachdem die SDAX-Gesellschaft 2013 ein Fitnessprogramm gestartet hatte und im Zuge dessen deutliche Gewinneinbußen zu verzeichnen hatte, befindet sich Koenig & Bauer längst auf dem Weg der Besserung. So kletterte das Ergebnis vor Steuern im vergangenen Jahr um 440 Prozent auf 29,7 Mio. Euro. Die Marge kam damit auf 2,9 Prozent voran – nach 0,5 Prozent im Vorjahr. Damit lagen die Würzburger auch deutlich über der Zielrendite von bis zu zwei Prozent, die das Unternehmen noch nach den Q3-Zahlen in Aussicht stellte.

Wesentlicher Treiber der Entwicklung war ein starkes viertes Quartal 2015, in dem mehr als 90 Prozent des Ergebnisses erzielt wurden. Dies ist – neben einem soliden Geschäft im Segment Sheetfed, in dem der Umsatz im Schlussquartal ohne größere Mehrkosten deutlich um 19,6 Prozent vorankam – auch auf den operativen Turnaround im Segment Digital & Web in den Monaten Oktober bis Dezember zurück zu führen. Hier haben die Kosteneinsparungen bereits Wirkung gezeigt und sollen sich laut Unternehmensangaben in diesem Jahr voll im Ergebnis niederschlagen, so dass das Management für 2016 ein Gewinn im Segment Digital & Web anpeilt. Dennoch sollten Aktionäre beachten, dass im Konzernergebnis Einmalerträge von 8,2 Mio. Euro aus dem Verkauf von immateriellen Vermögensgegenständen und Sachanlagen (Vorjahr: 1,4 Mio. Euro) sowie 40,2 Mio. Euro aus der Auflösung von Rückstellungen (Vorjahr: 4,5 Mio. Euro) enthalten sind. Denen stehen allerdings auch um 24,5 Mio. Euro auf 44,8 Mio. Euro gestiegene übrige betriebliche Aufwendungen gegenüber – unter anderem durch noch vorhanden Vorräte in Höhe von 15,7 Mio. Euro, die durch den Umzug sowie die Zusammenlegung von Maschinen im Rahmen des Restrukturierungsprogramms unbrauchbar geworden sind. Diese Belastungen werden in der Höhe künftig nicht mehr anfallen.

Der Blick auf die Entwicklung der einzelnen Segmente zeigt ein unterschiedliches Bild: Während Sheetfed mit Erlösen von annähernd 562 Mo. Euro fast 55 Prozent der Konzernerlöse stellt, gingen die Umsätze in den Bereichen Digital &Web sowie Special mitunter kräftig zurück. Bezogen auf das EBIT (Ergebnis vor Zinsen und Steuern) der einzelnen Segmente fällt auf, dass Special mit 27,7 Mio. Euro zwar immer noch den absolut höchsten Beitrag zusteuerte – allerdings waren es 2014 hier noch 57,0 Mio. Euro. Dafür hat Sheetfed den operativen Turnaround mit einem Swing von minus 14 auf plus 25,5 Mio. Euro hingelegt. Digital & Web blieb mit einem EBIT von minus 10,9 Mio. Euro zwar noch in der Verlustzone, konnte die roten Zahlen aber um 2,4 Mio. Euro verringern. Wegen des deutlich gestiegenen Auftragseingangs, insbesondere im Segment Special durch wieder höhere Bestellungen bei Wertpapierdruckmaschinen, ist für 2016 in allen Segmenten eine Verbesserung bei Umsatz und Ergebnis zu erwarten. Durch die geringe Divergenz zwischen EBIT-Marge und EBT-Marge von 0,6 Prozentpunkten bzw. 6,2 Mio. Euro auf Konzernbasis, ist der EBIT-Wert zudem als gutes Maß für die Erreichung der mittelfristigen Ziele geeignet. Dies lässt bei Koenig & Bauer eine möglicherweise baldige Anhebung der Margen Prognosen vermuten.

[shortcodedisplaychart isin=”DE0007193500″ ct=”1Y” cwidth=”595″ cheight=”350″]

Ein weiterer nicht zu vernachlässigender Aspekt bei der Betrachtung der Ergebnisentwicklung ist der Beitrag des Service-Geschäfts, das laut Angaben des Unternehmens mit zweistelligen Rendite nicht nur deutlich margenstärker als das Maschinengeschäft ist, sondern auch weiter ausgebaut werden soll, um dem Kunden einen besseren Service, wie beispielsweise im Bereich der Wartung oder bei Ersatzteilen zu bieten. Derzeit liegt der Umsatzanteil hier bei rund 26 Prozent und soll entsprechend erhöht werden. Hierzu möchte sich das Unternehmen zeitnah genauer äußern. Im Zuge dessen wäre auch eine mittelfristige Planung für das Servicegeschäft möglich sowie eine Erhöhung der kompletten mittelfristigen Ziele.

Neben den operativen Fortschritten trug auch ein verbessertes Finanzergebnis – insbesondere durch einen geringeren Zinsaufwand im Zusammenhang mit Pensionsverpflichtungen – zum Anstieg des Ergebnisses je Aktie von 0,03 auf 1,62 Euro bei. Darüber hinaus hat sich ein niedriger Steueraufwand entsprechend positiv ausgewirkt. Hierbei ist zu beachten, dass der Konzern über Verlustvorträge von 445,9 Mio. Euro verfügt, die zum Großteil bei der Muttergesellschaft, der Koenig & Bauer AG, liegen. Derzeit hat die Muttergesellschaft keine Gewinnabführungsverträge mit den Tochtergesellschaften, da diese Großteils noch selber über Verlustvorträge verfügen. Um aber dem Umstand Rechnung zu tragen, dass diese bei einer weiterhin positiven Entwicklung zeitnah aufgebraucht sind, will sich das Unternehmen auf der Hauptversammlung am 7. Juni 2016 den Beschluss zur zukünftigen Gewinnabführung von den Tochtergesellschaften genehmigen lassen, um die Steuerlast auf die Muttergesellschaft umzuwälzen und somit die hohen Verlustvorträge zu nutzen. Somit ist in absehbarer Zeit weiterhin mit einer niedrigen Steuerquote auf Konzernebene zu rechnen.

Zu der operativen Verbesserung soll darüber hinaus die Reduzierung des Mitarbeiterstamms beitragen. Bereits 2015 wurde die Anzahl der fest angestellten Mitarbeiter um 5,2 Prozent auf 4.645 gesenkt. Das avisierte Ziel von 4.500 soll in diesem Jahr erreicht werden, wodurch die Personalkostenbasis weiter reduziert wird. Im Zuge dessen sollen sich auch die Leerlaufkosten weiter verringern. Für das Jahr 2016 werden laut Unternehmensangaben abschließende Personalauszahlungen von rund 10 Mio. Euro anfallen und damit letztmalig den operativen Cashflow belasten. Es ist jedoch zu konstatieren, dass diese bereits erfolgswirksam zurück gestellt wurden, sodass dies keinerlei Auswirkungen auf den operativen Gewinn haben wird.

Aufgrund des deutlich gestiegenen Auftragseingangs sowie der positiven Wachstumsaussichten im Verpackungsgeschäft ist nicht nur für dieses Jahr sondern auch darüber hinaus mit entsprechendem Wachstum zu rechnen, wenn auch mit einer abnehmenden Dynamik. So erwartet das Unternehmen für 2016 einen Umsatzanstieg auf etwa 1,1 Mrd. Euro und liegt damit leicht über meinen bisherigen Prognosen, die ich im Rahmen meiner Modellüberarbeitung jedoch ebenso wie die Schätzungen für 2017 unverändert gelassen habe. Somit sollte das Erreichen der mittelfristigen Ziele im kommenden Jahr realistisch sein. Weiterhin ist die Kooperation zwischen Koenig & Bauer und Hewlett Packard im Bereich Digitaldruck zu nennen, wodurch sich die Würzburger in den kommenden Jahren zusätzliche Wachstumsimpulse versprechen. Im abgelaufenen Jahr ist der Umsatzbeitrag in diesem Bereich jedoch noch recht gering ausgefallen.

[financialinfobox wkn=”719350″]

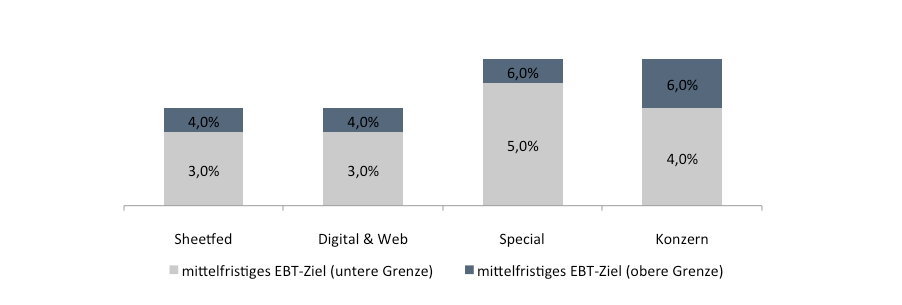

Damit einhergehend sollte sich durch einen höheren Umsatz, den Wegfall von Leerkosten sowie durch eingeleitete Kostenreduzierungen das Ergebnis vor Steuern weiter verbessern können. Bei der Vorsteuermarge rechnet das Unternehmen für dieses Jahr mit einem Wert zwischen drei und vier Prozent. Im Rahmen der im Anschluss an die Veröffentlichung durchgeführten Telefonkonferenz ließ das Management jedoch durchblicken, dass diese Prognose konservativ gewählt ist. Mit meiner Prognose, die eine EBT-Rendite von 3,8 Prozent in diesem Jahr vorsieht und ebenso unverändert ist, liege ich damit am oberen Ende der Korridors. Bei einer entsprechend positiven Entwicklung im Jahresverlauf ist jedoch auch eine Erhöhung der bisherigen Gewinnspanne durch das Unternehmen nicht ausgeschlossen. Damit würde der Vorstand dem mittelfristigen Ziel, einer EBT-Marge zwischen vier und sechs Prozent weiter näher kommen.

Die erwartete Verbesserung des Gewinns vor Steuern sowie eine leichte Verbesserung des Finanzergebnisses, verbunden mit einer weiterhin niedrigen Steuerquote sollten das Ergebnis je Aktie 2016 sowie in den kommenden Jahren weiter deutlich ansteigen lassen. Auf Basis der Erwartungen für 2016 liegt das Kurs-Gewinn-Verhältnis (KGV) derzeit bei 14,5, für 2017 sinkt es auf 10,9 und für 2018 liegt es gerade einmal bei 10,4. Bei einer erwarteten Eigenkapitalrendite von durchschnittlich 14,2 Prozent in den kommenden drei Jahren signalisiert dies eine deutliche Unterbewertung. Auf Basis des neuen fairen Werts von 45,00 Euro entspricht dies einem fairen KGV von 14,5 für 2018 und ist damit alles andere als teuer. Aufgrund des derzeit noch bestehenden Bilanzverlusts bei der Muttergesellschaft in Höhe von 54,0 Mio. Euro ist eine Dividendenausschüttung momentan noch nicht möglich. Mit den beabsichtigten Abstimmung über die Gewinnabführungsverträge für die Tochtergesellschaften auf der diesjährigen Hauptversammlung würde zukünftig der gesamte Gewinn an die AG abfließen, so dass diese durch entsprechend positive Jahresergebnisse den Bilanzverlust in den kommenden Jahren ausgleichen sollte. Da Koenig & Bauer grundsätzlich an einer Dividendenzahlung interessiert ist, halte ich dies ab dem Jahr 2017 wieder für realistisch.

Insgesamt sind die Aussichten für das Unternehmen weiterhin sehr gut. Mit dem im Jahr 2015 abgeschlossenen Fitnessprogramm sowie den eingeleiteten Kosteneinsparungen dürfte sich das Ergebnis nachhaltig verbessern. Im Zuge dessen ist auch eine Anhebung der mittelfristigen Prognose möglich. Positive Impulse sollten dem Aktienkurs außerdem nähere Details zum Ausbau des Service Geschäfts verleihen. Mit der Veröffentlichung des Geschäftsberichts 2015 habe ich mein Modell an die neuen Zahlen angepasst und entsprechend überarbeitet. Um jedoch die hohen Pensionsrückstellungen von 191,8 Mio. Euro stärker zu reflektieren, habe ich das Kursziel leicht von 46 auf 45 Euro reduziert. Unter bisherigen Kriterien wäre es geringfügig auf 47 Euro angestiegen. Somit bietet die Aktie von Koenig & Bauer auf dem derzeitigen Niveau ein Potenzial von fast 40 Prozent.

[basicinfoboxsc isin=”DE0007193500″]

Foto: Koenig & Bauer AG

Lukas Spang studiert derzeit im ersten Mastersemester Business Management an der Julius-Maximilian-Universität Würzburg. Während seines Bachelorstudiums in Betriebswirtschaftslehre an der Otto-von-Guericke-Universität Magdeburg absolvierte er im Sommer 2013 ein erstes dreimonatiges Praktikum im Kapitalmarktresearch bei der GBC AG in Augsburg, einem bankenunabhängigen Investmenthaus. Im Anschluss war er bis August 2014 als Werkstudent weiter tätig und nahm im Rahmen dessen an ersten Kapitalmarktkonferenzen in Frankfurt und München teil. Um seine Kenntnisse und Erfahrungen zu erweitern, absolvierte er zwischen Oktober 2014 und Februar 2015 ein fünfmonatiges Praktikum im Aktienresearch beim Bankhaus Lampe in Düsseldorf, einer deutschen Privatbank. Hier bekam der 23jährige Einblicke in das Portfoliomanagement, dem Equity-Sales, der Volkswirtschaftsabteilung sowie der Aktienstrategie. Seit Juni 2015 ist er erneut als Werkstudent bei GBC tätig.

Lukas Spang studiert derzeit im ersten Mastersemester Business Management an der Julius-Maximilian-Universität Würzburg. Während seines Bachelorstudiums in Betriebswirtschaftslehre an der Otto-von-Guericke-Universität Magdeburg absolvierte er im Sommer 2013 ein erstes dreimonatiges Praktikum im Kapitalmarktresearch bei der GBC AG in Augsburg, einem bankenunabhängigen Investmenthaus. Im Anschluss war er bis August 2014 als Werkstudent weiter tätig und nahm im Rahmen dessen an ersten Kapitalmarktkonferenzen in Frankfurt und München teil. Um seine Kenntnisse und Erfahrungen zu erweitern, absolvierte er zwischen Oktober 2014 und Februar 2015 ein fünfmonatiges Praktikum im Aktienresearch beim Bankhaus Lampe in Düsseldorf, einer deutschen Privatbank. Hier bekam der 23jährige Einblicke in das Portfoliomanagement, dem Equity-Sales, der Volkswirtschaftsabteilung sowie der Aktienstrategie. Seit Juni 2015 ist er erneut als Werkstudent bei GBC tätig.

Um einen weiteren Kaufanreiz von Anteilen am neuen Wikifolio zu schaffen, hat Lukas Spang eine Studie zu den “Top Pics of The Year” erstellt, die er jedem Investor zur Verfügung stellen wird, der mindestens 1.000 Euro in das Wikifolio investiert. Zudem sollen Investoren, ab einer Anlagesumme von 5.000 € ausführliche Updates zu den enthaltenen Aktien erhalten. Der hier präsentierte Text zur Koenig & Bauer AG ist daher beispielhaft gewählt. Die Analyse enthält zu jedem der zehn Werte eine solch ausführliche Beschreibung mit den Stärken jedes Unternehmens sowie der entsprechenden Kaufargumente und Kursziele sowie ausgewählter Kennzahlen. Dazu gibt es einen kurzen Marktüberblick mit den relevanten Themen für das Börsenjahr 2016. „Ich würde mich daher sehr freuen, wenn Sie mich in meiner neuen Strategie unterstützen würden“, sagt Spang und hofft auf möglichst große Resonanz.