[sws_blue_box box_size=”585″]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile ist das Depot des Jungbörsianers “Investierbar”. Hier gibt Lukas Spang ein Update zu seinem Depotmitglied, dem SDAX-Unternehmen Koenig & Bauer.[/sws_blue_box]

Börse extrem: Nach einer grandiosen Performance von 155 Prozent im Vorjahr, gibt es für die Aktionäre von Koenig & Bauer 2016 bislang keinen Grund zur Freude. Beinahe um ein Drittel sackte die Notiz des Druckmaschinenherstellers im Tief ab. Mittlerweile hat sich der SDAX-Titel zwar wieder deutlich nach oben vorgetastet. Noch immer liegt der Anteilschein aber um rund 20 Prozent unter dem Schlusskurs von 2015 – dieses Niveau ist jedoch eine attraktive Einstiegschance. 2015 war das Jahr des Turnarounds, in dem das Unternehmen das Restrukturierungsprogramm nahezu abgeschlossen hat und sich nun wieder auf Wachstum und Profitabilität konzentrieren will. Bereits im dritten Quartal stellten die Würzburger dies erfolgreich unter Beweis. Doch die mittelfristig zur erwartenden Ergebnisverbesserungen lassen der Aktie noch Spielraum nach oben.

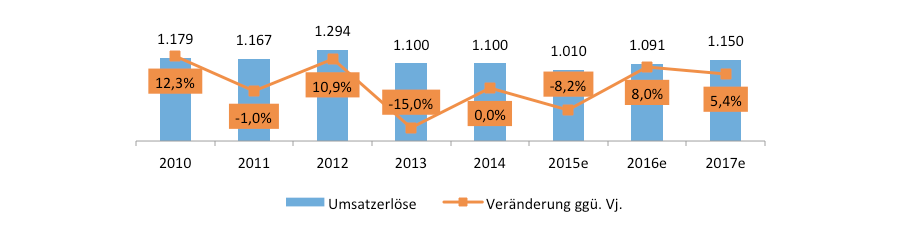

In den ersten neun Monaten lag der Umsatz aufgrund des geringen Auftragsbestands sowie des rückläufigen Ordereingangs Ende 2014 noch unter Vorjahr. Allerdings konnte der Rückgang im Jahresverlauf 2015 bereits aufgrund eines starken Auftragseingangs reduziert werden. Zudem waren einige Verschiebungen bei Rollen- und Spezialmaschinen für den Umsatzrückgang verantwortlich. Durch einen hohen Lieferanteil im vierten Quartal ist daher mit einem Umsatzzuwachs im Schlussquartal zurechnen, sodass der Umsatz im Geschäftsjahr 2015 bei mehr als 1,0 Mrd. Euro liegen sollte.

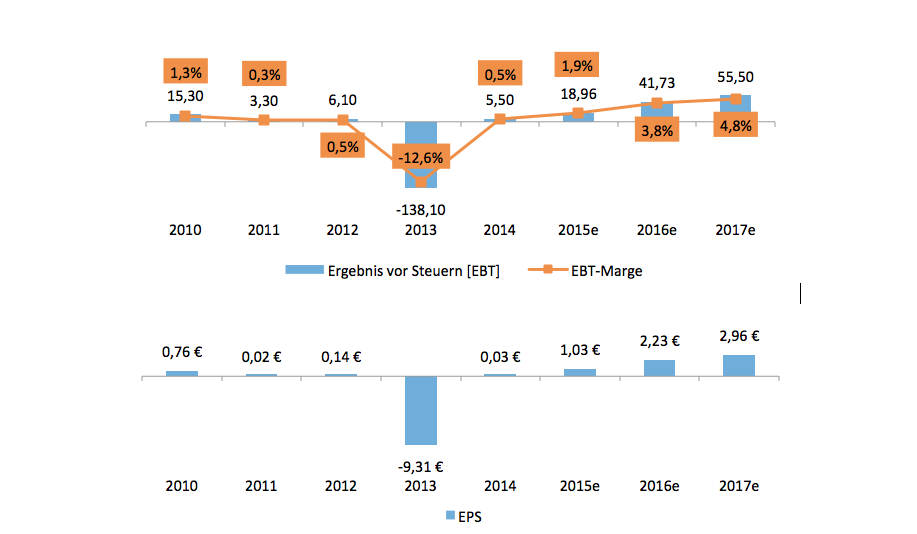

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm “Fit@All” seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

[shortcodedisplaychart isin=”DE0007193500″ ct=”1Y” cwidth=”595″ cheight=”350″]

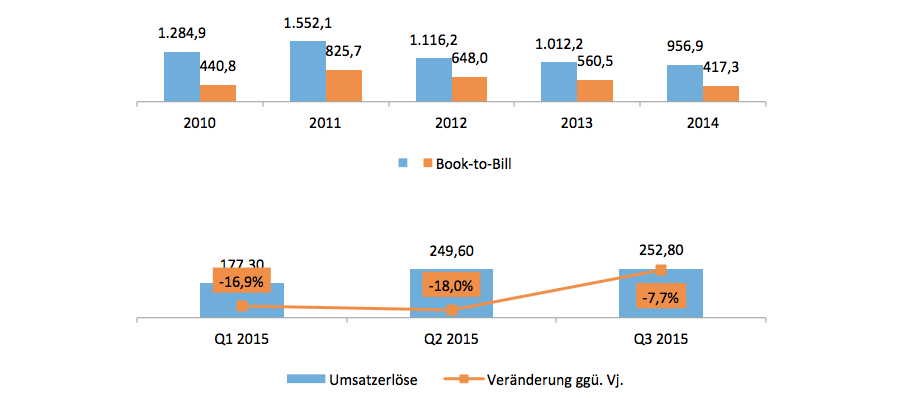

Sehr stark in den ersten neun Monaten 2015 entwickelten sich ebenso Auftragseingang sowie Auftragsbestand, die mit 28,6 Prozent beziehungsweise 36,6 Prozent deutlich zweistellig zulegten. Hintergrund dieser positiven Entwicklung ist insbesondere ein starkes Bestellverhalten im Bereich Wertpapierdruck sowie im Kennzeichnungsdruck. Dies deutet daher in den kommenden Quartalen auf einen steigenden Konzernumsatz hin. Die Book-to-Bill-Ratio – also das Verhältnis von Auftragseingang zu Umsatz – von 1,26 zum 30. September 2015 bestätigt dies. Hintergrund des Restrukturierungsprogramm war die schwache Entwicklung im Segment Rollen- und Sondermaschinen im Jahr 2013, was dafür sorgte, dass das Ergebnis massiv negativ ausfiel. Dies ist auf einen deutlichen Markteinbruch im Bereich Bogen-/Rollenofset zurückzuführen. Der weltweite Druckmaschinenmarkt hatte sich zwischen 2005 und 2013 mehr als halbiert. Dieser Bereich machte bis 2012 immerhin noch mehr als 50 Prozent vom Umsatz aus.

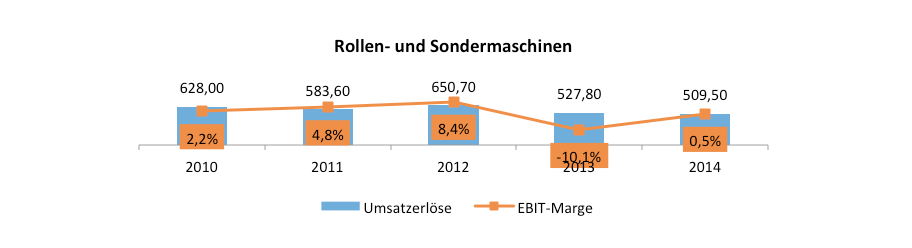

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

[financialinfobox wkn=”719350″]

Auch der Verkauf einzelner Altmaschinen sowie die Optimierung des Working Capitals über 100 Mio. Euro zum Halbjahr haben damit sowohl die Liquiditätssituation des Unternehmens sowie die Effizienz verbessert. Zudem bestehen auf Konzernebene Verlustvorträge von 452,9 Mio. Euro, die bis 2024 vollständig genutzt werden können und damit die Steuerlast in den kommenden Jahren deutlich reduzieren wird. Insgesamt peilt das Unternehmen mittelfristig eine Vorsteuermarge von 4,0 bis 6,0 Prozent an. Mit meiner Prognose für 2017, die eine EBT-Marge (EBT = Gewinn vor Steuern) von 4,8 Prozent vorsieht, liege ich damit im mittleren Bereich dieses Zielkorridors. Die entsprechend verbesserte Ergebnissituation wird sich auch auf das Ergebnis je Aktie sowie das Eigenkapital der AG im Einzelabschluss, welches 2014 einen Bilanzverlust aufwies. Durch steigende Ergebnisse in den kommenden Jahren ist daher auch eine Dividende mittelfristig möglich. Allerdings erachte ich dies aufgrund des Bilanzverlustes von 72,6 Mio. Euro frühestens für das Geschäftsjahr 2016 für realistisch.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

[basicinfoboxsc isin=”DE0007193500″]

Foto: Koenig & Bauer AG

Lukas Spang studiert derzeit im ersten Mastersemester Business Management an der Julius-Maximilian-Universität Würzburg. Während seines Bachelorstudiums in Betriebswirtschaftslehre an der Otto-von-Guericke-Universität Magdeburg absolvierte er im Sommer 2013 ein erstes dreimonatiges Praktikum im Kapitalmarktresearch bei der GBC AG in Augsburg, einem bankenunabhängigen Investmenthaus. Im Anschluss war er bis August 2014 als Werkstudent weiter tätig und nahm im Rahmen dessen an ersten Kapitalmarktkonferenzen in Frankfurt und München teil. Um seine Kenntnisse und Erfahrungen zu erweitern, absolvierte er zwischen Oktober 2014 und Februar 2015 ein fünfmonatiges Praktikum im Aktienresearch beim Bankhaus Lampe in Düsseldorf, einer deutschen Privatbank. Hier bekam der 23jährige Einblicke in das Portfoliomanagement, dem Equity-Sales, der Volkswirtschaftsabteilung sowie der Aktienstrategie. Seit Juni 2015 ist er erneut als Werkstudent bei GBC tätig.

Um einen weiteren Kaufanreiz von Anteilen am neuen Wikifolio zu schaffen, hat Lukas Spang eine Studie zu den “Top Pics of The Year” erstellt, die er jedem Investor zur Verfügung stellen wird, der mindestens 1.000 Euro in das Wikifolio investiert. Zudem sollen Investoren, ab einer Anlagesumme von 5.000 € ausführliche Updates zu den enthaltenen Aktien erhalten. Der hier präsentierte Text zur Koenig & Bauer AG ist daher beispielhaft gewählt. Die Analyse enthält zu jedem der zehn Werte eine solch ausführliche Beschreibung mit den Stärken jedes Unternehmens sowie der entsprechenden Kaufargumente und Kursziele sowie ausgewählter Kennzahlen. Dazu gibt es einen kurzen Marktüberblick mit den relevanten Themen für das Börsenjahr 2016. „Ich würde mich daher sehr freuen, wenn Sie mich in meiner neuen Strategie unterstützen würden“, sagt Spang und hofft auf möglichst große Resonanz.