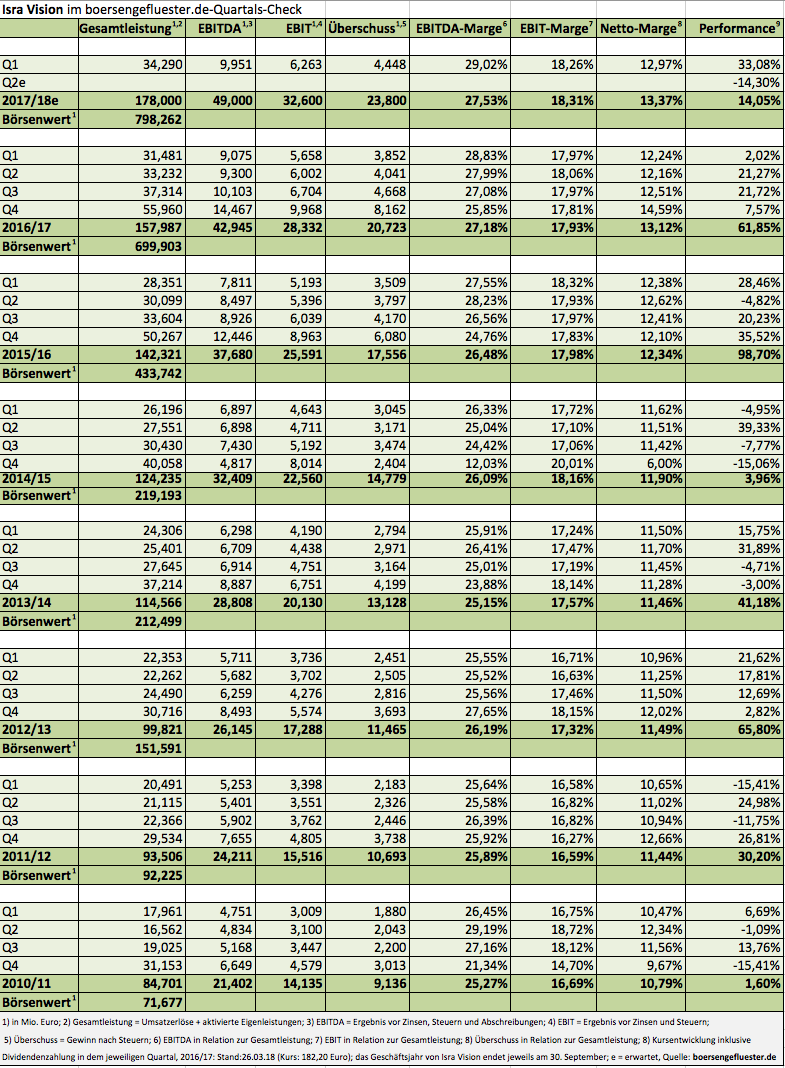

Eine ausgeprägte Warmlaufphase braucht Enis Ersü, der Vorstandschef und Gründer von Isra Vision, im Normalfall nicht. Beim diesjährigen CEO-Talk in der Villa Merton im vornehmen Frankfurter Diplomatenviertel, startete Ersü trotzdem erst einmal ganz locker mit einem Blick auf die mittlerweile schon ein wenig zurückliegenden Zahlen für das am 30. September beendete Geschäftsjahr 2016/17: Immerhin kam Isra Vision bei Erlösen von 142,995 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 42,945 Mio. Euro, womit der Automatisierungsspezialist erstmals seit 2005/06 wieder auf eine EBITDA-Marge oberhalb von 30 Prozent kam. „Das ist nicht so schlecht. Man könnte fast sagen, wir freuen uns“, kokettiert Ersü. Tatsächlich ist die in Darmstadt ansässige Gesellschaft in den vergangenen Jahren in allen Belangen in völlig neue Dimensionen gewachsen. Das zeigen allein die in den letzten fünf Jahren um den Faktor sechs gestiegene Marktkapitalisierung von zurzeit annähernd 800 Mio. Euro sowie die kürzlich erfolgte Aufnahme in den TecDAX. Noch viel einschneidender ist aber die Tatsache, dass sich Isra von einer – salopp gesagt – Pixel-Company zu einer Daten-Company gewandelt hat, die mit ihren Kamera- und Softwareprodukten aktiv in die Produktionsprozesse der Kunden eingebunden ist.

Eine ausgeprägte Warmlaufphase braucht Enis Ersü, der Vorstandschef und Gründer von Isra Vision, im Normalfall nicht. Beim diesjährigen CEO-Talk in der Villa Merton im vornehmen Frankfurter Diplomatenviertel, startete Ersü trotzdem erst einmal ganz locker mit einem Blick auf die mittlerweile schon ein wenig zurückliegenden Zahlen für das am 30. September beendete Geschäftsjahr 2016/17: Immerhin kam Isra Vision bei Erlösen von 142,995 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 42,945 Mio. Euro, womit der Automatisierungsspezialist erstmals seit 2005/06 wieder auf eine EBITDA-Marge oberhalb von 30 Prozent kam. „Das ist nicht so schlecht. Man könnte fast sagen, wir freuen uns“, kokettiert Ersü. Tatsächlich ist die in Darmstadt ansässige Gesellschaft in den vergangenen Jahren in allen Belangen in völlig neue Dimensionen gewachsen. Das zeigen allein die in den letzten fünf Jahren um den Faktor sechs gestiegene Marktkapitalisierung von zurzeit annähernd 800 Mio. Euro sowie die kürzlich erfolgte Aufnahme in den TecDAX. Noch viel einschneidender ist aber die Tatsache, dass sich Isra von einer – salopp gesagt – Pixel-Company zu einer Daten-Company gewandelt hat, die mit ihren Kamera- und Softwareprodukten aktiv in die Produktionsprozesse der Kunden eingebunden ist.

Von entscheidender Bedeutung ist dabei das Expansionstempo der Gesellschaft, um entsprechende Skaleneffekte freizusetzen. Dabei geht Ersü freilich den risikoarmen Weg und verordnet Isra Vision „nur“ ein Wachstum zwischen 10 und 12 Prozent, schon allein um die Marge nicht aufs Spiel zu setzen. So lässt sich eine forschere Ausweitung der Geschäfte aber auch operativ nur schwer umsetzen – will man bestehende Kunden, etwa durch längere Lieferzeiten, nicht vergrätzen. Regelmäßiger Teil der Strategie ist dabei, auch über Zukäufe zu wachsen. Dem Vernehmen nach werden gegenwärtig fünf Projekte verhandelt, von denen drei weit fortgeschritten sind – auch wenn sie noch nicht die Buchprüfungsphase erreicht haben. Dabei lässt Vollblutunternehmer Ersü durchblicken, dass einer der Kandidaten mit Erlösen von mehr als 50 Mio. Euro sogar ein ziemlich dicker Brocken ist und aus dem Bereich Messtechnik für die Automobilindustrie stammt. Üblicherweise liegt die optimale Größe für eine Akquisition bei gut 20 Mio. Euro. Die gute Botschaft: Angesichts der robusten und mittlerweile Netto-Finanzschuldenfreien Bilanz wären Zukäufe im Volumen zwischen 60 und 70 Mio. Euro sogar ohne Kapitalerhöhung darstellbar.

[shortcodedisplaychart isin=”DE0005488100″ ct=”1Y” cwidth=”595″ cheight=”350″]

Zur Hauptversammlung am 28. März 2018 in Darmstadt steht – neben einer auf 0,59 Euro je Anteilschein erhöhten Dividende – ein Aktiensplit im Verhältnis 1:5 auf der Agenda. Demnach bekommen Anleger für jede Aktie, die sie halten, vier weitere ins Depot gebucht. Parallel dazu würde sich der Aktienkurs von gegenwärtig 182 Euro auf 36,40 Euro verringern. Die Umsetzung der Maßnahme findet vermutlich im Juni statt und dürfte die Handelsumsätze der optisch doch recht teuren Isra-Aktie erhöhen. Schaden kann das nicht, denn wenn die Deutsche Börse AG ihre geplante Neuordnung der Indexstrukturen (siehe dazu auch den Bericht von boersengefluester.de HIER) ohne Nachbesserungen umsetzt, stände der frisch besetzte TecDAX-Platz von Isra Vision vermutlich schon wieder auf der Kippe.

[financialinfobox wkn=”548810″]

Aus heimischer Börsensicht ist Isra Vision am ehesten mit der auf Prüfanlagen für elektronische Baugruppen spezialisierten Viscom vergleichbar. Basler wiederum ist als Kamerahersteller eher ein Zulieferer für Isra. Börsenneuling Stemmer Imaging bewegt sich als Distributor nochmals auf einer anderen Ebene und wäre – übertragen auf den Modebereich, so etwas wie ein Zalando für optische Messsysteme. International muss sich Isra Vision auf dem Kapitalmarkt mit Firmen wie Perceptron (Börsenwert: 67 Mio. Euro) oder die – freilich sehr viel größere und ebenfalls an der Nasdaq gelistete – Cognex (Börsenwert: 7,58 Mrd. Euro) messen lassen. Bewertungstechnisch bewegt sich Isra Vision dabei im oberen Sektor: So kommen die Darmstädter bei der Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) im Verhältnis zu dem für 2018 von boersengefluester.de erwarteten EBITDA auf ein Multiple von rund 16. Bei Viscom beträgt der Faktor knapp 13, Cognex kommt hier auf einen Wert von immerhin 28, Perceptron wird dagegen mit einem einstelligen EV/EBITDA von 9,9 gehandelt. Insgesamt bleiben wir bei unserer Halten-Einstufung für die Isra-Aktie.

Fazit in Kurzform: Super Unternehmen, leider hat die Aktie auch einen entsprechenden Premiumpreis. Kurzfristig könnten der angekündigte Aktiensplit sowie die für die Tage nach Ostern angesetzte Roadshow Richtung Paris, London und Zürich aber für frische Impulse sorgen. Und überhaupt: CEO Ersü würde die Isra-Aktie eigentlich sowieso immer kaufen.

[basicinfoboxsc isin=”DE0005488100″]

Foto: Pixabay