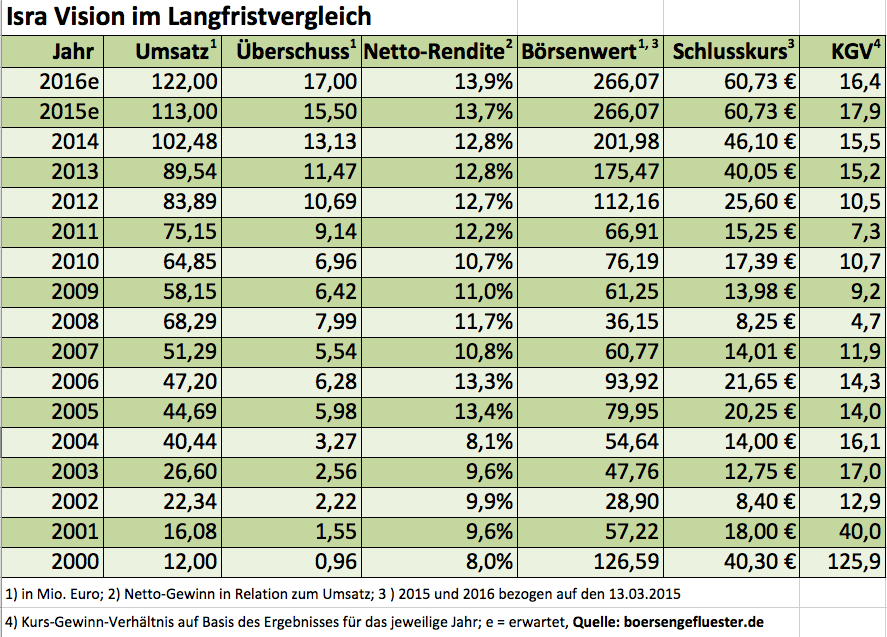

Neuer Markt war dann doch noch eine andere Hausnummer. Als Isra Vision am 20. April 2000 – also vor beinahe 15 Jahren – an die Börse kam, schoss die Notiz aus dem Stand auf 50 Euro und toppte damit den Emissionspreis von 29 Euro um schlappe 72 Prozent. Bis zum Mai 2000 raste die Notiz des Herstellers von optischen Inspektionssystemen in der Spitze sogar auf 84,50 Euro. Das ergab ein für heutige Verhältnisse unvorstellbares KGV von 130. Dann allerdings erfasste der New-Economy-Crash auch das als Spin-off der Technischen Universität Darmstadt gestartete Unternehmen. Im Frühjahr 2003 kostete die Isra-Aktie nur noch 5 Euro. Doch der Vorstandschef und Großaktionär Enis Ersü ließ sich nicht beirren und formte weiter am Expansionskurs. Selbst die Finanzkrise 2008 überstand Isra mit robusten Zahlen. Im Geschäftsjahr 2013/14 (per Ende September) war es dann soweit: Isra meisterte die Umsatzmarke von 100 Mio. Euro. „Das ist eine ganz wichtige Größenordnung für uns”, sagt Ersü. Entsprechend erhöht hat sich auch die Visibilität auf dem Kapitalmarkt. Mittlerweile kommt der Small Cap auf einen Börsenwert von immerhin 266 Mio. Euro – 70 Prozent davon sind dem Streubesitz zuzurechnen – und tastet sich damit ganz allmählich Richtung TecDAX vor.

Spannend wird, ob die Isra-Aktie noch genügend Puste für eine Indexplatzierung hat. Die Analysten von Hauck & Aufhäuser räumen dem Papier eine Chance bis 68 Euro ein, die Experten von Oddo Seydler sehen den fairen Wert dagegen schon bei 60 Euro – also etwa auf Höhe der aktuellen Notiz – erreicht. Keine Frage: Es gibt viele Small Caps, die auf dem Papier mehr Potenzial bieten. Dennoch hat die Investmentstory weiterhin ihren Charme. Beim Pressedinner im Gesellschaftshaus Palmengarten im Frankfurter Westend lässt Ersü durchblicken, dass er für das laufende Jahr erneut mit einem zweistelligen Wachstum rechnet. Zudem führt der Vollblutunternehmer intensive Übernahmegespräche. Die Umsatzspanne der Targets bewegt sich dabei zwischen 2,5 und 36 Mio. Euro. Ebenfalls wichtig: Isra will seine Vision-Systeme künftig auch in der Medizinbranche platzieren. Bislang sind die Bereiche Automotive, Metall, Glas und Solar, Plastik und Papier die wichtigsten Abnehmersektoren. Mit Hilfe der Systeme von Isra lassen sich unter anderem defekte Materialien aussortieren, bevor sie weitere teure Produktionsschritte durchlaufen.

[shortcodedisplaychart isin=”DE0005488100″ ct=”1Y” cwidth=”595″ cheight=”350″]

Überraschend offen zeigt sich der 1953 in Istanbul geborene Ersü hinsichtlich strategischer Allianzen: „Meine Aktien sind jederzeit verkäuflich.” Allerdings muss das Konzept passen. Das heißt: Technologien und Märkte der Partner sollten sich optimal ergänzen. Das lässt Raum für Spekulationen, auch wenn kurzfristig wohl nicht mit einschneidenden Veränderungen bei Isra zu rechnen ist. Kontinuität besitzt einen extrem hohen Stellenwert bei Ersü. Und genau das schätzen die Investoren bei der Gesellschaft so sehr. Wer sich bei der Bewertung des Small Caps an vergleichbaren Unternehmen orientieren will, hat es allerdings nicht ganz so einfach. Im Metallbereich gibt es Überschneidungen mit Cognex. Das an der Nasdaq notierte Unternehmen spielt mit einer Marktkapitalisierung von knapp 4,2 Mrd. Dollar aber in einer anderen Liga. Die Bewertung von Cognex mit einem KGV von 35 und einem Kurs-Buchwert-Verhältnis von 5,7 lassen jedoch aufhorchen, was in Amerika zurzeit für Multiples akzeptiert werden. Bei Prüfanwendungen im Plastiksektor konkurriert Isra dagegen mit der (allerdings nicht börsennotierten) Dr. Schenk aus Planegg bei München. Bei Anwendungen im Halbleiterbereich trifft Isra auf eine Tochter von KLA-Tencor. Der milliardenschwere Nasdaq-Konzern bringt es auf ein KGV von knapp 24. Im Druckereibereich ist das in Frankfurt gelistete israelische Unternehmen AVT Advanced Vision Technology ein Marktbegleiter. Nicht zur Peer Group zählt Ersü hingegen Spezialkamerahersteller wie Basler aus Ahrensburg bei Hamburg.

Was tun als Investor? Wer sich von einem 18er-KGV bei Isra nicht abschrecken lässt, kann sich immer noch ein paar Stücke ins Depot legen und sie dort einfach mal liegen lassen. Der weltweite Markt für Vision-Systeme bietet ein stattliches Wachstumspotenzial. Und sollte Isra sich mit einem strategischen Partner zusammentun, muss vermutlich ohnehin neu gerechnet werden. Szenarien gibt es viele: Bei dem aktuellen Aktienkurs wäre vermutlich sogar eine Kapitalerhöhung zur Finanzierung einer größeren Übernahme eine interessante Option. Kurzfristig ist das zwar eine Belastung für die Notiz. Langfristig sollten aber die positiven Aspekte überwiegen. Gemessen an den abstrusen Bewertungsrelationen zu Neuer-Markt-Zeiten ist bei Isra ohnehin alles im Lack. Abwinken werden vermutlich nur Dividendenfans. Die zur Hauptversammlung am 17. März 2015 vorgeschlagene Ausschüttung von 0,39 Euro pro Anteilschein liefert nur eine Miniverzinsung.

[basicinfoboxsc isin=”DE0005488100″]

[financialinfobox wkn=”548810″]

Foto: Splitshire

[jwl-utmce-widget id=87961]