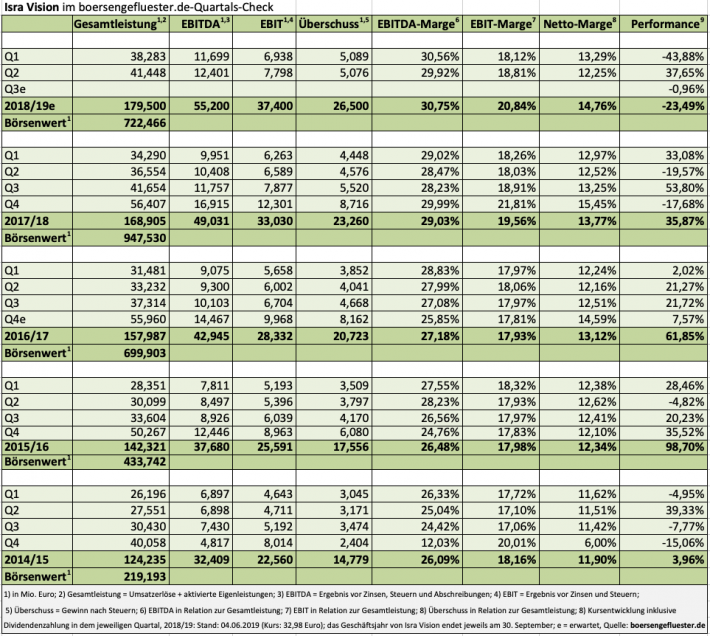

Im Grunde genommen ist Isra Vision ein Hort der Stabilität. In den vergangenen 18 Quartalen bewegte sich EBIT-Marge des Spezialisten für Oberflächeninspektion zur industriellen Bildverarbeitung immerhin zwölfmal in einer Spanne zwischen 17,50 und 18,50 Prozent. Der Durchschnittswert lag in diesem Zeitraum bei 18,27 Prozent. Absolute Gewinnsteigerungen lassen sich im Wesentlichen also nur durch eine Ausweitung der Umsatzerlöse erzielen, was Isra Vision freilich in bemerkenswerter Regelmäßigkeit gelingt. Das haben die Daten für das zweite Quartal des Geschäftsjahrs 2018/19 (30. September) einmal mehr gezeigt: Bei einem Anstieg der Gesamtleistung (Umsatz plus aktivierte Eigenleistungen) von 13,4 Prozent auf 41,45 Mio. Euro kletterte das Ergebnis vor Zinsen und Steuern um 18,3 Prozent auf knapp 7,80 Mio. Euro, was einer auf den ersten Blick sehr straken operativen Rendite von 18,81 Prozent entspricht. Zu beachten ist allerdings, dass die Daten des ersten Halbjahrs um einmalige Aufwendungen im Zusammenhang mit Akquisitionen von rund 0,90 Mio. Euro bereinigt sind. Ansonsten wäre die Profitabilität im ersten Halbjahr nämlich auf knapp 17,70 Prozent gerutscht.

[sws_blue_box box_size=”640″]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF – Jetzt informieren[/sws_blue_box]

Dennoch: Insgesamt hat CEO Enis Ersü wieder einmal geliefert und auch seinen Ausblick für das Gesamtjahr bestätigt. Demnach ist für Umsatz und Ergebnis mit einem Wachstum im niedrigen zweistelligen Prozentbereich zu rechnen. Solide Basis dafür ist der um 3 auf 98 Mio. Euro gewachsene Auftragsbestand. Einzig beim Thema Zukäufe spannt der im SDAX und TecDAX notierte Konzern die Investoren weiter auf die Folter. Dabei sah es zwischenzeitlich so aus, als ob die Darmstädter unmittelbar vor der Vollzugsmeldung stehen würden. Nun heißt es: „Um mögliche Akquisitionsrisiken zu vermeiden, prüft das Unternehmen jedes Projekt mit der jeweils notwendigen Vorsicht, wodurch Verzögerungen entstehen können. In diesem Zusammenhang fallen die Due Diligence-Prozesse – nicht zuletzt aufgrund von Marktschwankungen und damit verbundenen Bewertungsvariationen – teils deutlich zeitintensiv aus.“ Dem Vernehmen nach befinden sich zurzeit aber noch potenzielle Ziele aus den Bereichen Industrieautomatisierung, Production Analytics beziehungsweise Industrie 4.0-Sensorik „in der näheren Betrachtung“. Per saldo also keine großen Überraschungen – quasi typisch Isra Vision.

[shortcodedisplaychart isin=”DE0005488100″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”548810″]

Umso verrückter, welche Achterbahnfahrten der Aktienkurs der Darmstädter immer wieder hinlegt: Sowohl intraday auf die Vorlage der Zahlen für das zweite Quartal, als auch im großen Chartbild. Immerhin kommt die Notiz in den vergangenen zwölf Monaten auf Extrempunkte von 61,30 Euro (3. September 2018) und 22,25 Euro (18. Dezember 2018). Aktueller Kurs: 32,98 Euro. Noch krasser fällt die Analyse beim Blick auf die aggregierten Zahlen aus: Auf dem Kurshoch Anfang September 2018 brachte es Isra Vision auf einen Börsenwert von etwa mehr 1.343 Mio. Euro – bei einem EBIT von rund 33 Mio. Euro. Das entspricht einem ungewöhnlich sportlichen EBIT-Multiple von gut 40. Was trieb die Investoren damals um?

Zum einen war es offensichtlich die Neubewertung im Zuge der Weiterentwicklung von einer Messtechnikgesellschaft hin zu einer Daten-Company, die immer aktiver in die Produktionsprozesse der Kunden eingebunden wird. Darüber hinaus gab es schon damals die Spekulation um eine größere Übernahme oder gar, dass Isra Vision selbst geschluckt wird. Schließlich kokettiert Firmengründer Ersü regelmäßig damit, dass er – sofern sich der strategisch richtige Partner findet – nicht an seinem Posten klebt, zumal der quirlige Unternehmer rein rechnerisch längst das Rentenalter erreicht hat. Im Zuge der allgemeinen Börsenschwäche im Abschlussquartal 2018 knickte dann allerdings auch die Notiz von Isra heftig ein, konnte sich in den ersten Monaten 2019 jedoch ebenso rasant erholen. Dabei sind die üblichen Bewertungskennzahlen noch immer sportlich, selbst wenn das mittelfristig gesteckte Ziel von 200 Mio. Euro Umsatz näher rückt.

Trotzdem: Optimistische Analysten wie die von Warburg Research oder auch Hauck & Aufhäuser sehen die Aktie von Isra Vision erst etwas nördlich der Marke von 40 Euro für fair bewertet an. Zumindest aus dieser Perspektive bietet das Papier also noch weiteres Potenzial. Wer es lieber gehebelt mag, kann es auch mit einem Turbo der DZ BANK versuchen. Das Produkt mit der WKN: DDQ1H9 etwa hat einen Hebel von 1,96. Ausgeknockt werden Investoren hier, wenn sich die Notiz der Isra-Aktie bis auf 16,27 Euro halbieren sollte.

[sws_yellow_box box_size=”610″] Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie stattliche 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Es gibt nicht viele Aktien auf dem heimischen Kurszettel, die da mithalten können.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie stattliche 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Es gibt nicht viele Aktien auf dem heimischen Kurszettel, die da mithalten können.[/sws_yellow_box]

[basicinfoboxsc isin=”DE0005488100″]

Foto: Isra Vision AG

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]