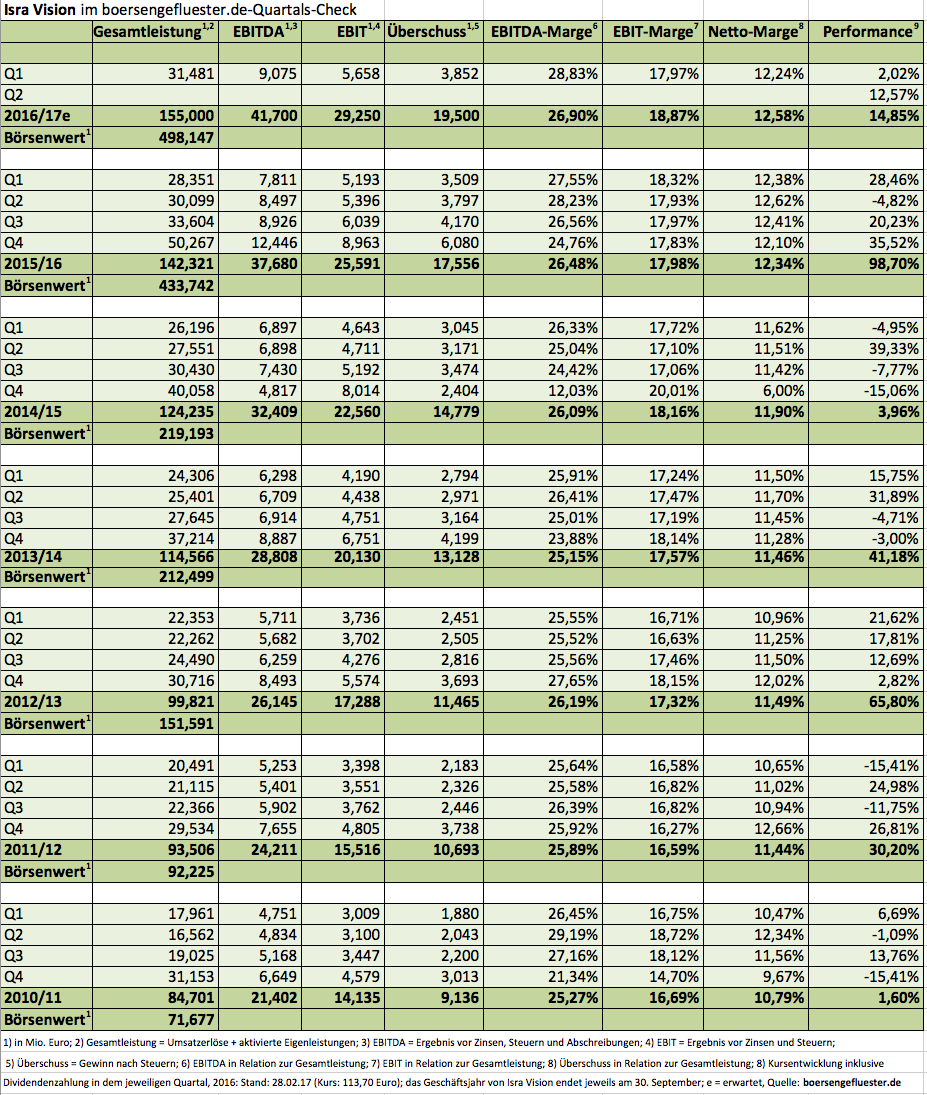

Das mittelfristige Umsatzziel von 150 Mio. Euro ist bei Präsentationen von Enis Ersü, dem Vorstandsvorsitzenden von Isra Vision, quasi Gesetz. Und wenn es nach den Analysten geht, wird der TecDAX-Aspirant spätestens im Geschäftsjahr 2017/18 (30. September) diese auch psychologisch wichtige Marke knacken. Immerhin kam der Anbieter von optischen Systemen, die Produktionsdaten erfassen und auswerten, in der Abrechnungsperiode 2015/16 bereits auf Erlöse von 128,82 Mio. Euro und stellt für das laufende Jahr ein organisches Wachstum von erneut rund zehn Prozent in Aussicht. Nicht berücksichtigt sind in dieser Vorschau mögliche Zukäufe – und in dieser Disziplin ist Ersü eigentlich immer auf der Lauer. „Derzeit werden mehrere Targets aus unterschiedlichen Industrien analysiert. Bei positivem Prüfergebnis ist der Abschluss eines Projektes für das aktuelle Geschäftsjahr geplant“, heißt es offiziell.

Aber auch unabhängig davon ist Isra Vision flott unterwegs: Im Auftaktquartal kamen die Darmstädter auf ein Umsatzplus von 9,6 Prozent auf 28,45 Mio. Euro. Das Ergebnis von Zinsen und Steuern (EBIT) wuchs dabei um knapp neun Prozent auf annähernd 5,66 Mio. Euro. Bezogen auf die Gesamtleistung von 31,48 Mio. Euro, die neben den Umsätzen noch aktivierte Eigenleistungen umfasst, kommt Isra Vision damit abermals auf eine operative Rendite von fast 18 Prozent. Es gelingt dem Unternehmen also, dass attraktive Margenniveau zu halten. Das hört sich nach einer Fortsetzung der Erfolgsgeschichte an. Die eigentliche Sensation aus Anlegersicht ist jedoch die rasante Kursentwicklung der Aktie. Allein in den vergangenen sechs Monaten ging es um 40 Prozent nach oben. Dabei bedeuten Notierungen oberhalb von 114,12 Euro einen Börsenwert von mindestens 500 Mio. Euro. Zum Vergleich: Zum Ende des Geschäftsjahrs 2011/12 lag die Marktkapitalisierung noch bei knapp über 92 Mio. Euro.

[shortcodedisplaychart isin=”DE0005488100″ ct=”1Y” cwidth=”595″ cheight=”350″]

Seit dem haben sich zwar auch die Ergebniszahlen massiv verbessert, aber eben „nur“ um den Faktor zwei – und nicht wie der Unternehmenswert um das 5,5fache. Letztlich ist der Kurs also deutlich schneller gestiegen als die korrespondierenden Fundamentaldaten. Was tun mit der Aktie? Mit einem KGV von rund 23 auf Basis der 2018er-Ergebnisschätzungen von boersengefluester.de sowie einem Kurs-Buchwert-Verhältnis von knapp 3,2 ist der Titel zwar hoch bewertet, hat aber noch immer Bodenhaftung. Vor diesem Hintergrund scheint „Halten“ eine vernünftige Einschätzung zu sein. Letztlich ist der charttechnische Aufwärtstrend viel zu stark, um sich von einem Papier wie Isra Vision zu trennen.

[basicinfoboxsc isin=”DE0005488100″]

[financialinfobox wkn=”548810″]

Foto: pixabay