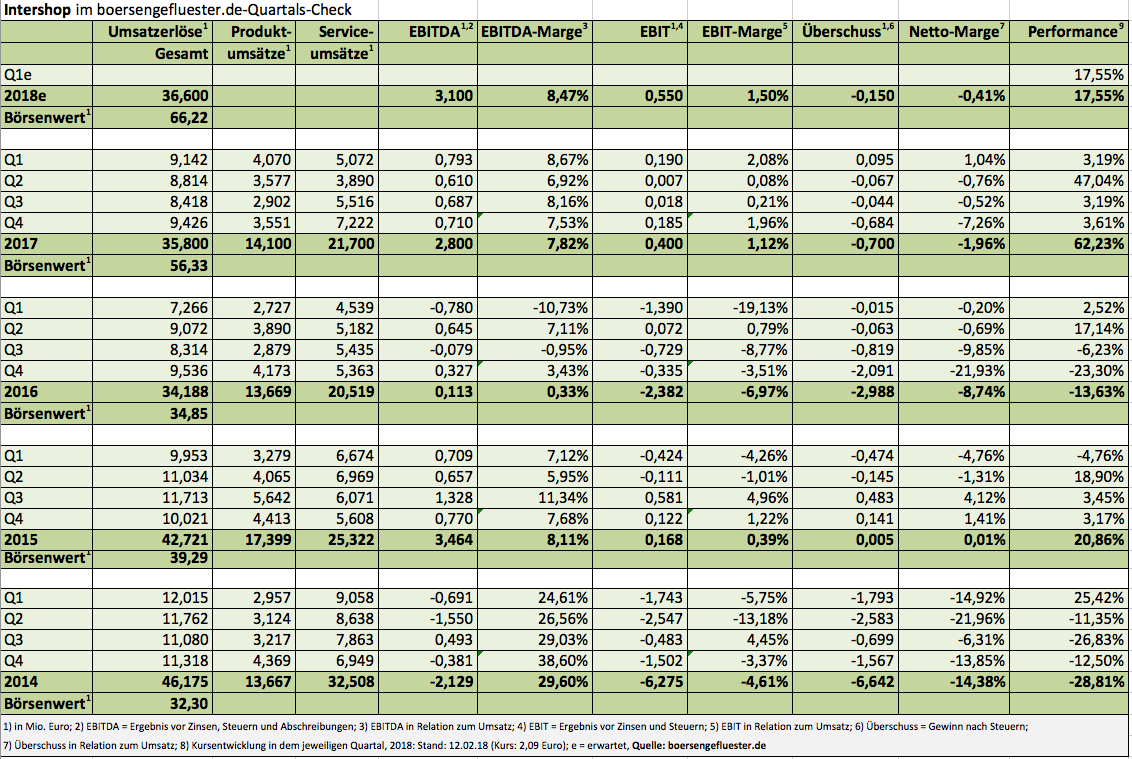

Das kann sich sehen lassen: Mit dem Strategiewechsel Richtung E-Commerce-Software für Kunden aus dem Großhandelssektor ist der Aktienkurs von Intershop Communications zwischenzeitlich auf den höchsten Stand seit Herbst 2012 geklettert. Dabei steht die aktuelle Notiz von 2,09 Euro für eine Marktkapitalisierung von gut 66 Mio. Euro. Für Intershop-Verhältnisse mag das zunächst einmal ungewohnt hoch sein, mit Blick auf die mächtige Konkurrenz ist die Gesellschaft aus Jena aber immer noch ein relativ kleiner Nischenplayer. Doch die Richtung stimmt, selbst wenn die Zahlen für 2017 keine übermäßig positive Überraschung brachten, was auch den Kursrückgang von mehr als sechs Prozent zur Zahlenvorlage erklärt. Demnach steigerte Intershop die Erlöse um 4,7 Prozent auf 35,8 Mio. Euro. „Maßgeblich für das Wachstum waren die gute Entwicklung der Lizenzerlöse sowie die deutlich gestiegenen Full-Service-Erlöse“, betont die Gesellschaft.

Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von minus 3,28 auf plus 0,40 Mio. Euro. Avisiert hatte das Management für 2017 ein ausgeglichenes Betriebsergebnis. Insgesamt schreibt Intershop nun seit vier Quartalen in Folge auf operativer Ebene schwarze Zahlen. Unterm Strich blieb freilich noch ein Fehlbetrag von 700.000 Euro stehen. Bestimmt hatten sich viele Börsianer eine deutlichere Annäherung an die Nulllinie erhofft. Andererseits investiert Intershop gegenwärtig in Vertrieb und Marketing, um die B2B-Kunden gezielter zu adressieren. Zudem forciert das Unternehmen das Cloudgeschäft (Software as a Service ) – insbesondere über die Kooperation mit Microsoft. Das große Ziel auf Konzernebene: Bis 2020 sollen die Umsätze 50 Mio. Euro erreichen. Die Messlatte für die EBIT-Marge liegt bei fünf Prozent, was einem Betriebsergebnis von 2,5 Mio. Euro entspricht.

[shortcodedisplaychart isin=”DE000A0EPUH1″ ct=”1Y” cwidth=”595″ cheight=”350″]

„Das Jahr 2017 ist ein erster Etappenerfolg unserer ,Lighthouse 2020´-Strategie“, sagt Intershop-CEO Jochen Wiechen und ergänzt: „Zentrale Aufgabe des Geschäftsjahrs 2018 wird der beschleunigte Ausbau des Geschäfts mit SaaS-Lösungen sein, da wir uns in diesem Markt die höchsten Wachstumsraten versprechen.“ Den zahlenmäßigen Ausblick formuliert Intershop derweil noch recht vorsichtig. So ist bei etwas höheren Erlösen mit einem „leicht positiven“ operativen Ergebnis zu rechnen. Möglicherweise schließt Intershop unterm Strich also auch 2018 noch mit einem kleinen Fehlbetrag ab. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) für 2018 taxiert boersengefluester.de auf rund 3,10 Mio. Euro, was mit einem Unternehmenswert (Marktkapitalisierung abzüglich Netto-Finanzguthaben) von rund 60 Mio. Euro korrespondiert. Insgesamt halten wir das für eine noch immer ansprechende Relation. Und sollte Intershop seine Ziele für 2020 einlösen, dürfte auch das „ganz normale“ KGV auf rund knapp 30 sinken. Spätestens dann sollte auch die Übernahmefantasie für die im Prime Standard gelistete Aktie von Intershop neu aufflackern. Der jüngste Kursrücksetzer ist für uns also eher eine Chance, als der Beginn einer Kehrtwende nach unten.

[basicinfoboxsc isin=”DE000A0EPUH1″]

[financialinfobox wkn=”A0EPUH”]

Foto: Intershop Communications AG

[sws_blue_box box_size=”640″] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]