Das Schlagwort „Digitalisierung“ gehört längst zum Standardrepertoire in nahezu jeder Unternehmenspräsentation. Da macht Heidelberger Druckmaschinen keine Ausnahme, doch bei der jüngsten Bilanzvorlage des Maschinenbaukonzerns hatte boersengefluester.de den Eindruck, dass es die Heidelberger mit den tiefgreifenden Umwälzungsprozessen tatsächlich ernst meinen. Das gilt zunächst einmal für die Bereitschaft, die eigene Unternehmensstruktur beständig anzupassen – aber auch mindestens genauso stark, was die Veränderungen bei der Kundschaft angeht. Teilweise könnten sich Geschäftsmodelle vollständig verschieben, etwa wenn es um die Abrechnung von Verbrauchsmaterialien geht. Auf die lange Sicht will Vorstandschef Rainer Hundsdörfer nicht einmal ausschließen, dass selbst komplette Druckmaschinen über Subskriptionsmodelle nach Output bezahlt werden.

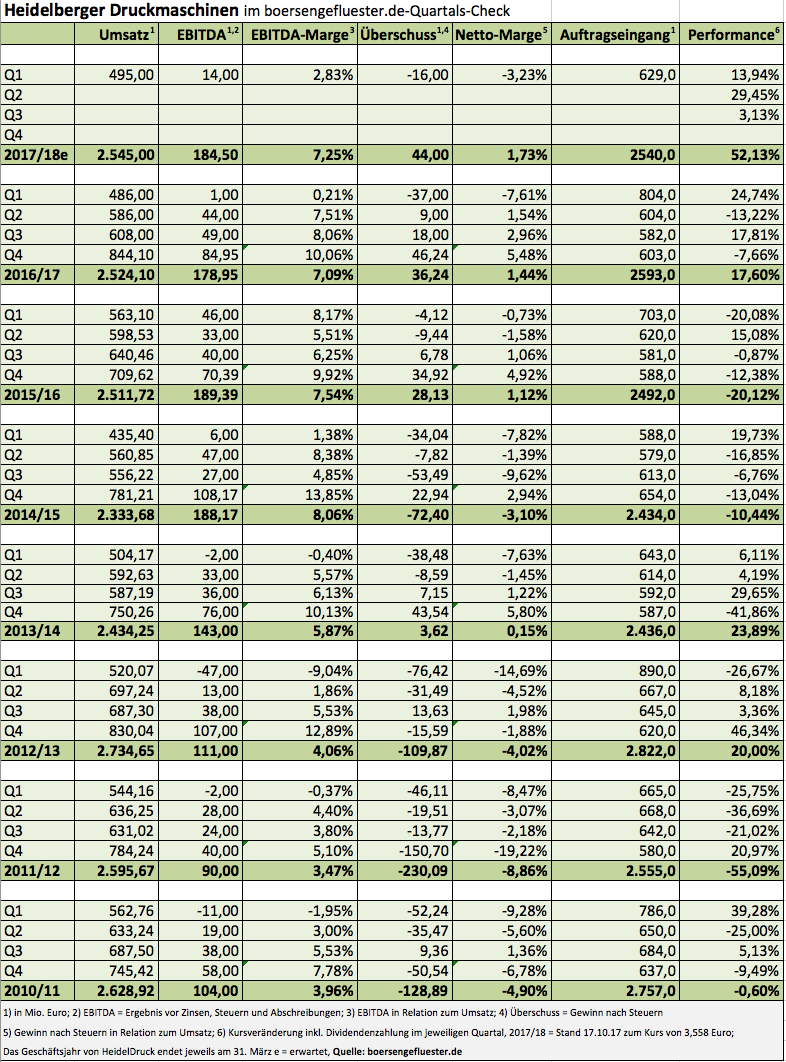

An der Börse kommt die Digitalisierungsstrategie von Heidelberger Druckmaschinen super gut an. Der Aktienkurs des SDAX-Konzerns ist konsequent auf Nordkurs und hat mit knapp 3,60 Euro ein neues Mehrjahreshoch erreicht – von früheren Höchstständen ist die Notiz freilich noch meilenweit entfernt. Die Analysten trauen der Aktie zurzeit mehrheitlich Kurse im Bereich um 4 Euro zu und raten weiter zum Einstieg. Den Halbjahresbericht für das Geschäftsjahr 2017/18 (31. März) legt das Unternehmen am 9. November vor. Dann wird sich zeigen, ob Heidelberger Druckmaschinen auf Kurs geblieben ist. Für das laufende Geschäftsjahr kalkuliert Finanzvorstand Dirk Kaliebe mit Erlösen auf dem Niveau des Vorjahrs – hier kam Heidelberger Druckmaschinen auf 2.524 Mio. Euro. Die EBITDA-Marge soll 2017/18 zwischen 7,0 und 7,5 Prozent betragen, was auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 180 bis 185 Mio. Euro hinauslaufen würde. Einer der Knackpunkte ist die mit 234 Mio. Euro immer noch recht hohe Netto-Finanzverschuldung, auch wenn Heidelberger Druckmaschinen hier bereits deutliche Fortschritte gemacht hat.

[shortcodedisplaychart isin=”DE0007314007″ ct=”1Y” cwidth=”595″ cheight=”350″]

Bis zum Geschäftsjahr 2021/22 soll der Umsatz auf bis zu 3 Mrd. Euro klettern – bei einem EBITDA von 250 bis 300 Mio. Euro. Den Nettogewinn will die Gesellschaft dann bei mindestens 100 Mio. Euro sehen, was einem Ergebnis je Aktie von etwa 40 Cent entsprechen würde. Sollte dieses Ziel erreicht werden, käme der Titel auf ein langfristiges KGV im einstelligen Bereich. Für anhaltende Fantasie ist also gesorgt. Für boersengefluester.de bleibt die HeidelDruck-Aktie damit ein aussichtsreiches Investment.

[basicinfoboxsc isin=”DE0007314007″]

[financialinfobox wkn=”731400″]