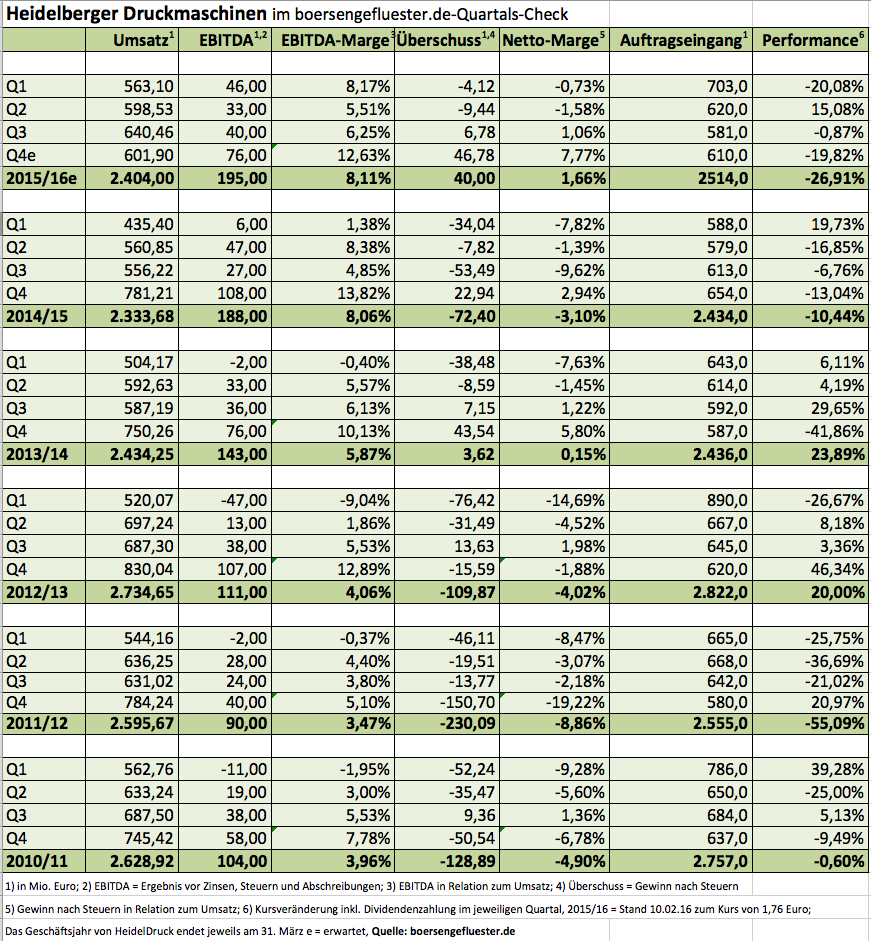

War das jetzt schon ein Befreiungsschlag? Ziemlich genau drei Monate tauchte der Aktienkurs von Heidelberger Druckmaschinen immer tiefer ab – zuletzt bis auf 1,60 Euro. Jetzt die Gegenbewegung: Zunächst bis auf 1,91 Euro – anschließend böckelte die Notiz aber auf 1,72 Euro ab. Auslöser für den per saldo immer noch deutlichen Hüpfer sind vordergründig die Zahlen für das dritte Quartal des Geschäftsjahrs 2015/16 (per Ende Mär). Demnach kam der Druckmaschinenhersteller nach neun Monaten bei Umsätzen von 1,802 Mrd. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 119 Mio. Euro. Unterm Strich blieben zwar immer noch Miese von 6,78 Mio. Euro stehen. Doch erstmals seit fünf Quartalen haben die Heidelberger in einem Jahresviertel wieder schwarze Zahlen geschrieben – und zwar 6,78 Mio. Euro. Zudem bestätigte der SDAX-Konzern seine Jahresziele. Demnach soll bei einem Umsatzplus zwischen zwei und vier Prozent am Ende eine EBITDA-Marge von „mindestens“ acht Prozent herausspringen. Das würde einem EBITDA von etwa 195 bis 200 Mio. Euro entsprechen. „Wir sind ein gutes Stück vorangekommen, Heidelberg nachhaltig profitabel aufzustellen“, sagt der Vorstandsvorsitzende Gerold Linzbach. Das Hauptaugenmerk gilt dabei der Forcierung des Digitalgeschäfts sowie einem weiten Ausbau des Servicebereichs. Allerdings gilt es genau zu beobachten, ob die drohende Abkühlung der Weltkonjunktur – insbesondere in China und den USA – nicht ausgerechnet jetzt HeidelDruck in die Parade fährt. Zudem leidet die Gesellschaft unter der schwachen Verfassung der brasilianischen Wirtschaft. Der vergleichsweise niedrige Auftragseingang von 581 Mio. Euro im dritten Quartal ist zumindest ein Warnsignal. Noch sieht Linzbach jedoch kein grundsätzliches Problem und spricht von einem „stabilen Geschäft mit lokalen Schwankungen“. Trotzdem: „China ist momentan nur halb so groß, wie wir es gewohnt sind“, sagte er auf der Telefonkonferenz zur Vorlage der Zahlen.

[shortcodedisplaychart isin=”DE0007314007″ ct=”1Y” cwidth=”595″ cheight=”350″]

Der deutliche Kursanstieg am Tag der Veröffentlichung des Neun-Monats-Berichts ist daher eher vor dem Hintergrund der vorangegangenen massiven Verluste zu sehen. Motto: Es hätte ja auch schlimmer kommen können. Zudem ist die Gesellschaft nicht sonderlich ambitioniert bewertet. Die Marktkapitalisierung beträgt gut 454 Mio. Euro. Hinzu kommen Nettofinanzverbindlichkeiten vor gegenwärtig 282 Mio. Euro – macht summa summarum einen Unternehmenswert (Enterprise Value) von knapp 736 Mio. Euro. Das wäre ein Faktor von ungefähr 3,7 bezogen auf das EBITDA für 2015/16. Konkurrent Koenig & Bauer bringt es hier auf einen Wert nördlich von fünf, hat bilanziell allerdings auch deutlich mehr Substanz als Heidelberger Druckmaschinen. Dafür werden die Würzburger – trotz der 33-Prozent-Korrektur seit Mitte November 2015 – aber auch mit einem Kurs-Buchwert-Verhältnis (KBV) von 1,66 gehandelt. Im Gegensatz dazu wird Heidelberger Druckmaschinen mit einem Aufschlag von „nur“ 38,5 Prozent auf das aktuelle Eigenkapital eingestuft. Durchaus charmant sieht auch das einstellige Kurs-Gewinn-Verhältnis von 9,5 auf Basis der Ergebnisschätzungen von boersengefluester.de aus. Gemessen an den Konsensschätzungen der Analysten liegt das KGV sogar bei nur rund sieben. Von diesen Größenordnungen sollten sich Anleger aber nicht zu sehr beeindrucken lassen. Wenn sich die Weltwirtschaft deutlich abkühlt, bekommen das die Druckmaschinenhersteller mit voller Wucht zu spüren. Da helfen dann auch die zahlreichen Effizienzprogramme der vergangenen Jahre nur bedingt weiter. Zunächst einmal gilt jedoch die Aussage von Finanzvorstand Dirk Kaliebe, der für 2015/16 auch unterm Strich ein “deutlich positive Ergebnis” in Aussicht stellte. Trotz der operativen Fortschritte bleibt der Titel für uns jedoch nur eine Halten-Position. Spannung verspricht dabei die für Ende Mai anstehende weltweit größte Druckmesse Drupa in Düsseldorf. Schwerpunktthema auch für Heidelberger Druck: Die Digitalisierung.

[basicinfoboxsc isin=”DE0007314007″]

[financialinfobox wkn=”731400″]

Foto: Heidelberger Druckmaschinen AG