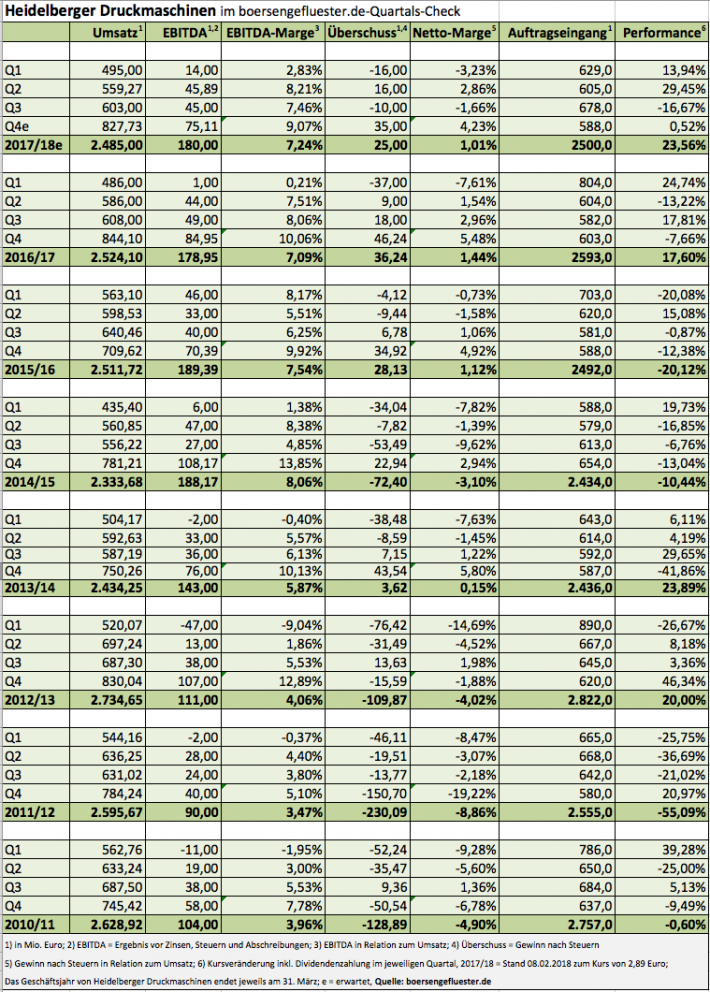

Da gibt es nichts schönzureden: Seit der Vorlage des, mit leichten Einschränkungen beim Ausblick versehenen, Halbjahresberichts Anfang November 2017, ging es mit dem Aktienkurs von Heidelberger Druckmaschinen Richtung Süden. Zusätzlichen Druck erzeugte dabei die kurz vor Weihnachten veröffentlichte Einschätzung des Vorstands, wonach die US-Steuerreform den Druckmaschinenhersteller im laufenden Geschäftsjahr einmalig mit rund 25 Mio. Euro belasten werde, weil die Verlustvorträge aus der Vergangenheit nun weniger wert sind. Entsprechend Bammel hatten die Anleger vor dem Neun-Monats-Bericht der Heidelberger. Die jetzt vorgelegten Zahlen signalisieren jedoch, dass der SDAX-Konzern nur unwesentlich vom Kurs abgekommen ist. Der Umsatzrückgang von knapp 1,4 Prozent auf 1.657 Mio. Euro hält sich in Grenzen und das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) liegt mit 105 Mio. Euro um 11 Mio. Euro über dem entsprechenden Vorjahreswert.

Pluspunkte gibt es zudem für den satten Anstieg der Auftragseingänge um 16,5 Prozent auf 678 Mio. Euro. Insgesamt hält Finanzvorstand Dirk Kaliebe am Ziel für das Gesamtjahr fest, wonach mit einer EBITDA-Marge zwischen 7,0 und 7,5 Prozent zu rechnen sei. In absoluten Zahlen kalkuliert boersengefluester.de zurzeit mit einem EBITDA von rund 180 Mio. Euro. Unterm Strich allerdings wird es – wegen der Abwertung der Verlustvorträge – zu einem Rückgang gegenüber dem Vorjahreswert von 36,2 Mio. Euro kommen. Darauf waren die Börsianer allerdings schon einige Wochen eingestellt. Ansonsten dreht sich bei Heidelberger Druckmaschinen weiterhin (fast) alles um das Thema Digitalisierung und die damit einhergehenden Veränderungen traditioneller Geschäftsmodelle. „So wurden unter anderem erste Verträge nach dem neuen Subskriptionsmodell unterzeichnet, bei dem den Kunden ein über mehrere Jahre laufendes Performanceprodukt aus Maschine, Services, Verbrauchsgütern und Software garantiert wird“, heißt es im Zwischenbericht. In der Präsentation zu den Q3-Zahlen wird das Abo-Modell sogar als potenzieller „Game Changer“ bezeichnet.

[shortcodedisplaychart isin=”DE0007314007″ ct=”1Y” cwidth=”595″ cheight=”350″]

Als Wachstumsbeschleuniger – zumindest, wenn es um die digitale Transformation geht – schließt CFO Kaliebe auch weitere Zukäufe nicht aus: „Unsere Finanzierungsstruktur ist sehr solide. Wir haben einen niedrigen Leverage und halten Liquidität vor, mit der wir unsere geplanten Investitionen in neue Geschäftsmodelle finanzieren können.“ Bestand haben auch die Langfristziele, wonach bis 2022 Umsätze von bis zu 3 Mrd. Euro, ein EBITDA zwischen 250 und 300 Mio. Euro sowie ein Nettogewinn von mehr als 100 Mio. Euro realistisch sei. Zur Einordnung: Unter Berücksichtigung der aktuellen Netto-Finanzverbindlichkeiten von 244 Mio. Euro kommt die Gesellschaft auf einen Unternehmenswert von knapp 745 Mio. Euro. Das halten wir für eine sehr charmante Bewertung mit reichlich Potenzial nach oben. Nur sollte man sich als Anleger nicht zu sehr von dem Quartalsgetöse beeindrucken lassen, dafür ist ein Unternehmen wie Heidelberger Druckmaschinen viel zu komplex, als dass sich alle Fortschritte genau am Zeitplan der Börsenglocke orientieren.

[basicinfoboxsc isin=”DE0007314007″]

[financialinfobox wkn=”731400″]

Foto: Heidelberger Druckmaschinen AG

[sws_blue_box box_size=”640″] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]