Ohne die Story gleich am Anfang abwürgen zu wollen: Wer es an der Börse eher eilig hat, braucht sich vermutlich noch nicht mit der Aktie von Heidelberger Druckmaschinen zu beschäftigen. Dafür ist der angestoßene Digitalisierungsprozess des Druckmaschinenherstellers einfach zu komplex, als dass sich die vielen Veränderungen schnell in einer harten Ergebniswährung niederschlagen. Zudem lastet die relativ große Zahl von Shortsellern – also Investoren, die auf sinkende Kurse spekulieren – auf der Notiz des SDAX-Unternehmens. Im Hintergrundgespräch mit boersengefluester.de bezeichnet Finanzvorstand Dirk Kaliebe die Shortseller – freilich mit einem Augenzwinkern – als „Hooligans, die immer wieder Dreck aufs Spielfeld werfen“. Immerhin: Zuletzt dürften einige der Shortseller auf dem falschen Fuß erwischt worden sein. Schließlich wurde die jüngste vermeldete Übernahme der MBO-Gruppe überraschend gut aufgenommen am Markt. Dabei handelt es sich im Grunde um eine eher kleine Akquisition. Die in der Nähe von Stuttgart angesiedelte Gesellschaft hat sich auf Weiterverarbeitungs-Equipment für die Druckbranche spezialisiert und brachte es zuletzt auf Erlöse von rund 50 Mio. Euro.

Konkrete Angaben zum Kaufpreis macht Kaliebe zwar nicht. Aus seinen Ausführungen lässt sich aber entnehmen, dass die kolportierten rund 20 Mio. Euro nicht völlig aus der Luft gegriffen sind. Schließlich decken sie sich in etwa mit den auf früheren Investorenveranstaltungen getätigten Aussagen, wonach Heidelberger Druckmaschinen bereit sei, für Zukäufe Multiples von vier bis fünf auf das operative Ergebnis zu zahlen. Interessant für HeidelDruck ist – neben diversen technischen Applikationen und dem erstklassigen Händlernetz – insbesondere der günstige Produktionsstandort von MBO in Portugal. Die Profitabilität des Unternehmens mit Hauptsitz in Oppenweiler erreicht zwar noch nicht das gewünschte Niveau. Andererseits geht Kaliebe nicht davon aus, dass MBO in der künftigen Konstellation großartig an Umsatz einbüßen wird – dafür aber dank Kosteneinsparungen und Synergien spürbar an Ergebniskraft zulegen sollte.

[shortcodedisplaychart isin=”DE0007314007″ ct=”1Y” cwidth=”595″ cheight=”350″]

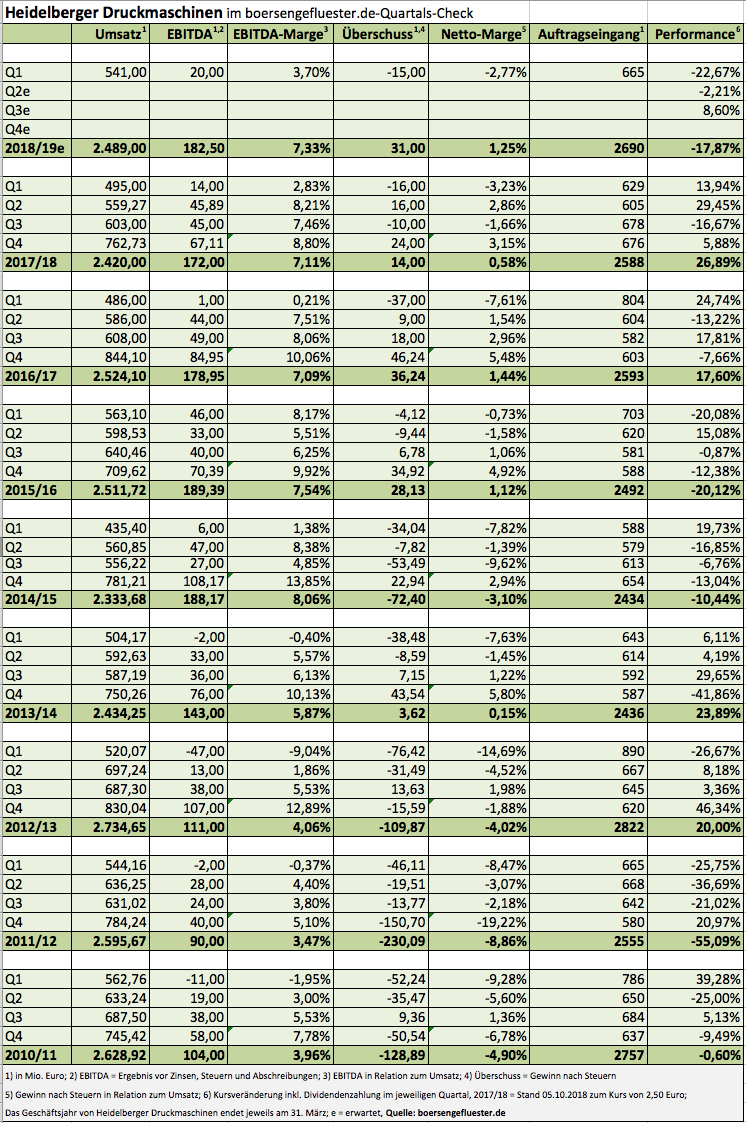

Nächste Bewährungsprobe an der Börse ist der 8. November. Dann legt Heidelberger Druckmaschinen den Halbjahresbericht für das Anfang April begonnene Geschäftsjahr 2018/19 vor. Auf der Habenseite steht bereits ein ordentliches erstes Quartal. Zudem sollten Anleger wissen, dass die erste Jahreshälfte – was Umsatz und Ergebnis angeht – eher immer die schwächere Phase ist. So steuerten Q1 und Q2 in den vergangenen fünf Jahren rund 44 Prozent zum Gesamtjahresumsatz und nur gut 30 Prozent zum EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) bei. Jedenfalls steht die Prognose, wonach für 2018/2019 eine um Restrukturierungseffekte bereinigte EBITDA-Marge zwischen 7,0 bis 7,5 Prozent möglich sein soll. Regional läuft es in den wesentlichen Absatzgebieten China, Deutschland und auch USA sehr anständig und auch Russland ist „ganz gut zurückgekommen“, wie Kaliebe sagt.

[financialinfobox wkn=”731400″]

Schwierig ist die Situation dagegen in der Türkei oder dem Mittleren Osten. Auf der Beobachtungsliste steht in Westeuropa insbesondere England. Politische Dauerthemen wie Strafzölle attackieren die Heidelberger zwar im Einzelfall. „Großartig betroffen sind wir aber nicht“, betont Kaliebe. Wichtig: Die von Heidelberger Druckmaschinen forcierten Subskriptionsmodelle, wonach den Kunden ein Komplettangebot aus Maschine, Services, Verbrauchsgütern, Beratung und Software gemacht wird, stoßen auf sehr gute Nachfrage. Ziel ist es, bis zum Jahresende 30 solcher Mietverträge unter Dach und Fach zu bringen. Bis 2022 soll die Zahl auf 250 steigen – mit einem jährlichen Umsatzpotenzial von rund 250 Mio. Euro.

Am Ende will Heidelberger Druckmaschinen bis 2022 auf Erlöse von rund 3 Mrd. Euro kommen und dabei ein EBITDA von 250 bis 300 Mio. Euro sowie einen Gewinn nach Steuern von mehr als 100 Mio. Euro erzielen. Bezogen auf die jetzige Aktienstückzahl würde das auf ein Ergebnis je Aktie von immerhin knapp 0,36 Euro hinauslaufen. Beim aktuellen Aktienkurs von 2,50 Euro, käme der Titel also auf ein 2022er-KGV von weniger als sieben. Dabei handelt es sich eben nicht um irgendein KGV-Wunder aus dem Micro Cap-Bereich, sondern um eine Gesellschaft mit momentan rund 700 Mio. Euro Börsenwert und einem Umsatz von mehr als 2,4 Mrd. Euro. Keine schlechte Aussicht, auch wenn die digitale Route länger und kurvenreicher ist, als es den meisten Investoren lieb ist. Andererseits wählt die Gesellschaft wenigstens konsequent den digitalen Weg, was sich etwa auch in Zusatzangeboten, wie den bei Amazon unter dem Stichwort “Wallbox” auf Platz 1 gelisteten Ladestationen für Elektroautos von Heidelberg zum Preis von 528,50 Euro zeigt. Die Analysten von Kepler Cheuvreux setzen das Kursziel für die HeidelDruck-Aktie bei 3,70 Euro an, was einem Potenzial vom immerhin 48 Prozent entspricht.

[basicinfoboxsc isin=”DE0007314007″]

Foto: Heidelberger Druckmaschinen AG

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]