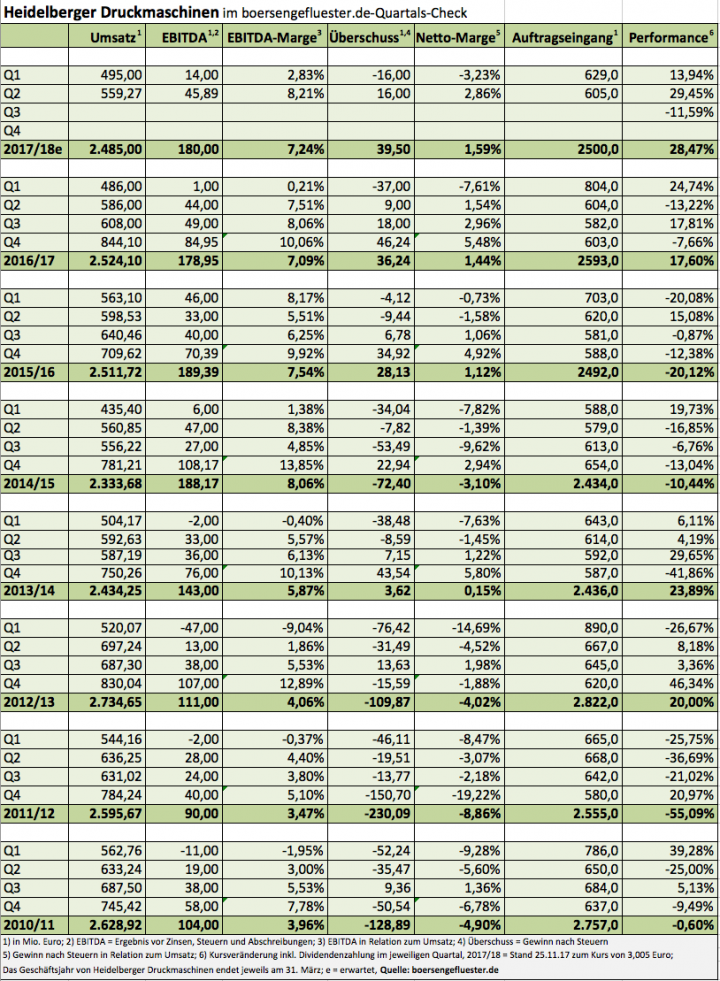

Im Prinzip lief es für Heidelberger Druckmaschinen in den vergangenen Quartalen richtig gut an der Börse. Jedenfalls honorierten die Investoren den Restrukturierungskurs und die konsequente Digitalisierungsstrategie des Druckmaschinenherstellers. In der Spitze legte die Notiz seit Anfang Januar 2017 sogar um mehr als 40 Prozent auf 3,58 Euro zu. Mit der Vorlage des – ergebnistechnisch gar nicht mal so schlechten – Halbjahresberichts knickte die Notiz der Heidelberger jedoch spürbar ein und pendelt zurzeit im Bereich um 3 Euro. Grund: Vom eigentlichen Ziel, den Umsatz im aktuellen Geschäftsjahr 2017/18 (31. März) auf Vorjahresniveau von gut 2,52 Mrd. Euro zu halten, scheint das Unternehmen mit Erlösen von 1,05 Mrd. Euro nach der Hälfte der Strecke zu sehr auf Distanz. Zudem drohen negative Währungseffekte und die Investitionszurückhaltung im nordamerikanischen Markt. Gleichwohl hält der Vorstand am Renditeziel fest, wonach für 2017/18 mit einer EBITDA-Marge von 7,0 bis 7,5 Prozent zu rechnen ist – nach knapp 7,1 Prozent im Vorjahr. Zumindest das ein gutes Zeichen.

[jwl-utmce-widget id=107972]

Ohnehin will das Management die möglichen Beeinträchtigungen keinesfalls als Abkehr von den Langfristzielen, die einen Umsatz von bis zu 3 Mrd. Euro sowie eine EBITDA-Marge von bis zu 10 Prozent vorsehen, verstanden wissen. So sind die technologischen und organisatorischen Umwälzungsprozesse zu umfassend und die Investitionszyklen in der Branche von zu vielen Variablen abhängig, als dass sich ein punktgenauer Fahrplan einhalten ließe. Im Hintergrundgespräch mit boersengefluester.de betont Finanzvorstand Dirk Kaliebe daher auch: „Wir sind kein Quartalsunternehmen.“ Vermutlich verändert sich bei Heidelberger Druckmaschinen derzeit so viel, wie seit einer halben Ewigkeit nicht mehr. Dazu gehört auch, dass die Gesellschaft komplett neue Betätigungsfelder in Angriff nimmt – etwa die Ausstattung von Ladeeinrichtungen für Elektrofahrzeuge. Die nötige Fachkompetenz dafür hat das Unternehmen ohnehin im Haus, und zwar aus der Überprüfung von Stromkreisen innerhalb der Druckmaschinen. Und mit dem seit November 2016 amtierenden CEO Rainer Hundsdörfer, der vorher unter anderem bei dem MDAX-Konzern Schaeffler tätig war, hat Heidelberger Druckmaschinen einen im Automotivesektor bestens verdrahteten Manager an Bord.

[shortcodedisplaychart isin=”DE0007314007″ ct=”1Y” cwidth=”595″ cheight=”350″]

Noch lässt sich das Potenzial neuer Anwendungen wie die Ausstattung von Ladestationen schwer abschätzen, der Börsenstory von Heidelberger Druckmaschinen sind sie vermutlich schon jetzt förderlich. Zudem dürfte sich die Gesellschaft auch weiterhin durch Übernahmen – wie zuletzt etwa dem Geschäft mit Lacken und Drucksaal-Chemikalien von Fujifilm oder auch Docufy, einem Softwarespezialisten aus Bamberg mit Schwerpunkt Technische Dokumentation – punktuell stärken. Eine Barkapitalerhöhung zur Stärkung der Eigenkapitalquote von gegenwärtig gut 17 Prozent sieht CFO Kaliebe nicht, zur Finanzierung einer größeren Akquisition will der Manager einen solchen Schritt aber nicht ausschließen. Insgesamt sieht boersengefluester.de den SDAX-Vertreter – trotz der Warnhinweise im Zwischenbericht – gut aufgestellt. Fokusthemen sind Digitalisierung, autonomes Drucken, Verpackungs-, Etiketten- und Digitaldruck sowie datengetriebene Services.

Die Bewertung der HeidelDruck-Aktie ist derweil relativ moderat. Die Marktkapitalisierung beträgt etwas mehr als 838 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 259 Mio. Euro. Die Planung sieht vor, dass in fünf Jahren ein EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von rund 300 Mio. Euro steht. Den Nettogewinn will die Gesellschaft bis zum Geschäftsjahr 2021/22 auf etwa 100 Mio. Euro steigern, was einem Ergebnis je Aktie von rund 40 Cent entsprechen würde. So gesehen wird der Anteilschein momentan mit einem langfristigen KGV von 7,5 gehandelt. Investoren mit Weitsicht bleiben also cool und setzen weiterhin auf die Aktie von Heidelberger Druckmaschinen – auch wenn es auf dem Weg nach oben manchmal etwas rumpelt.

[basicinfoboxsc isin=”DE0007314007″]

[financialinfobox wkn=”731400″]

Foto: Heidelberger Druckmaschinen AG (Versafire Neon Toner)