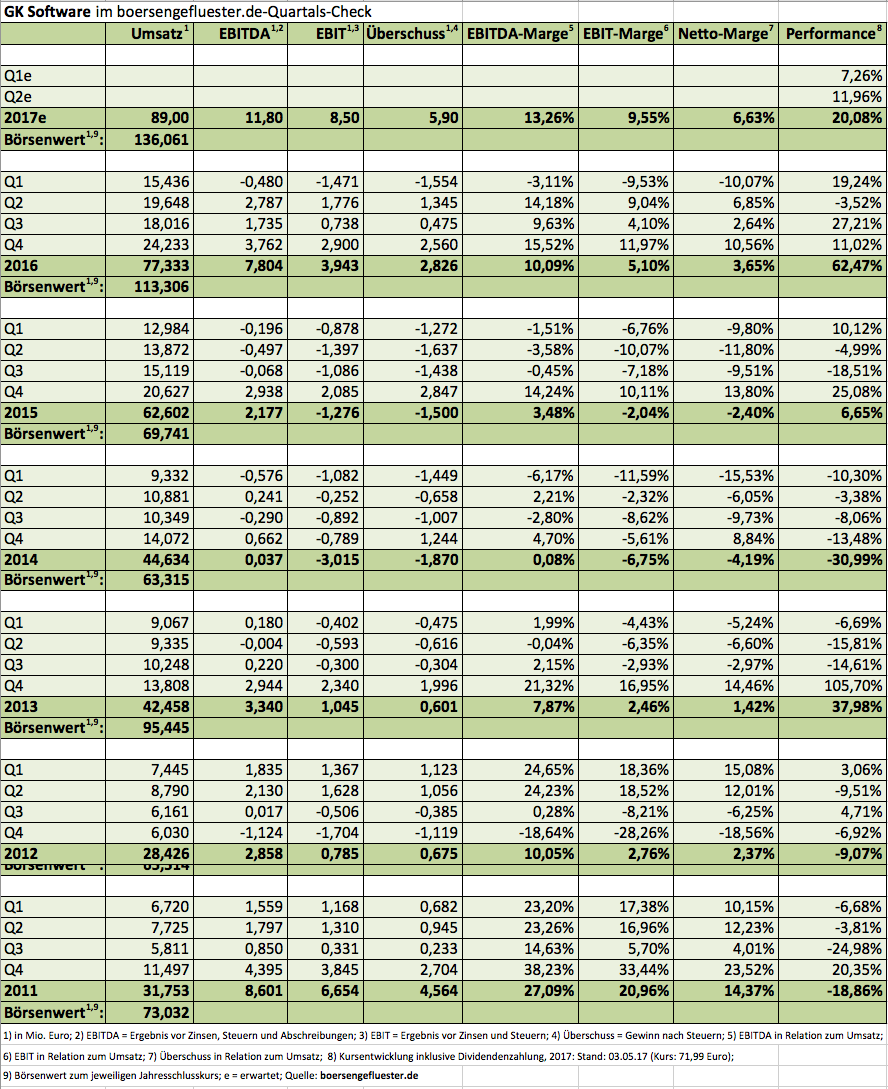

Nur eine kurze Verschnaufpause gönnte sich zu Jahresbeginn der Aktienkurs von GK Software. Mittlerweile scheint es nur noch ein Frage der Zeit, wann die Notiz des Anbieters von Software für den Einzelhandel ihr bisheriges All-Time-High von 73 Euro überspringt. Dabei spricht einiges dafür, dass die meisten Investoren noch gar nicht realisiert haben, wie rasant GK Software zurzeit unterwegs ist. Zwar gaben die vor rund vier Wochen veröffentlichten vorläufigen Jahreszahlen für 2016 bereits einen guten Eindruck von den operativen Fortschritten. Doch den eigentlich brisanten Stoff hat GK Software gar nicht via Pressemitteilung publik gemacht, sondern still und heimlich in den Ausblick des Ende April veröffentlichten Geschäftsberichts gepackt. Demnach hält es die Gesellschaft aus dem sächsischen Schöneck für möglich, dass der eigentlich erst für das Jahr 2018 avisierte Umsatz von mehr als 90 Mio. Euro bereits 2017 „fast oder sogar ganz“ erreicht werden kann. Mit Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hält sich der Vorstand zwar ein wenig bedeckter, am bisherigen Ziel, bis 2018 auf eine EBIT-Marge von mehr als 15 Prozent zukommen, scheint es jedoch keine Zweifel zu geben – einzig Projektverschiebungen und andere Unwägbarkeiten bei den Aktivitäten im nichteuropäischen Ausland könnten GK Software einen Strich durch die Rechnung machen.

Zur Einordnung: 2016 drehte die Gesellschaft die operative Rendite aus dem negativen Terrain auf plus 5,1 Prozent. Maßgeblicher Treiber der guten Entwicklung ist die Kooperation mit dem DAX-Konzern SAP. Im vergangenen Jahr kamen hierdurch acht neue Projekte in die Bücher, wobei der Auftrag von ALDI Nord für die meiste Aufmerksamkeit sorgte. Ansonsten steht das Thema Internationalisierung ganz oben auf der Agenda. Boersengefluester.de hat die Aktie von GK Software – der Titel ist die größte Depotposition der Beteiligungsgesellschaft Scherzer & Co. – bereits mehrfach besprochen. Wir bleiben bei unserer positiven Einschätzung, auch wenn die bisherigen Kursziele der Analysten mittlerweile erreicht sind. Offenbar läuft es bei dem Unternehmen zurzeit aber besser als allgemein vermutet. Einzig auf einer Dividende müssen die Anleger auch zur Hauptversammlung am 22. Juni 2017 verzichten. Angesichts der super Performance der Aktie lässt sich das aber locker verschmerzen.

[shortcodedisplaychart isin=”DE0007571424″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”757142″]

[basicinfoboxsc isin=”DE0007571424″]

Foto: pixabay