Viel mehr geht nicht. 99,99 Prozent des anwesenden Kapitals von Eckert & Ziegler Strahlen- und Medizintechnik stimmten auf der Hauptversammlung am 10. Juni 2020 für die Umsetzung von Tagesordnungspunkt 6: Beschlussfassung über die Erhöhung des Grundkapitals aus Gesellschaftsmitteln. Demnach will der Medizintechnikkonzern Gratisaktien im Verhältnis 1:3 ausgeben. Ziel der Aktion ist es, den mit 153 Euro optisch recht hohen Aktienkurs wieder „leichter“ zu machen, um den SDAX-Wert für Investoren so attraktiver aussehen zu lassen. Letztlich handelt es sich zwar nur um einen Griff in die Psychokiste, durch den niemand reicher wird. An der Börse hat sich das Prozedere aber bewährt und häufig für steigende Kurse gesorgt. Nach dem Motto: Lieber ein Portemonnaie mit fünf 20-Euro-Scheinen in der Tasche, als eine Geldbörse mit nur einer 100-Euro-Note.

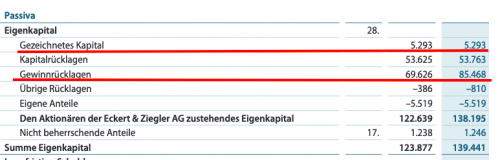

Aber wie funktioniert die Maßnahme eigentlich genau und was sind die Effekte für Privatanleger? Boersengefluester.de erklärt den Ablauf aus Bilanzsicht. Keine Sorge, ein BWL-Studium ist für das Verständnis nicht nötig. Zunächst einmal ist bereits der Begriff Gratisaktien nicht ganz korrekt, denn es gibt eben nichts umsonst. Der Bestand wird nur anders verteilt, daher ist auch die Bezeichnung Kapitalerhöhung aus Gesellschaftsmitteln formal richtig. Nun: Bislang gibt es 5.292.983 Aktien von Eckert & Ziegler – eine Zahl, die sich so auch im Gezeichneten Kapital der Berliner widerspiegelt.

Um die Grundlage für die für die 1:3-Maßnahme insgesamt 15.878.949 neuen Aktien zu schaffen, muss das Gezeichnete Kapital um exakt diesen Betrag aufgefüllt werden. Die Quelle hierfür sind die Gewinnrücklagen, die sich aus den aufgelaufenen Überschüssen des Unternehmens speisen. Zum Jahresende 2019 waren diese Gewinnrücklagen bei Eckert & Ziegler mit 85,468 Mio. Euro dotiert. Mit der Umsetzung „Gratisaktien-Aktion“ werden also 15,878 Mio. Euro von der Gewinnrücklage in das Gezeichnete Kapital umgebucht, so dass sich dieses auf 21.171.932 Euro erhöht. Parallel dazu vermindern sich die Gewinnrücklagen um eben diesen Betrag. An der Höhe des gesamten Eigenkapitals ändert sich durch diese Umstellung freilich nichts. Auch der Nominalwert der Aktien bleibt gleich, so dass die Maßnahme von Eckert & Ziegler streng genommen auch nicht als Aktiensplit zu bezeichnen ist. In der Praxis verschwimmen die Begriffe freilich, da sich die Effekte aus Anlegersicht am Ende nicht wirklich unterscheiden.

[shortcodedisplaychart isin=”DE0005659700″ ct=”1Y” cwidth=”595″ cheight=”350″]

Konkret: Ein Anleger, der derzeit bspw. 90 Aktien von Eckert & Ziegler im Depot hat, bekommt für jede bestehende Aktie drei zusätzliche Anteilscheine eingebucht – insgesamt also 270 Anteilscheine, so dass sich sein Gesamtbestand auf 360 Stück erhöht. Da sich an der wirtschaftlichen Situation nichts ändert, erfolgt die Korrektur über den Aktienkurs. Rein rechnerisch müsste sich dieser von derzeit 153 Euro auf 38,25 Euro vierteln, so dass die Gesamtposition weiterhin einen Wert von 13.770 Euro hat. Und genau setzt der Psychotrick an: Womöglich werfen nun auch Anleger, denen die Aktie bei 150 Euro zu teuer war, einen Blick auf das Papier und heizen so die Nachfrage und damit auch den Aktienkurs an. Um es an dieser Stelle noch einmal klar zu sagen: Von der Maßnahme bleiben sämtliche Kennzahlen wie KGV, Buchwert oder Dividendenrendite unberührt, da sich entsprechend auch das Ergebnis oder die Ausschüttung je Aktie viertelt. Als Privatanleger brauchen Sie übrigens nichts zu tun, die Umstellung innerhalb des Depots wird von Ihrem Broker erledigt. Die Umstellung der Aktiennotiz erfolgt am 31. Juli 2020. Und noch ein Tipp: Eine Aufstellung mit den wichtigsten Splits finden Sie auf boersengefluester.de HIER.

[basicinfoboxsc isin=”DE0005659700″]

[financialinfobox wkn=”565970″]

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]