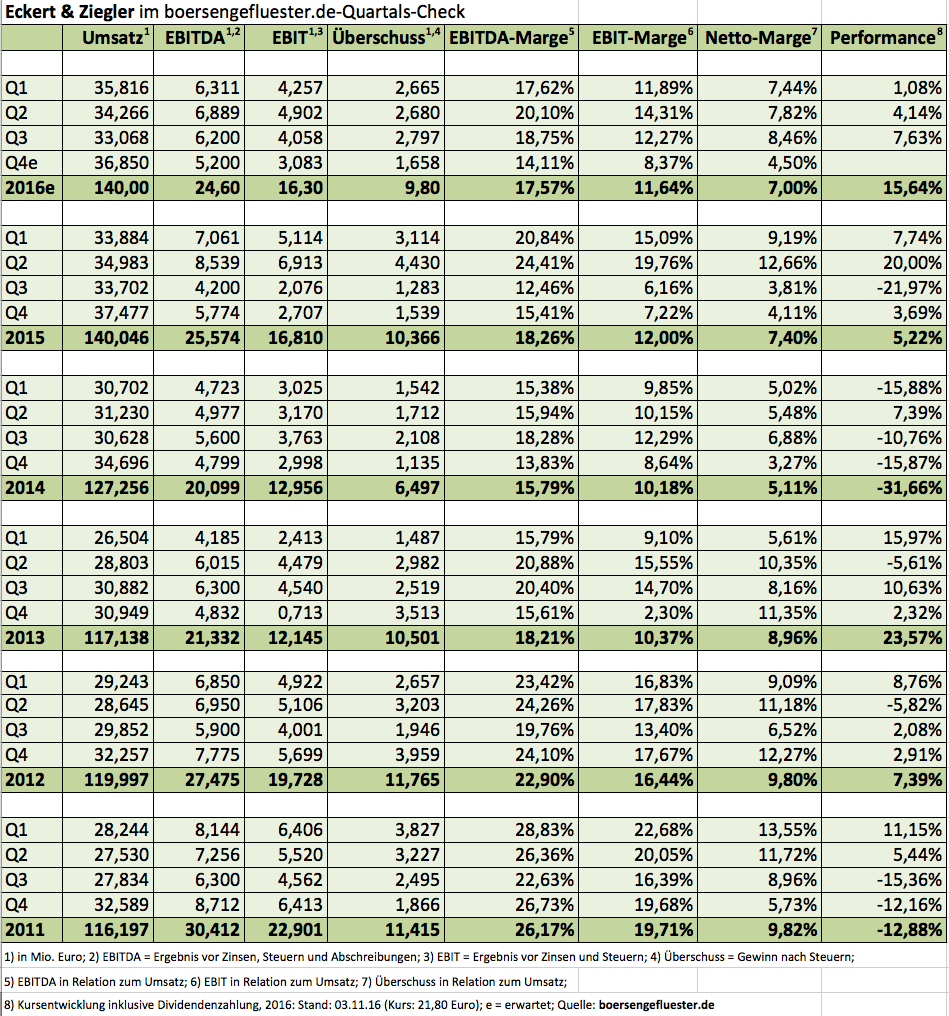

Die halbe Miete für seine Präsentation auf dem Eigenkapitalforum am 21. November 2016 Andreas Eckert schon mal eingefahren. Immerhin ist der Vorstandsvorsitzende von Eckert & Ziegler Strahlen- und Medizintechnik mit überraschend guten Neun-Monats-Zahlen in Vorleistung gegangen und hat gleich auch noch einen ersten Ausblick für 2017 vorgelegt. Und auch der kann sich sehen lassen: So hält Eckert im kommenden Jahr Erlöse von knapp 150 Mio. Euro sowie einen Überschuss von mehr als 10,6 Mio. Euro für möglich, was auf ein Ergebnis je Aktie nördlich von 2 Euro hinauslaufen würde. Mit Blick auf den Aktienkurs von gegenwärtig 21,80 Euro wird schnell klar, dass der Spezialist für Strahlentherapie, Nuklearmedizin und Messtechnikkomponenten zu den günstigsten heimischen Pharmatiteln zählt. Die vergleichsweise niedrige Bewertung hängt damit zusammen, dass die Berliner einerseits eine relativ niedrige Gewinndynamik vorzuweisen haben und super treffsichere Prognosen – zum Leidwesen der Anleger – nicht unbedingt die Königsdisziplin von Eckert & Ziegler waren. Doch seit rund zwei Jahren läuft es eigentlich ganz rund bei dem Unternehmen, saldiert man einmal die vielen außerordentlichen Faktoren aus Restrukturierungen, Beteiligungsverkäufen oder auch Währungseffekten.

[shortcodedisplaychart isin=”DE0005659700″ ct=”1Y” cwidth=”595″ cheight=”350″]

Der für Eckert & Ziegler wichtigste Bereich nennt sich Isotope Products und umfasst im Wesentlichen Strahlenquellen und Produkte zur Qualitätssicherung. Dabei werden die Produkte nicht nur für medizinische Zwecke eingesetzt, sondern auch von Öl- und Gasfirmen zur Messtechnik verwendet. Daher ist in diesem Zusammenhang auch häufig vom Industriebereich die Rede. Im dritten Quartal 2016 steuerte Isotope Products – bei nahezu konstanten Umsätzen von 18,12 Mio. Euro – knapp 2,62 Mio. Euro zum Konzern-EBIT von 4,13 Mio. Euro zu. Unterm Strich ist das ein ordentlicher Wert, zumal die Kunden aus dem Rohstoffsektor noch immer zurückhaltend agieren dürften. Weiter im Aufwind befindet sich der Bereich Radiopharma. Hier profitiert Eckert & Ziegler mit seinen Generatoren und Synthesemodulen vom generellen Aufschwung der Nuklearmedizin, unter anderem auch getrieben durch Übernahmen wie den Milliarden-Kauf des norwegischen Krebsmittelspezialisten Algeta durch den DAX-Konzern Bayer Anfang 2014. Ergebnismäßig kam Eckert & Ziegler im Bereich Radiopharma im dritten Quartal um gut 43 Prozent auf knapp 1,90 Mio. Euro voran.

Auf Neun-Monats-Sicht hinkt die Gesellschaft hier nur deshalb um 4,2 Mio. Euro dem Vorjahr hinterher, weil es 2015 einen erheblichen Sondereffekt aus dem Verkauf der Beteiligung an OctreoPharm Sciences gab. Klammert man diesen Ertrag aus, ergibt sich nach neun Monaten 2016 ein EBIT-Zuwachs von stattlichen 68 Prozent. Im schwierigen Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – rutschte die Gesellschaft mit einem EBIT von minus 222.000 Euro im dritten Quartal zwar wieder in die Verlustzone. Auf Jahressicht will plant Eckert & Ziegler hier aber weiterhin mit einem ausgeglichenen Ergebnis.

Insgesamt müsste also schon sehr viel passieren, wenn die Gesellschaft – wie in den vergangenen sechs Jahren zuvor – nicht auch für 2016 eine Dividende von 0,60 Euro pro Aktie zahlen würde. Bezogen auf den aktuellen Kurs ergibt das eine erkleckliche Dividendenrendite von fast 2,8 Prozent. Die Hauptversammlung findet am 31. Mai 2017 in Berlin statt. Nach unten gut abgesichert ist der Small Cap durch den Buchwert von momentan 18,90 Euro. Kurspotenzial nach oben ist derweil reichlich vorhanden: Die Analysten von Hauck & Aufhäuser haben den ihrer Meinung nach fairen Wert von 28 auf 31 Euro heraufgesetzt. Demnach hätte die Aktie von Eckert & Ziegler mehr als 40 Prozent Luft nach oben. Normalerweise sollte das für zusätzliche Aufmerksamkeit sorgen – auch auf dem Eigenkapitalforum am Airport in Frankfurt.

[basicinfoboxsc isin=”DE0005659700″]

[financialinfobox wkn=”565970″]

Foto: pixabay