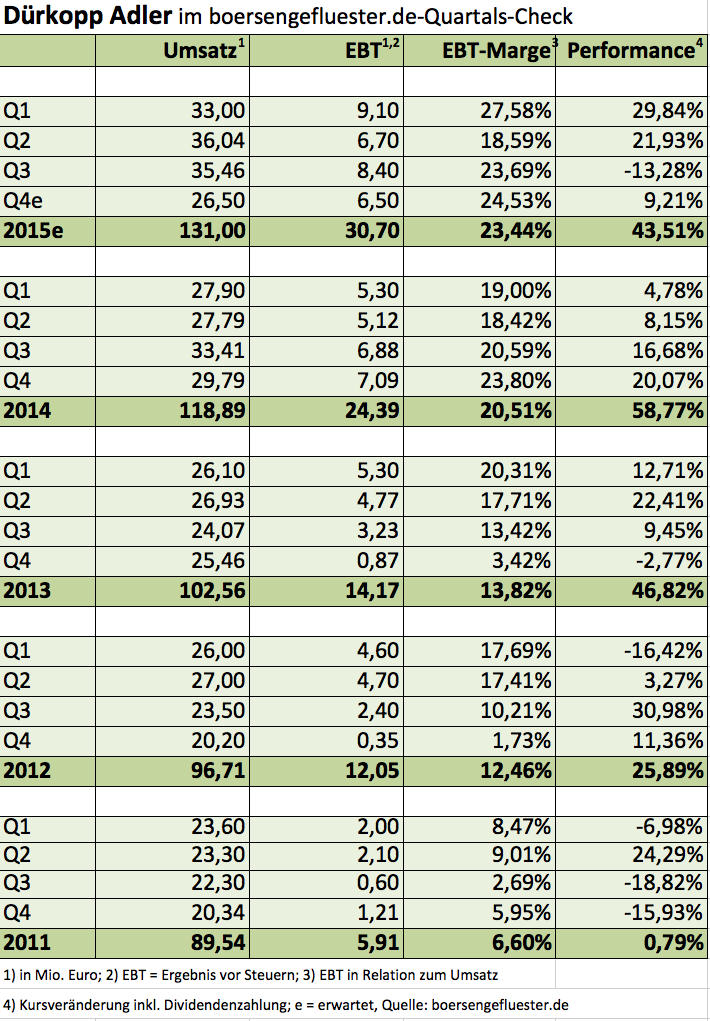

Wenn das Timing so bleibt wie im Vorjahr, wird Dürkopp Adler Mitte Februar einen ersten Zahlenüberblick für 2015 vorlegen sowie den Dividendenvorschlag bekannt geben. Das sollte die Aufmerksamkeit der Investoren nochmals verstärkt auf den Small Cap lenken – selbst wenn die Dividendenrendite nicht gerade die Paradedisziplin des Spezialwerts ist. Dafür zählt der Hersteller von Industrienähmaschinen unter KGV-Aspekten zu den attraktivsten heimischen Papieren. Nach neun Monaten 2015 hatte der Vorstand die Wortwahl für den Ausblick noch einmal optimistischer gewählt und stellte für das Gesamtjahr ein Ergebnis vor Steuern von „deutlich” über Vorjahresniveau in Aussicht. Zum Halbjahr war lediglich von einem steigenden Gewinn die Rede. Gemessen daran wird die Aktie jedenfalls spürbar zu günstig gehandelt. Ein Kurs-Gewinn-Verhältnis von rund elf ist angesichts der Ertragsstärke – die Bielefelder agieren mit einer Umsatzrendite vor Steuern nördlich von 20 Prozent – jedenfalls eine Seltenheit auf dem heimischen Kurszettel. Größter Unsicherheitsfaktor für Privatanleger bleibt die Aktionärsstruktur, denn gut 94 Prozent der Anteile liegen in den Händen des chinesischen Nähmaschinenproduzenten und Spezialisten für Büroeinrichtungen ShangGong. Immerhin: Dürkopp-Adler ist im General Standard notiert, einem kalten Delisting ohne Abfindungszahlung ist nach den neuesten gesetzlichen Regelungen somit ein Riegel vorgeschoben. Und sollte es tatsächlich irgendwann einmal zu einem Squeeze-out kommen, dürften sich wohl die Gerichte damit beschäftigen, wie eine angemessene Abfindung dotiert sein sollte.

Die gesamte Marktkapitalisierung beträgt zurzeit gut 184 Mio. Euro. Zudem verfügte die Gesellschaft zum Ende des dritten Quartals über eine Nettofinanzposition von 32,2 Mio. Euro, so dass sich ein Unternehmenswert (Enterprise Value) von rund 152 Mio. Euro ergibt. Verglichen mit dem Umsatzziel für 2015 von rund 130 Mio. Euro heißt das, dass jeder Euro Erlös mit gerade einmal 1,16 Euro bewertet wird. Angesichts der stattlichen Eigenkapitalrentabilität von vermutlich mehr als 16 Prozent für 2015 ist auch das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,8 längst nicht überzogen. Gegenwärtig nicht einzuschätzen ist dagegen die Meldung von Anfang November 2015, wonach Dürkopp Adler von der chinesischen Firma CHNKI Precision Sewing Machine von einem chinesischen Gericht Schadenersatz wegen der Verletzung von Schutzrechten zugesprochen bekommen hat. „Dürkopp Adler ist als einer der Innovationsführer der Industrienähmaschinenbranche ein beliebtes Ziel weltweiter Kopisten”, räumen die Westfalen ein. Summa summarum geht boersengefluester.de dennoch davon aus, dass Dürkopp-Adler auch in den kommenden Jahren gute Ergebnisse vorlegen wird, selbst wenn das absolute Niveau von 2015 schwer zu toppen sein wird. Aber zum Ausblick für 2016 wird sich Dürkopp Adler wohl erst im März – mit der Vorlage des Geschäftsberichts – äußern.

[shortcodedisplaychart isin=”DE0006299001″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0006299001″]

[financialinfobox wkn=”629900″]