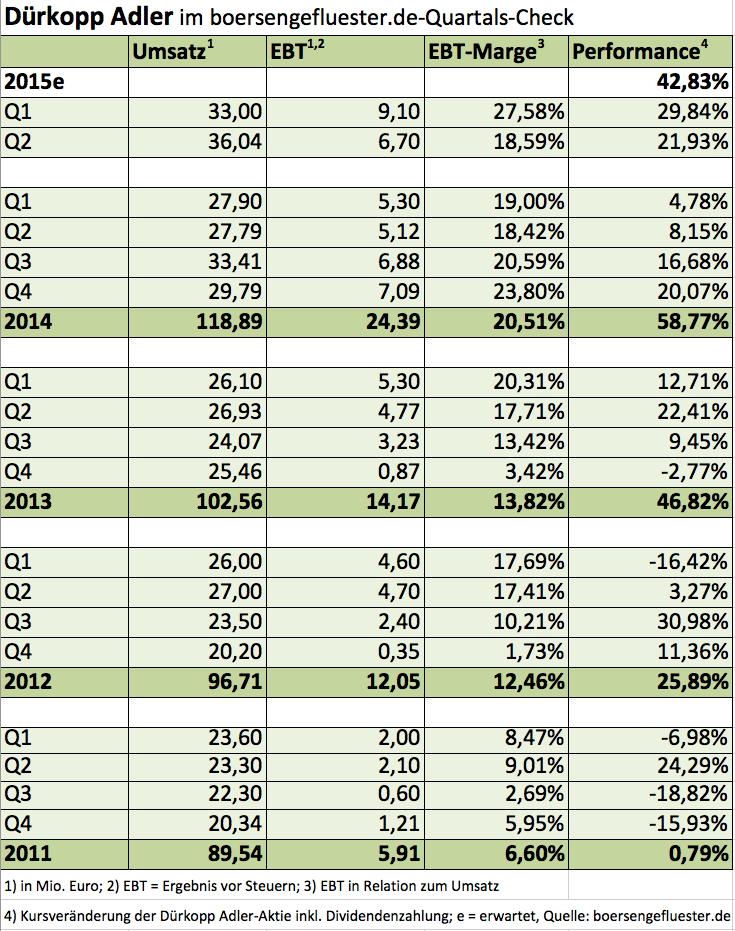

Zugegeben: Industrienähmaschinen sind nicht gerade die coolste Branche an der Börse. Und wenn sich dann auch noch gut 94 Prozent der Aktien in den Händen eines chinesischen Großaktionärs befinden, kommen – mal abgesehen von Squeeze-out-Spekulationen – erst Recht Zweifel an der Investmenttauglichkeit auf. Doch der Anteilschein von Dürkopp Adler ist definitiv einen Blick wert, erst recht nach dem in der allgemeinen Zahlenflut nahezu untergangenem Zwischenbericht. Immerhin kam die Gesellschaft nach sechs Monaten 2015 auf ein Umsatzplus von 24 Prozent auf 69,05 Mio. Euro. Der Gewinn vor Steuern zog von 10,42 auf 15,76 Mio. Euro an. Das Ergebnis je Aktie verbesserte sich um annähernd 52 Prozent auf 1,35 Euro. Nach der ungewöhnlich starken Ergebnisausbeute aus dem Auftaktviertel 2015 konnten die Bielefelder das Renditeniveau im zweiten Quartal zwar nicht verteidigen. Doch die Marge vor Steuern von 18,6 Prozent bewegt sich noch immer im vorzeigbaren Schnitt der vergangenen Jahre. Einen konkreten Ausblick für das Gesamtjahr nennt Vorstand Dietrich Eickhoff allerdings nicht. Einzige Aussage ist, dass der Gewinn vor Steuern – bei einem Umsatz, der deutlich über dem Niveau des Vorjahres liegen wird – weiter steigen sollte. Gutes Indiz für einen anhaltenden Wachstumskurs ist dabei der anhaltend hohe Auftragsbestand von 32,7 Mio. Euro zum Halbjahr.

Sollte Dürkopp Adler das Tempo und die Ertragskraft aus der zweiten Jahreshälfte 2014 erreichen, dürfte die Gesellschaft im Gesamtjahr 2015 auf einen Überschuss von gut 19 Mio. Euro zusteuern – was einem Ergebnis je Aktie von mindestens 2,30 Euro entspricht. Zum Vergleich: Die Aktie von Dürkopp Adler kostet momentan gerade einmal 19,27 Euro. Die gesamte Marktkapitalisierung beträgt 158 Mio. Euro und übersteigt das Eigenkapital damit um den Faktor 2,4. An diesem Multiple gibt es aber auch gar nichts auszusetzen, zumal die Gesellschaft bereits 2014 auf eine nicht alltägliche Eigenkapitalrendite von rund 30 Prozent kam. Klammert man die üppigen Pensionsrückstellungen von gut 36 Mio. Euro als Finanzverbindlichkeiten einmal aus, weist Dürkopp Adler zudem eine Netto-Cash-Position von mehr als 21 Mio. Euro aus. Das sind gut 2,55 Euro pro Anteilschein. Anzeichen für einen durch den Großaktionär ShangGong initiierten Börsenrückzug gibt es derzeit nicht. Und sollte dieses Szenario doch einmal eintreffen, wäre das wohl kaum zu dem aktuellen Kurs umsetzbar. Die nun schon rund ein halbes Jahr laufende Konsolidierungsphase bietet für boersengefluester.de damit eine gute Einstiegsgelegenheit in diesen Spezialwert. Selbst wenn die Ergebniszahlen im kommenden Jahr abfallen sollten, ist das Papier noch immer super interessant – nicht nur unter KGV-Aspekten.

[shortcodedisplaychart isin=”DE0006299001″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0006299001″]

[financialinfobox wkn=”629900″]

Foto: picjumbo.com