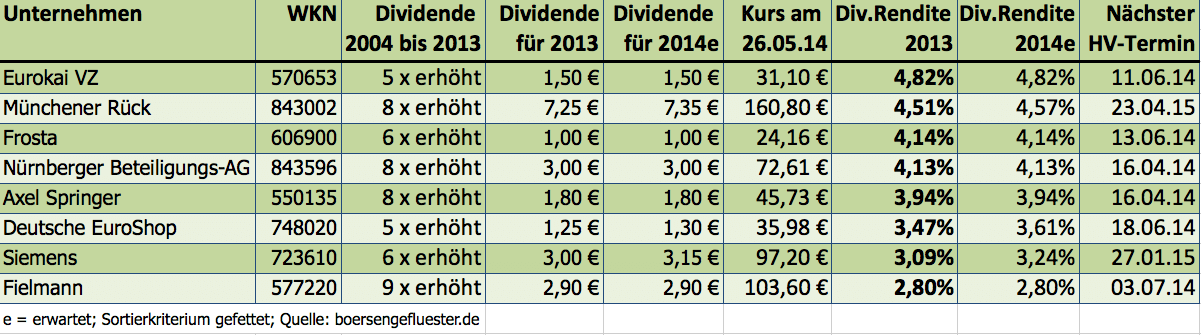

[sws_green_box box_size=”585″] Solche Ausschussquoten sind eher selten: Ganze acht Aktien haben unser exklusives Dividendenscreening gemeistert – von immerhin 600 Unternehmen. Doch wer sich Aktien in erster Linie unter Dividendenaspekten kauft, sollte harte Kriterien anlegen. Schließlich sollen die Titel im Idealfall mehrere Jahre im Depot bleiben und nicht nur einen HV-Frühling überleben. Dementsprechend akribisch hat boersengefluester.de seine Datenbank nach attraktiven Aktien ausgewertet. [/sws_green_box]

Zunächst einmal mussten die Gesellschaften in den vergangenen zehn Jahren (von 2013 bis 2004) regelmäßig Dividenden gezahlt haben. Nullrunden waren also tabu. Damit nicht genug. Bereits eine einzige Kürzung führte zum Ausschluss. Zudem verlangten wir von unseren Dividendenstars, dass die Ausschüttung in den vergangenen zehn Jahren mindestens fünf Mal erhöht wurde. Die ganze Rechenakrobatik ist schön und gut, doch was nutzt sie einem, wenn niedrig verzinste Aktien die Gruppe dominieren. Daher haben wir für die Dividendenrendite bei 2,5 Prozent eine Untergrenze gezogen – für 2013 und für 2014, wobei einige Unternehmen ihre Auszahlung bereits kürzlich vorgenommen haben. Doch das bereitet der langfristigen Attraktivität dieser Titel keinen Schaden.

Bewusst keine Mindestanforderung hat boersengefluester.de an die Marktkapitalisierung gesetzt, denn häufig bieten kleinere Unternehmen sehr attraktive Gewinnbeteiligungen. Umso überraschender war das Ergebnis: Von den acht Titeln, die sämtliche Hürden gemeistert haben, stammen zwei aus dem DAX, drei aus dem MDAX und zwei aus dem Small-Cap-Bereich – eine perfekte Mischung. Zumal sämtliche Papiere auch unter anderen Bewertungsaspekten eine gute Figur machen und darüber hinaus sehr ansehnliche Chartbilder besitzen. Ihren Dividendenabschlag nach der Hauptversammlung haben die Titel in dem meisten Fällen im Jahresverlauf jedenfalls mindestens wieder aufgeholt (weitere Infos zu dem Thema Dividendenabschlag finden Sie HIER.)

Im DAX-Bereich hätten viele Anleger wohl ohnehin auf die Aktie der Münchener Rück getippt. Immerhin gilt der Rückversicherer als „Mr. Zuverlässig“, wenn es um attraktive Dividenden geht. In acht der vergangenen zehn Jahre haben die Münchner ihre Ausschüttung erhöht. Und mit derzeit 4,5 Prozent bietet der Titel eine Rendite, die man sonst lange suchen muss. Da hinkt die Siemens-Aktie zwar ein wenig hinterher. Doch auch der Technologiekonzern hat in den sechs von zehn Jahren die Ausschüttung erhöht. Noch tut sich die Notiz schwer mit der 100-Euro-Barriere. Doch in einem freundlichen Gesamtmarkt sollte die Psychomarke bald fallen.

Im MDAX liefern der Verlagskonzern Axel Springer, Fielmann und Deutsche Euroshop den besten Eindruck. Der Brillenfilialist hat mit neun Dividendenerhöhungen in zehn Jahren sogar eine einzigartige Position inne. Die nächste Hauptversammlung findet am 3. Juli 2014 statt. Mit „nur“ 2,8 Prozent bieten die Hamburger allerdings die niedrigste Rendite von allen Papieren aus der boersengefluester.de-Auswahlliste. Hauptgrund: Die Aktie befindet sich seit Jahren in einem derart steilen Aufwärtstrend, so dass die Renditen – bezogen auf den aktuellen Kurs – fast zwangsläufig keine Spitzenwerte einnehmen können. Allein seit Jahresbeginn hat die Fielmann-Aktien schon wieder rund 22 Prozent an Wert gewonnen. Ebenfalls noch im laufenden Jahr findet die Hauptversammlung der auf Einkaufscenter spezialisierten Deutschen EuroShop statt. Die Rendite kann sich mit 3,6 Prozent sehen lassen – genauso wie der tolle Chart. Bei Axel Springer haben die Investoren ihre 2013er-Dividende bereits überwiesen bekommen – dementsprechend wurde der Titel Mitte April „exD“ gehandelt. Zwar zählt die Verlagsbranche zu den herausforderndsten Sektoren überhaupt. Doch kein Unternehmen geht den digitalen Weg so konsequent wie Springer.

[shortcodedisplaychart isin=”DE0007480204″ ct=”1Y” cwidth=”595″ cheight=”350″]

Echte Spezialitäten sind dagegen der Container-Terminalbetreiber Eurokai aus Hamburg, die Nürnberger Beteiligungs-AG und der Tiefkühlspezialist Frosta. Die Frosta-Aktie befindet sich seit einigen Monaten in einem steilen Aufwärtstrend. Auslöser für den jüngsten Schub waren die unerwartet guten Zahlen für 2013. Beim Blick auf den Chart werden einige Investoren vermutlich erschrecken. Andererseits wird der Titel mit einem KGV von nur rund zwölf auf Basis der Gewinnschätzungen von boersengefluester.de gehandelt. Die Dividendenrendite beläuft sich auf mehr als vier Prozent. Denkbar ist hier allerdings, dass sich die Notiz nach der Hauptversammlung Mitte Juni zunächst einmal ein wenig abkühlt. Beinahe schon ein Klassiker aus dem Small-Cap-Segment ist Eurokai. Die Analysten von Hauck & Aufhäuser billigen der Vorzugsaktie derzeit ein Kursziel von 36 Euro zu. Langfristig orientierte Anleger sind hier genau richtig. Gleiches gilt für den Anteilschein der Nürnberger Versicherungsgruppe. Spektakuläre Kursenwicklungen sind hier eher die Ausnahme, wenngleich auch dieser Titel zeitweise sehr stark performen kann. Dennoch: Der Börsenhandel ist eher überschaubar – eine klassische Dividenden-Aktie zum Vererben.