Webcast zu den Halbjahreszahlen der Deutschen Familienversicherung – das bedeutet gut eine Stunde Druckbetankung von CEO Dr. Stefan M. Knoll. Seine Kernbotschaft auch diesmal: Der Schlüssel für den künftigen Erfolg von Versicherungsunternehmen liegt im Online-Vertrieb und der Digitalisierung aller Geschäftsabläufe. Und genau diesen Weg geht kaum ein Unternehmen so konsequent wie die DFV Deutsche Familienversicherung. Knoll spricht gar von einer „Ausnahmestellung“ und sieht in der westlichen Welt nur das US-InsurTech Lemonade auf Augenhöhe mit der DFV. Nun: Gemessen an den zum Halbjahr um 13 Prozent auf 114,3 Mio. Euro gestiegenen Bestandsbeiträgen sind die Frankfurter in der Tat nicht allzu weit von der kürzlich ebenfalls an die Börse gegangenen Lemonade entfernt, die hier auf eine Größenordnung von umgerechnet 137,5 Mio. Euro kommen.

Werbung:

[sws_blue_box box_size=”640″]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p,a. sichern.[/sws_blue_box]

Klitzekleiner Unterschied: Die Amerikaner investieren derart aggressiv in ihr Wachstum, dass unterm Strich per Ende Juni ein Fehlbetrag von rund 51 Mio. Euro stehen blieb, während die Familienversicherung hier nur ein Minus von gut 4 Mio. Euro zeigt. „Ein Verlust in dieser Größenordnung würde mir wahrscheinlich schlaflose Nächte bereiten“, sagt Knoll und wählt daher die konservativere Variante für seinen Expansionskurs. Indirekt hat die DFV aber freilich trotzdem massiv vom rasanten Lemonade-Tempo profitiert: Und zwar ein Form eines deutlichen Kurszuwachses von 18 Euro auf zwischenzeitlich 25 Euro, der kürzlich prompt für eine 10-Prozent-Kapitalerhöhung genutzt wurde. Dabei liegen in Sachen Marktkapitalisierung noch immer Welten zwischen Lemonade, die ihr Top-Niveau von Mitte Juli mit umgerechnet 4,64 Mrd. Euro zwar nicht halten konnten und nun rund 2,92 Mrd. Euro auf die Waagschale bringen und den aktuell 327 Mio. Euro der Deutschen Familienversicherung.

[shortcodedisplaychart isin=”DE000A2NBVD5″ ct=”1Y” cwidth=”595″ cheight=”350″]

Nun: Als eine Art Weckruf die DFV-Aktie war das Lemonade-IPO sicher extrem hilfreich. Jetzt aber ständig auf die Bewertung von Lemonade zu schauen und auf möglichst große Abstrahleffekte zu hoffen, ist wohl eher weniger sinnvoll – und auch gar nicht nötig. Immerhin hat die im Frankfurter Prime Standard gelistete Familienversicherung genügend eigene Kurstreiber: Zunehmend stärker in den Fokus der Investoren sollte insbesondere der – von boersengefluester.de schon mehrfach erwähnte – für den 1. Juli 2021 geplante Start der tariflich vereinbarten Pflegezusatzversicherung CareFlex für die bis zu 580.000 Mitarbeiter der Chemiebranche sein. Gemeinsam mit zwei anderen Versicherern und der im m:access gelisteten Netfonds AG gehört die Deutschen Familienversicherung hier zum Konsortium. Charmant ist das Modell insbesondere deshalb, weil es quasi ohne Akquisitionskosten auskommt. Entsprechend will die DVF ab dem kommenden Jahr auch zurück in die frühere bereits oblgatorische Gewinnzone kehren.

[financialinfobox wkn=”A2NBVD”]

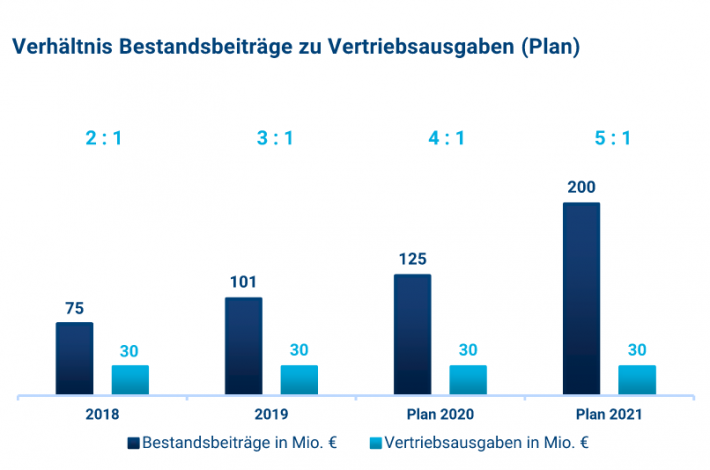

Nun mag man sich vielleicht fragen, warum ein so kugelsicheres Geschäftsmodell wie digitale Versicherungsleistungen momentan überhaupt defizitär ist? Auch darauf geht Knoll – wie eigentlich immer in seinen Präsentationen – dezidiert ein – diesmal allerdings mit einem ganz speziellen Modell: Der „Knoll-Gewinn- und-Verlustrechnung“ – kurz KGV. Im Grunde handelt es sich dabei um eine vereinfacht aufgebaute Versicherungs-GuV, deren eigentlicher Zweck folgende Aussage ist: Die Deutsche Familienversicherung arbeitet gegenwärtig nur deshalb defizitär, weil die Vertriebsausgaben – gemessen am Versicherungsbestand – noch überproportional hoch sind. Rein bezogen auf die Prämieneinnahmen und Aufwendungen für Schadensfälle kommt das Unternehmen zum Halbjahr 2020 bereits auf ein positive Ergebnis von 10,7 Mio. Euro. Das wiederum ist keine besondere Sensation, denn wenn die DFV schon hier auf rote Zahlen kommen würde, hatte die gesamte Unternehmen keine Zukunft. Zieht man von diesem ersten versicherungstechnischen Ergebnis noch die Kosten für IT und Personal ab, bleibt ein operativer Gewinn von knapp 6 Mio. Euro stehen. Der aktuelle Fehlbetrag von knapp 6 Mio. Euro zum Halbjahr hängt wiederum signifikant an den fast 16 Mio. Euro ausmachenden Vertriebsaufwendungen. Daumenregel: Je höher die Bestandsbeiträge, desto weniger fallen die Marketing- und Vertriebsausgaben ins Gewicht.

2019 machten die Vertriebsprovisionen noch etwa ein Drittel der Bestandsbeiträge aus, im laufenden Jahr soll die Quote schon auf rund ein Viertel fallen. Für das kommende Jahr kalkuliert Knoll dann mit einer Größenordnung von nur noch 15 Prozent, was der entscheidende Kicker für die Rückkehr in die schwarzen Zahlen sein wird. Mit anderen Worten: Deutlicher Bestandsaufbau geht in der Versicherungswirtschaft kurzfristig immer zu Lasten der Profitabilität. Eher mit Blickrichtung auf 2022 wird die Gründung eigener Risikoträger für Kranken, Sach- und Lebensversicherungen für den Aktienkurs der DFV interessant. Gleiches gilt für die nun auch offiziell nochmals angekündigte Expansion ins europäische Ausland. In Frage kommen hierfür große Länder aus der Euro-Zone wie Frankreich, Spanien und Italien – vermutlich über ein einfaches Produkt wie die Unfallversicherung. Soweit nehmen die bereits zum Börsengang kommunizierten Planungen von CEO Stefan M. Knoll immer mehr Konturen an.

Schief gelegen hat der Manager zuletzt allerdings bei seiner Einschätzung, was die weitere Entwicklung der Finanzmärkte anging. So trennte sich die Gesellschaft im Zuge der Corona-Krise von fast all ihren Aktien, was sich als Fehler herausstellte. Deutlich herauffahren wollen die Frankfurter dafür den Immobilienanteil bei ihren Kapitalanlagen. Insgesamt bleibt boersengefluester.de dabei: Die Aktie der DFV Deutsche Familienversicherung liefert eine sexy Story aus Wachstum und Digitalisierung. Und die steht im Prinzip sogar erst relativ am Anfang. Das hat der Webcast zu den Halbjahreszahlen einmal mehr gezeigt.

[basicinfoboxsc isin=”DE000A2NBVD5″]

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]