Heftig unter die Räder kommt im laufenden Jahr die Delticom-Aktie. Mittlerweile hat die Notiz des Online-Reifenhändlers um 52 Prozent an Wert verloren. Die Marktkapitalisierung des SDAX-Unternehmens schmolz in dieser Zeit von 382 auf 176 Mio. Euro. Hauptgrund: Delticom hat mit dem vor gut einem Jahr übernommenen Online-Reifenhändler Tirendo einen kompletten Fehlgriff getan und hat nun alle Hände voll zu tun, das aufgeblähte Marketingbudget der Berliner zu stutzen und für die notwendige Kostendisziplin zu sorgen. Das Management von Tirendo wurde bereits ausgetauscht und durch erfahrene Delticom-Leute ersetzt. Für den Aktienkurs hat all das bislang nichts gebracht. Im Gegenteil: Kaum ein SDAX-Titel hängt in einem so lupenreinen Abwärtstrend fest. Mit Schaudern blicken die Investoren auf die für den 13. November angesetzten Neun-Monats-Zahlen. Traditionell gilt das dritte Quartal als eher schwache Periode. Entscheidend sind die kalten Monate am Jahresende mit dem Winterreifengeschäft. Klar ist: Noch so ein milder Winter wie 2013/14 wäre eine Katastrophe für Delticom und würde dem Aktienkurs wohl nochmals massiv zusetzen.

[shortcodedisplaychart isin=”DE0005146807″ ct=”1Y” cwidth=”595″ cheight=”350″]

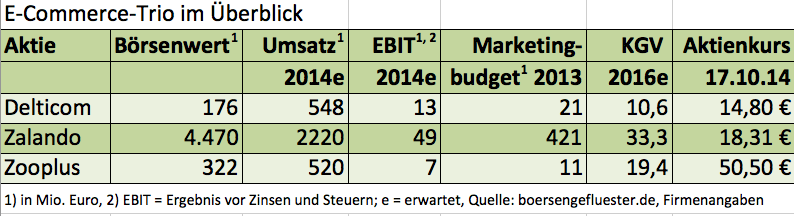

Dabei bestand zwischenzeitlich durchaus die Hoffnung, dass Delticom vom Zalando-Börsengang profitieren könnte. Angesichts der von dem Modespezialisten durchgesetzten Bewertung klaffen mittlerweile nämlich Welten zwischen den E-Commerce-Anbietern. Und auch der ebenfalls im SDAX gelistete Tierbedarfshändler Zooplus spielt in einer anderen Kennzahlenliga. Allerdings lassen sich die Geschäftsmodelle der einzelnen Firmen auch nur in Teilen vergleichen. Niemand wird sich schließlich alle paar Tage auf seiner Lieblings-Reifen-Webseite drei oder vier Sätze Autoreifen bestellen und diese dann nach einer Proberunde auf seiner Hausstrecke portofrei zurückschicken. Auch macht es einen Unterschied, ob sich jemand alle vier Wochen neues Hundefutter bei Zooplus bestellt und dabei eine gewisse Markenloyalität aufbaut oder sich eben nur im Drei- oder Vier-Jahres-Rhythmus um neue Pneus bemüht. Treue Kundenbeziehungen lassen sich da eher schwer aufbauen.

Ganz allmählich sollte die Delticom-Aktie dennoch auf die Beobachtungsliste, schon allein mit Blick auf die nahende Winterzeit. Vor einem Einstieg gilt es aber vermutlich noch den für den 13. November angesetzten Q3-Bericht abzuwarten und zu schauen, wie die Börsianer mit dem Zahlenwerk umgehen. Hoffnung besteht durchaus: Immerhin ist in dem Papier bereits sehr viel an negativem Newsflow eingepreist. Die aktuellen Kursziele der – durchweg skeptischen – Analysten von 17 bis 20 Euro wurden bereits signifikant nach unten gerissen. Als größten Risikofaktor stuft boersengefluester.de derweil den im Zuge der Tirendo-Übernahme aktivierten Goodwill von mehr als 35 Mio. Euro ein. Sollte sich dieser Wertansatz als zu hoch entpuppen und entsprechende Sonderabschreibungen nach sich ziehen, würde das zum Halbjahr ausgewiesene Eigenkapital von knapp 47 Mio. Euro wie Eis in der Sonne schmelzen. Dann könnte sogar das Thema Kapitalerhöhung auf den Tisch kommen. Auf Basis der derzeitigen Kurse sicher keine Wunschvorstellung. Umso wichtiger, dass Delticom die Lage bei Tirendo so schnell wie möglich in den Griff bekommt. Irgendwie bitter die ganze Entwicklung, denn bis 2011 war Delticom mal eine super angesagte Aktie mit tollen Wachstumsraten und attraktiven Dividendenrenditen.

[basicinfoboxsc isin=”DE0005146807″]

Foto: Tirendo