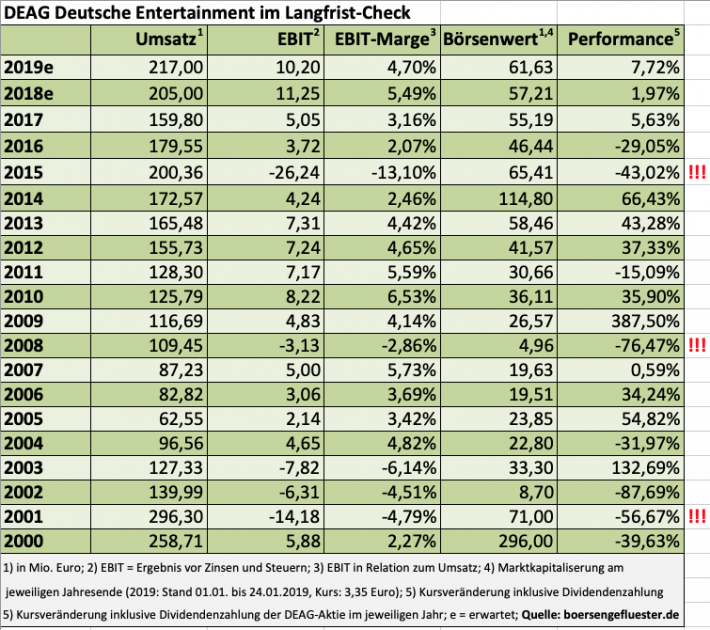

Vielleicht ist es nur Zufall, aber auffällig ist es schon: Bei dem Veranstaltungsdienstleister DEAG Deutsche Entertainment scheint es alle sieben Jahre zu rappeln – und zwar gehörig. 2001 sorgte insbesondere die Sonderabschreibung auf den in die Insolvenz geschlitterten Musicalveranstalter Stella für herbe Verluste, die die Berliner in den Folgejahren aber wieder aufholen konnten. 2008 folgte dann die nächste Zäsur in Form von Wertberichtigungen auf das bestehende Portfolio, zudem begann die Finanzkrise ihre Bahnen zu ziehen. Wieder sieben Jahre später musste DEAG dann die bislang heftigste Klatsche beziehen. Damals ging der Einstieg in den Festivalmarkt fürchterlich in die Hose. Dabei befand sich das Unternehmen mit dem Aufbau der Ticketplattform myticket eigentlich in einer prima Verfassung – was sich auch in einem entsprechend hohen Börsenwert im dreistelligen Millionenbereich widerspiegelte.

[sws_yellow_box box_size=”610″]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren”, sagt Schwenkow.

[shortcodedisplaychart isin=”DE000A3E5DA0″ ct=”1Y” cwidth=”595″ cheight=”350″]

On top gibt es die anhaltende Fantasie aus dem Verkauf von Grundstücken rund um die Frankfurter Jahrhunderthalle. „Bisher sind die Grundstücke lediglich als Bauerwartungsland mit einem Buchwert von 5,3 Mio. Euro bilanziert. Wir erwarten nach erfolgreicher Entwicklung für DEAG einen Verkaufserlös von mindestens 15 Mio. Euro“, schreiben die Analysten von Solventis in ihrem jüngsten Researchbericht von Mitte Dezember. Unterm Strich könnte nach Auffassung von Solventis aus der Jahrhunderthallen-Transaktion ein Gewinn von mehr als 10 Mio. Euro herausspringen. Das Kursziel setzen die Analysten entsprechend sportlich bei 5,20 Euro – also um mehr als 50 Prozent oberhalb der aktuellen Notiz – an. Die nächste Gelegenheit, Werbung für die eigene Aktie zu machen, hat das Management bereits am 6. Februar 2019 in Hamburg. Dann wird DEAG auf dem von Montega organisierten Hamburger Investorentag (HIT) präsentieren – gemeinsam mit 2G Energy, bet-at-home.com, CEWE Stiftung, cyan, Fielmann, FinTech Group, Netfonds, PNE, Staramba und der Modekette Tom Tailor. Boersengefluester.de ist gespannt, ob DEAG auf der Veranstaltung neue Investoren überzeugen kann.

Und natürlich hoffen wir, dass es 2022 nicht wieder rappelt bei dem Unternehmen. Höchste Zeit, dass der Schweinezyklus durchbrochen wird und DEAG kostspielige Abenteuer künftig umkurvt. Schön wäre es freilich auch, wenn die Gesellschaft möglichst schnell Richtung Dividende zurückkehrt. Die letzte Ausschüttung war für 2013 – damals gab es 0,12 Euro pro Anteilschein. Also: Mit ein wenig Fortune könnte die im Prime Standard gelistete DEAG-Aktie unserer Meinung nach zu den Überraschungskandidaten für 2019 gehören.

[basicinfoboxsc isin=”DE000A3E5DA0″]

[financialinfobox wkn=”A3E5DA”]

Foto: Pixabay

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]