Dividenden haben offenbar eine heilende Wirkung auf Anleger. Zwar hatten die meisten Investoren in den vergangenen zwölf Monaten keinen Grund, massiv über die Kursentwicklung ihrer DAX-Aktien zu klagen. Perfekt scheint das Wohlbefinden aber erst, wenn die Dividendenzahlung auf das Konto eingegangen ist. Und so ist es kein Wunder, dass die Monate April und Mai – hier fanden 90 Prozent der diesjährigen DAX-Hauptversammlungen statt – bereits so etwas wie die Hochsaison der Börsianer gewesen ist. Für 2013 haben 18 der 30 DAX-Konzerne ihre Dividende erhöht, fünf haben sie unverändert gelassen, fünf Unternehmen haben die Gewinnbeteiligung gekürzt, bei zwei Gesellschaften gab es eine Nullrunde. Soweit die grobe DAX-Statistik.

Angesichts der Popularität von Dividenden ist es allerdings erstaunlich, wie viele Missverständnisse und eher negative Überraschungen es noch immer unter den Anlegern gibt. Mit ein Grund dafür ist die eher einseitige Berichterstattung in den meisten Finanzmedien über Renditen und Ausschüttungen. Boersengefluester.de gibt Tipps, Hintergrundinfos und hat eine super nützliche Übersichtstabelle für die DAX-Aktien zusammengestellt. Damit haben sie alle wichtigen Infos auf einen Blick und sehen, welche Titel die wahren Performancekönige aus dem Blue-Chip-Index sind.

Zunächst einmal gibt es nicht DIE eine Dividendenrendite. Wenn in den Medien zu lesen ist, dass etwa die Aktie der Allianz derzeit auf eine Dividendenrendite von 4,4 Prozent (auf Basis der bereits erfolgten Ausschüttung von 5,30 Euro je Aktie für 2013) kommt, dann ist dabei stets unterstellt, das Anleger sich zu dem gerade aktuellen Kurs engagiert haben – in diesem Fall wären das rund 121 Euro. Tatsächlich gibt es aber bestimmt viele Investoren, die die Allianz-Aktie für 75 Euro oder im ungünstigen Fall sogar für 200 Euro gekauft haben. Diese Investoren werden eine ganz andere Rechnung aufmachen und ihre persönliche Rendite – bezogen auf den Einstandskurs – mit stattlichen 7,1 Prozent (5,30Euro/75 Euro )*100 beziehungsweise deutlich geringeren 2,6 Prozent (5,30Euro/200 Euro)*100 angeben.

Beinahe der wichtigste Punkt ist, dass Anleger die Dividendenrendite keinesfalls mit der Verzinsung auf einem Sparkonto vergleichen dürfen. Beispiel: Wenn eine Aktie zur Hauptversammlung 30,00 Euro kostet und die Gesellschaft eine Dividende von 1,00 Euro beschließt (das entspricht einer Rendite von 3,33 Prozent), fällt der Kurs am Tag der Ausschüttung – andere Marktfaktoren einmal ausgeklammert – auf 29 Euro. Im Börsenjargon heißt das: Die Aktie wird „ex Dividende“ gehandelt. Unterm Strich ändert sich Ihr Vermögen durch die Dividendenzahlung nicht. Der Wert Ihres Depots nimmt um den Betrag ab, um den Ihr korrespondierendes Wertpapierkonto eine Gutschrift erhält. Streng genommen handelt es sich also um ein Nullsummenspiel. Der Abschlag kommt zustande, weil sich der Vermögenswert der Firma – ausgedrückt im Aktienkurs – genau um die Höhe der Überweisung an die Aktionäre verringert.

Mit Blick auf den steuerlichen Aspekt gerät der Anleger bei der Ausschüttung sogar in den Nachteil. Immerhin zieht der deutsche Fiskus von der Dividende eines inländischen Unternehmens 25 Prozent Abgeltungsteuer sowie 5,5 Prozent Solidaritätszuschlag ein. Ohne Berücksichtigung von Kirchensteuern ergibt sich ein Abschlagsatz von 26,375 Prozent. Vom Kurs abgezogen wird jedoch der komplette Dividendenbetrag. Mit Blick auf das obige Beispiel heißt das: Von der Bruttodividende 1,00 Euro kommen beim Aktionär nur 0,736 Euro an. Der Depotwert schmilzt also von ursprünglich 30 Euro auf 29,736 Euro (29 Euro Aktienkurs „ex Dividende“ plus Dividendenertrag netto 0,736 Euro).

Klammert man den Dividendenabzug aus, sinkt die Rendite nach Abzug von Steuern von 3,33 Prozent auf 2,45 Prozent (0,736 Euro/30 Euro)*100. Dieser steuerliche Effekt ist auch der wesentliche Grund dafür, dass viele Finanzexperten das Instrument des Aktienrückkaufs für effektiver halten als die Ausschüttung von Dividenden. Die „psychologischen“ Effekte von Dividendenzahlungen werden hier allerdings ausgeklammert. In der Praxis dürfte eine Mischform von Aktienrückkäufen und Dividendenzahlung die beste Lösung sein.

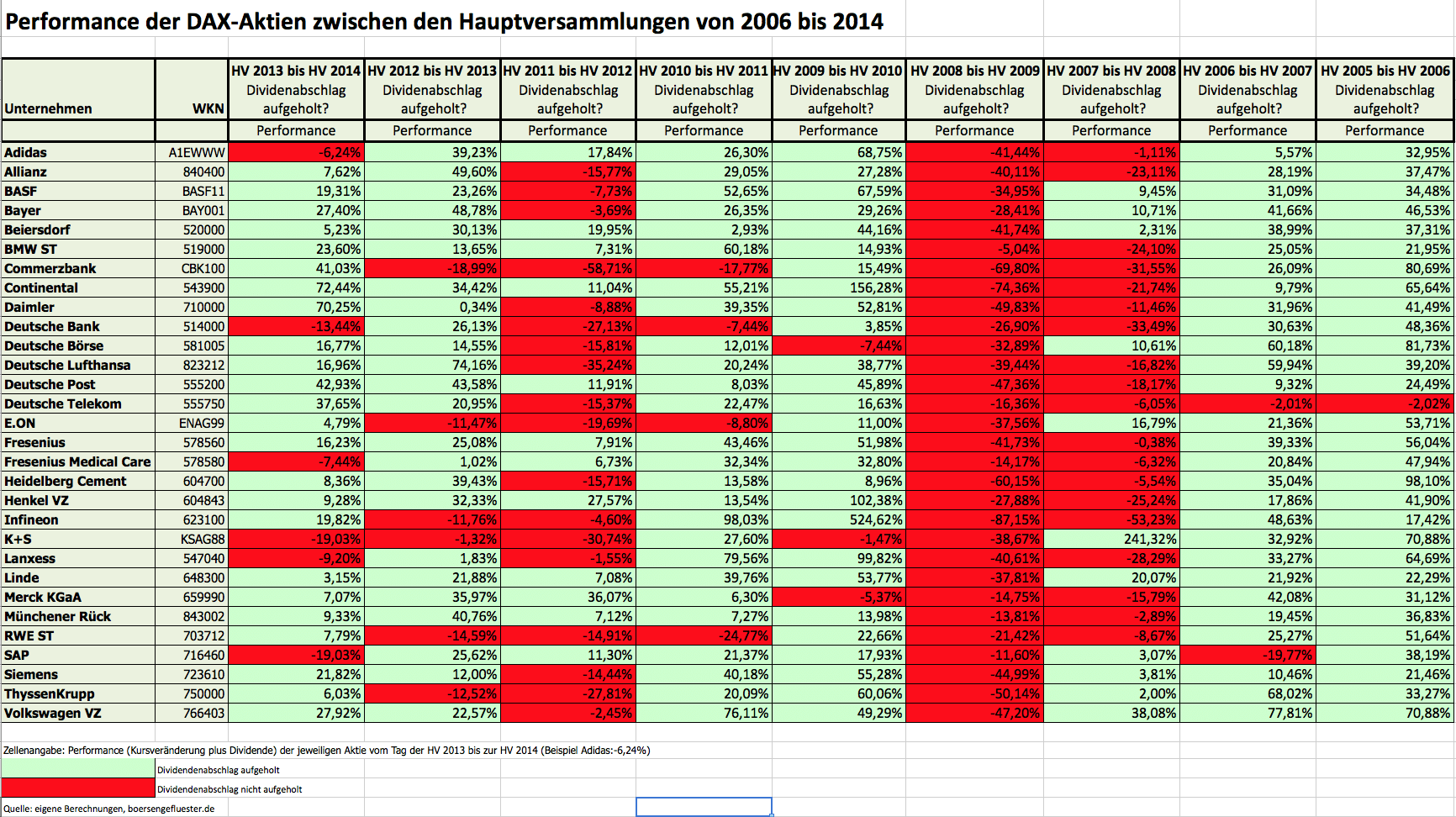

Tatsächlich in den durch die Dividende zunächst nur vorgegaukelten Renditebereich kommen die Anleger also erst, wenn die Aktie den Dividendenabschlag wieder aufgeholt hat. Boersengefluester.de hat für alle 30 DAX-Aktien für die Jahre 2006 bis 2014 ermittelt, ob die Dividendenabschläge wieder aufgeholt (grünes Feld) wurden oder nicht (rotes Feld). Auffällig: Keiner Aktie ist es gelungen, in jedem Jahr den Abschlag mindestens zu kompensieren. Insbesondere in den schlechten Börsenphasen 2008 und 2009 während der Finanzkrise mussten sämtliche Papiere massiv Federn lassen und sorgten auch nach Berücksichtigung der Dividenden für eine negative Performance. Am sichersten fuhren Anleger mit den Anteilscheinen von Beiersdorf, Fresenius, Henkel, Linde und SAP. Allerdings sticht das Quintett nicht gerade durch sonderlich attraktive Dividendenrenditen hervor.

Einem Klassiker wie der Deutschen Telekom ist es in den vergangenen neun Jahren hingegen nur vier Mal gelungen, den Dividendenabschlag im Zeitraum von Hauptversammlung zu Hauptversammlung komplett aufzuholen. Ähnlich bescheiden sieht das Bild bei den Versorgern E.ON und RWE aus. Gut zu wissen: Beim DAX werden die Dividendenabschläge – im Gegensatz zu den Einzelaktien – einfach ausgeblendet. Er wurde als sogenannter Performance-Index konzipiert. Es gibt ihn zwar auch in der Variante als Kurs-Index – sonderlich populär ist diese Version allerdings nicht. So gesehen sollte unsere große Übersichtstabelle für die jährliche Performance der DAX-Aktien ein echter Hingucker sein.

[sws_red_box box_size=”585″]Weitere Zusatzinfos und viele Extrauswertungen zum Thema Dividenden finden Sie in unserem selbst konzipierten Hauptversammlungs- und Dividendenkalender. Ein wirklich tolles Tool – HIER kommen Sie direkt dort hin.[/sws_red_box]