„Privatinvestoren sind seit jeher ein elementarer Bestandteil unserer Investor Relations-Strategie“, sagt creditshelf-CFO Fabian Brügmann im Interview mit boersengefluester.de. Wir haben daher genau nachgefragt, was Anleger von der digitalen Kreditplattform für Mittelstandskredite in den kommenden Quartalen erwarten können und wie sich die aktuelle Lage darstellt. Insgesamt eine spannende Geschichte, zumal es nicht so übermäßig viele börsennotierte FinTech-Unternehmen in Deutschland gibt – schon gar nicht mit Listing im streng regulierten Prime Standard. Dabei liegt das IPO vom 25. Juli 2018 nun schon mehr als drei Jahre zurück. Noch hat creditshelf an der Börse allerdings keine Bäume ausgerissen, selbst wenn die Gesellschaft operativ geliefert hat.

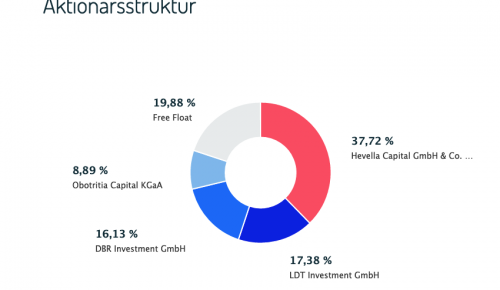

Die unterdurchschnittliche Performance dürfte zum Teil daran liegen, dass die Frankfurter zurzeit noch defizitär sind und die Anleger abwarten, ob sich das Unternehmen trotz des strammen Expansionskurses tatsächlich dem Ergebnisswing nähert. Die jüngsten Zahlen sprechen zumindest dafür. Zudem ist creditshelf – auch dank der Investitionen aus dem damaligen Emissionserlös von gut 16 MIo. Euro sowie etlicher neuer Kooperationen – sehr viel besser aufgestellt und reifer als noch zum Börsengang. Insgesamt lohnt sich ein Blick auf die Aktie also allemal. Großaktionär mit einem Anteil von insgesamt gut 46,6 Prozent ist übrigens Rolf Elgeti – unter anderem Gründer von Deutsche Konsum REIT-AG.

Herr Brügmann, auch wenn wir auf boersengefluester.de schon einige Mal über creditshelf geschrieben haben (HIER). Erklären Sie unseren Lesern zum Einstieg bitte noch einmal kurz, was creditshelf genau macht.

Fabian Brügmann: Sehr gern. creditshelf ist ein digitaler Mittelstandsfinanzierer. Wir arrangieren dinglich unbesicherte KMU-Kredite und setzen auf technologiegetriebene, umfassende Automatisierung, besonders bei Prozessen und der Kreditrisikoanalyse. Das erhöht unsere Effizienz, aber noch viel wichtiger: Unsere Kunden profitieren, indem Sie schneller an Darlehen kommen. Kreditanfragen werden deutlich digitaler, transparenter und unkomplizierter abgewickelt, als sie das von ihrer Hausbank gewohnt sind. Der gesamte Kreditprozess läuft über unsere digitale Infrastruktur, über die wir komplementäre Bedarfe miteinander verbinden: Unsere institutionellen Investoren investieren in die attraktive Assetklasse „Deutscher Mittelstand“ und stellen dem deutschen Mittelstand dringend benötigtes, zusätzliches Kapital für diverse Finanzierungsvorhaben wie Wachstum, Digitalisierung oder Betriebsmittel zu Verfügung. Wir verbinden die Finanzwelt erfolgreich mit moderner Technologie und sorgen für echte Digitalisierung im KMU-Kreditmarkt. Damit sind wir aus meiner Sicht ein spannender Titel für technologieaffine Anleger, die in langfristige Digitalisierungstrends investieren möchten. Trends, die in anderen Kreditklassen wie dem Konsumenten- oder Hypothekenkredit schon deutlich fortgeschrittener sind. Das ist für uns ein wichtiger Motivator.

Welche Auswirkungen hatte Corona auf Ihre Situation? Musste creditshelf zuletzt eigentlich weniger Kredite als gedacht arrangieren, weil die Unternehmen verstärkt staatliche Corona-Unterstützungen in Anspruch nehmen?

Fabian Brügmann: Das Jahr 2020 war glaube ich für alle ein besonderes Jahr. Wir haben uns darauf konzentriert, nachhaltig zu wachsen, und großen Wert auf konstant hohe Risikostandards gelegt. Das hat das Wachstum in Kombination mit dem günstigen KfW-Geld im Markt natürlich verlangsamt. Wir haben aber beispielsweise mit der Wachstumsfinanzierung von Scale-Up-Unternehmen zusätzliche Marktchancen erschlossen und uns durch gezielte Investitionen, aber auch interne Effizienzsteigerungen und deutlichem Fortschritt bei unserer institutionellen Fundingstrategie auf den wirtschaftlichen Aufschwung vorbereitet. Davon profitieren wir jetzt und sind auf einen starken Wachstumspfad zurückgekehrt.

[shortcodedisplaychart isin=”DE000A2LQUA5″ ct=”1Y” cwidth=”595″ cheight=”350″]

Ist Corona damit abgehakt für creditshelf?

Fabian Brügmann: Das Thema wird uns sicherlich nicht nur gesellschaftlich, sondern auch als Unternehmen noch eine Weile begleiten. Trotzdem sind wir optimistisch für das Jahr 2021 und bereit, die sich ergebenden Chancen zu nutzen. Die Welt nach Corona wird deutlich digitaler sein.

Was sind denn die wesentlichen Wachstumstreiber zurzeit?

Fabian Brügmann: Wir profitieren aktuell davon, dass viele Mittelständler durch die massiven staatlichen Hilfsprogramme stabilisiert wurden und jetzt in Innovationen und Wachstum investieren müssen, um vom wirtschaftlichen Aufwind profitieren zu können. Dazu brauchen sie Kapital, das sie bei uns bekommen können. Gleichzeitig konnten wir die Konversionsrate von ausgezahlten Krediten im Verhältnis zu den Anfragen auf fast 10 Prozent steigern. Hier zeigt sich, dass unser Kreditalgorithmus besser wird und wir mit jedem Kreditprojekt dazulernen, was wir finanzieren können und was nicht. Außerdem haben wir ebenfalls mit Hilfe von Daten unsere Marketingmaßnahmen exakter zugeschnitten und ziehen mehr und mehr die richtigen Kunden an. Und zu guter Letzt steigt auch die Anzahl der Bestandskunden, da mehr als 80 Prozent unserer Kreditnehmer wiederkommen.

Als vermittelnde Kreditplattform bringt creditshelf finanzierende Investoren wie zum Beispiel Banken auf der einen Seiten und mittelständische Unternehmen als Kreditnachfrager auf der anderen Seite zusammen. Kommen Sie bei beiden Gruppen gleich gut voran, oder gibt es auf einer Seite tendenziell eher einen limitierenden Engpass?

Fabian Brügmann: Wir sind mit der Entwicklung auf beiden Seiten sehr zufrieden. Durch die im erstenHalbjahr abgeschlossenen Kooperationen mit der Sparkasse Bremen, der Volksbank Bielefeld / Gütersloh und der Vereinigten Volksbank Raiffeisenbank Odenwald / Miltenberg haben wir auf der Vertriebsseite einen wichtigen Schritt gemacht und sind jetzt in allen drei Säulen des deutschen Bankensystems präsent. Andere Partnersegmente miteingeschlossen, haben wir derzeit über 700 Kooperationen. Auf der Investorenseite hat die Amsterdam Trade Bank im Juli ihre ursprünglich zugesagten 40 Mio. Euro um 20 Mio. Euro erweitert. Plattformgeschäft bedeutet, kontinuierlich an beiden Seiten zu arbeiten. Dies tun wir. Aktuell sehe ich aber keinen Engpass, vielmehr positive und sich beschleunigende Netzwerkeffekte.

[financialinfobox wkn=”A2LQUA”]

Sie haben in den vergangenen Jahren bereits kräftig investiert. Was haben Sie alles geschaffen und welche Projekte stehen noch an?

Fabian Brügmann: Neben dem Ausbau unseres Personals mit tatkräftigen und hoch qualifizierten Kolleginnen und Kollegen haben wir creditshelf als Marke in der deutschen Mittelstandsfinanzierung etabliert. Das Herz von creditshelf ist unser selbstentwickelter Risikoalgorithmus, der über die creditshelf-Plattform in die vollständig digitale Wertschöpfungskette eingebunden ist und der uns einen konstant hohen Risikoanalyseanspruch bei deutlich schnelleren Kreditentscheidungen ermöglicht. Hier werden wir weiter investieren, Medienbrüche zu Gunsten der Kreditentscheidungs- und Auszahlungsgeschwindigkeit weiter reduzieren und denken auch darüber nach, wie wir unsere Software anderweitig nutzbar machen können. Hier wäre eine Outsourcing-Lösung zum Beispiel im Sinne von Software-as-a-Service denkbar.

Reicht das vorhandene Geld dafür oder sind Kapitalmaßnahmen ein Thema, was näher rückt?

Fabian Brügmann: Im Fokus steht für uns, dass wir die Aktie vor allem über operativen Erfolg weiterentwickeln und sie so für unsere Aktionäre attraktiver machen. Dieser operative Erfolg ist daran geknüpft, dass wir investieren – nur so können wir die sich uns bietenden Chancen in einem noch jungen und unerschlossenen Markt nutzen. Kapitalmaßnahmen gehören zu den Werkzeugen eines CFO. Sobald sich hier aus unserer Sicht passende Chancen ergeben, werden wir diese auch ergreifen.

Können Sie einen Ausblick für 2021 geben? Und wie sieht der mittelfristige Businessplan aus? Wann gewinnt Profitabilität als Ziel an Bedeutung für creditshelf?

Fabian Brügmann: Für 2021 kann ich sagen, dass wir an unseren Zielen, Umsätze und Betriebsergebnis im Vergleich zum Vorjahr sehr deutlich zu steigern, festhalten. Das Verhältnis zwischen einem deutlich wachsenden arrangierten Kreditvolumen und verringerten Kosten macht das Skalierungspotenzial unserer Plattform deutlich. Den Pfad zum Break-Even haben wir dabei fest im Blick. Dies sollte uns weit vor unserem Mittelfristziel von 500 Mio. Euro an arrangierten Krediten pro Jahr gelingen.

Skizzieren Sie bitte noch in Grundzügen ihr Wettbewerbsumfeld beziehungsweise wesentliche Veränderungen. Gab es größere Zusammenschlüsse oder wohin geht die Entwicklung?

Fabian Brügmann: Wir konzentrieren uns bewusst auf ein Segment der KMU-Finanzierung: Unbesicherte Mittelstandskredite mit einem Volumen von im Schnitt um 1 Mio. Euro, maximal vergeben wir 5 Mio. Euro pro Darlehen. Das ist nach unserer Beobachtung für Sparkassen und Volksbanken zu groß und für Debt Fonds wie Privatbanken zu klein. Gleichzeitig legen wir den Fokus auf die Mittelständler, denen die Hausbank aus regulatorischen und Risikogründen oft keinen Kredit mehr geben kann, die aber für unsere institutionellen Finanzierungspartner dank hoch-attraktiven Risiko-adjustierten Renditen eine attraktive Assetklasse darstellen. Daher sind wir für Banken eher Partner, weil wir Ihnen eine Lösung dafür bieten, Ihren Kunden trotz regulatorischer und risikobedingter Hürden zu bedienen. Von anderen Kreditplattformen sehen wir aktuell wenig Konkurrenz, weil diese eher im Konsumentenbereich unterwegs sind oder deutlich kleinere Tickets schreiben. Ehemalige Wettbewerber wie z.B. Funding Circle haben sich aus dem deutschen Markt zurückgezogen und konzentrieren sich auf ihre Kernmärkte.

Vor mittlerweile etwas mehr drei Jahren ist creditshelf an die Börse gegangen, damals zu einem Emissionspreis von 80 Euro. Bei allen operativen Fortschritten und der damaligen FinTech-Euphorie: Zumindest aus Investorensicht ist das IPO mit einem Kursverlust von zurzeit rund 45 Prozent seit Notizaufnahme alles andere als ein Erfolg. Welche Themen muss sich auch creditshelf selbstkritisch ans Revers heften?

Fabian Brügmann: Wir arbeiten seit jeher daran, operativ exzellent zu sein und verfolgen den Weg zum Break-Even konsequent. Seit dem Jahresbeginn 2021 zeigen wir, dass wir trotz verringerter Kosten sehr stark wachsen können. Operativer Erfolg und entsprechende Aufmerksamkeit für die Wachstumsstory bilden dann die Grundlage für steigende Kurse.

Nur 20 Prozent der Aktien befinden sich offiziell im Streubesitz – und das bei einem Börsenwert von etwas weniger als 60 Mio. Euro. Inwiefern nehmen Sie das als potenzielles Investmenthindernis bei institutionellen Anlegern wahr?

Fabian Brügmann: Natürlich ist es so, dass institutionelle Mandate Anlagerestriktionen haben. Dazu gehört die Mindestmarktkapitalisierung ebenso wie der Streubesitzanteil. Auf der anderen Seite spüren wir aber auch, dass Anleger auf der Suche nach neuen Technologietrends sind, wenn man so will auf der Suche nach der zweiten Welle hinter den bereits etablierten Tech-Giganten. Genau diese Anleger sprechen wir an. Wenn wir operativ liefern, dann bietet das die Grundlage für eine positive Kursentwicklung, mit der sich dann auch die Investitionshindernisse für institutionelle Anleger verringern. Mit dem Wachstum im ersten Halbjahr 2021 sind wir hier auf dem richtigen Weg.

Gibt es Überlegungen, den Streubesitz gegebenenfalls auszuweiten?

Fabian Brügmann: Auch das ist natürlich ein Thema, dass wir genauso wie Kapitalmaßnahmen immer auf dem Schirm haben. Ich sage mal so viel: Wenn jemand Interesse daran hat, unsere Aktien zu kaufen, dann finden wir auch einen Weg, das möglich zu machen.

Welche Rolle spielen Privatinvestoren in Ihrer Investor Relations-Politik?

Fabian Brügmann: Privatinvestoren sind seit jeher ein elementarer Bestandteil unserer Investor Relations-Strategie. Besonders durch den Trend hin zu einer neuen Aktienkultur bei der jüngeren Zielgruppe hat sich dieser Ansatz weiter verfestigt. Zu diesem „Boom“ der Privatanleger tragen ebenfalls digitale Lösungen wie Neo-Broker und Trading-Apps bei. Wir sehen das neugeweckte Aktieninteresse als eine sehr positive Entwicklung und möchten daher den Privatanlegern im aktiven Dialog die gebührende Aufmerksamkeit schenken. Grade für technologie-affine Anleger, die in Zukunftstrends investieren wollen, sind wir denke ich einen Blick wert. Kommen Sie also bei Interesse gerne auf uns zu! Über unsere IR-Webseite können Sie direkt mit uns in Kontakt treten.

Fabian Brügmann ist seit Mitte Januar 2019 CFO von creditshelf. Zuvor war er als Director für Investor Relations bei der Commerzbank tätig und dort Ansprechpartner für Aktionäre, Fixed-Income-Investoren und Sell-Side-Analysten. Begonnen hatte er dort im Jahr 2012 im Team für Konzernentwicklung und Corporate Finance. Fabian Brügmann hat als IR-Manager unter anderem die Kapitalmarktkommunikation zur Strategie “Commerzbank 4.0” mitentwickelt. Zuvor arbeitete er nach Abschluss seines Wirtschaftsstudiums für mehr als sechs Jahre bei der US-Bank Goldman Sachs in Frankfurt am Main und London.

[basicinfoboxsc isin=”DE000A2LQUA5″]

[sws_grey_box box_size=”640″]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der cdreditshelf AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der cdreditshelf-Aktie. Boersengefluester.de hält keine Beteiligung an creditshelf. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Fotos: creditshelf AG, Clipdealer

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]