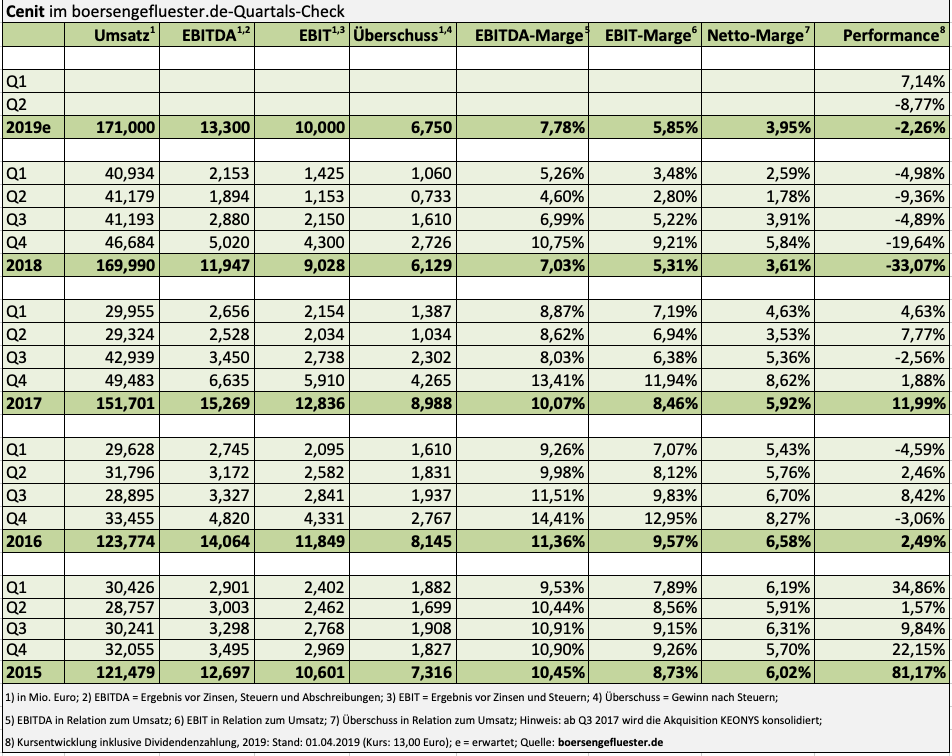

Im Chart hatte sich die Entwicklung bereits angedeutet. Nun bekommen die Investoren es auch schwarz auf weiß, warum der Aktienkurs von Cenit auf das Niveau von vor vier Jahren zurückgefallen ist. Mit Erlösen von knapp 170 Mio. Euro für 2018 hat das Software- und Beratungshaus die eigene – im vergangenen Sommer bereits nach unten angepasste – Prognosespanne von 175 bis 180 Euro nochmals verfehlt. Und auch beim Ergebnis vor Zinsen und Steuern (EBIT) blieben die Stuttgarter mit 9,03 Mio. Euro um rund 1 Mio. Euro unter der eigenen Vorschau. Ursprünglich wollte Cenit sogar bei knapp 13 Mio. Euro EBIT landen. In seinem Vorwort zum neuen Geschäftsberichts geht Vorstandssprecher Kurt Bengel zwar relativ neutral auf die Prognoseverfehlung ein. Doch wer „Mr. Cenit“ kennt, der weiß, wie sehr ihn das Resultat fuchsen wird. Sowohl Umsatz als auch Ergebnis bleiben im Abschlussquartal spürbar hinter den entsprechenden Vorjahreswerten zurück. Belastet hat insbesondere den Rückgang beim Verkauf der eigenen Software. „Der Hauptgrund liegt in der Verzögerung der Fertigstellung neuer Softwarefunktionen, insbesondere im Bereich der Softwarelösungen für die digitale Fabrik“, heißt es offiziell. Losgelöst davon wird in Finanzkreisen freilich schon eine ganze Weile getuschelt, dass die Forcierung der eigenen Software beim langjährigen Kooperationspartner Dassault Systèmes nicht gerade auf Gegenliebe stößt.

[shortcodedisplaychart isin=”DE0005407100″ ct=”1Y” cwidth=”595″ cheight=”350″]

Einen für Aktionäre unpopulären Schritt geht Cenit bei der Dividende: Nach drei sehr offensiven Ausschüttungsjahren mit einer Gesamtdividende von jeweils 1 Euro je Aktie, kürzt die Gesellschaft ihre Ausschüttung zur nächsten Hauptversammlung am 24. Mai 2019 auf 0,60 Euro pro Anteilschein. Damit bringt es der Titel zwar noch immer auf eine weit überdurchschnittliche Rendite von 4,6 Prozent. Das liegt zu einem maßgeblichen Teil aber eben auch an den deutlich rückläufigen Kursen der Cenit-Aktie. Den Ausblick formuliert Vorstandssprecher Bengel vergleichsweise zurückhaltend: „Auch wir müssen davon ausgehen, dass sich das Wachstum im Umfeld der Cenit etwas verhaltener entwickeln wird.“ So ist bei konstanten Erlösen von rund 170 Mio. Euro mit einem EBIT von 10 Mio. Euro zu rechnen. Das entspricht einer operativen Rendite von 5,9 Prozent. Zum Vergleich: Bis 2025 wollen die Stuttgarter den Umsatz auf 300 Mio. Euro hieven und dabei auf eine EBIT-Rendite von 8 bis 10 Prozent kommen. Im Idealfall würde das auf ein Betriebsergebnis von 30 Mio. Euro hinauslaufen – bei einer gegenwärtigen Marktkapitalisierung von knapp 109 Mio. Euro. Doch bis 2025 ist es noch eine Ecke hin und der Fokus der Investoren konzentriert sich nun erst einmal auf 2019.

[financialinfobox wkn=”540710″]

Unabhängig von der gegenwärtigen Schwächephase des Aktienkurses bleibt Cenit jedoch ein qualitativ eher hochwertiger Small Cap mit solider Bilanz frei von Bankschulden, dafür mit rund 18 Mio. Euro Cash. Und auch bei einer andere Sache hebt sich Cenit positiv ab. „Wir stemmen unsere Investitionen aus zuvor verdientem Geld und verzichten darauf, unsere Entwicklungsaufwendungen in der Bilanz als Vermögenswerte zu aktivieren, sondern buchen sie als Aufwand in unserer Gewinn- und Verlustrechnung“, erklärt Vorstand Bengel. Insgesamt ist boersengefluester.de mit der aktuellen Performance zwar alles andere als zufrieden und es ist klar, dass Cenit nun dringend wieder Vertrauen am Kapitalmarkt aufbauen muss. So etwas dauert Zeit. Auf die lange Sicht sprechen die Kennzahlen aber eher für die Cenit-Aktie. Insbesondere die hohe Dividendenrendite sollte die Notiz in den kommenden Wochen stützen – auch wenn kurzfristig noch die Enttäuschung über die Prognoseverfehlung den Chart dominiert.

[basicinfoboxsc isin=”DE0005407100″]

Foto: Pixabay

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]