Beim Hintergrundgespräch Anfang September 2016 in der Alten Oper in Frankfurt ließ sich Kurt Bengel, Vorstandssprecher von Cenit, noch nicht aus der Reserve locken. Zwar räumte Bengel ein, dass Cenit – um die ambitionierten Wachstumsziele zu erreichen – auch auf Akquisitionen angewiesen sei. Konkrete Gespräche liefen damals offenbar aber noch nicht, oder sie waren noch nicht in einem Stadium, wo man öffentlich hätte drüber reden sollen. Nun hat sich das Blatt gewendet: Dem Vernehmen nach befindet sich das Softwarehaus und IT- Dienstleistungsunternehmen nämlich „in der letzten Prüfungsphase“ zum vollständigen Erwerb von Keonys. Der Softwareintegrator mit Hauptsitz in Paris und Niederlassung in Stuttgart – dem Firmensitz von Cenit – hat sich auf die Bereiche Product Lifecycle Management und 3D-Design auf Basis von Dassault Systèmes-Software spezialisiert und passt damit perfekt zu Cenit. Im März 2017 soll der Vertrag in trockenen Tüchern sein. „Der Zusammenschluss unserer Unternehmen führt zu einer neuen gemeinsamen Stärke”, sagt Bengel.

Durch die Übernahme würde sich Cenit einen verbesserten Marktzugang in Frankreich und den Benelux-Ländern erschließen, heißt es offiziell. Nicht nur das: Mit dem Keonys-Deal könnte die Gesellschaft einen gewaltigen Schritt nach vorn machen, immerhin steuern die Franzosen 2016 auf einen Umsatz von rund 56 Mio. Euro zu. Zum Vergleich: Cenit rechnet für das laufende Jahr mit einem Erlösplus von rund fünf Prozent auf dann knapp 128 Mio. Euro. Als voraussichtlichen Kaufpreis steht einen Betrag von rund 6 Mio. Euro im Raum. Angaben zur Ergebnissituation der nicht börsennotierten Keonys S.A.S. sind leider Fehlanzeige. So gesehen lässt sich derzeit auch nicht einschätzen, wie angemessen die ziemlich niedrig scheinende Summe tatsächlich ist.

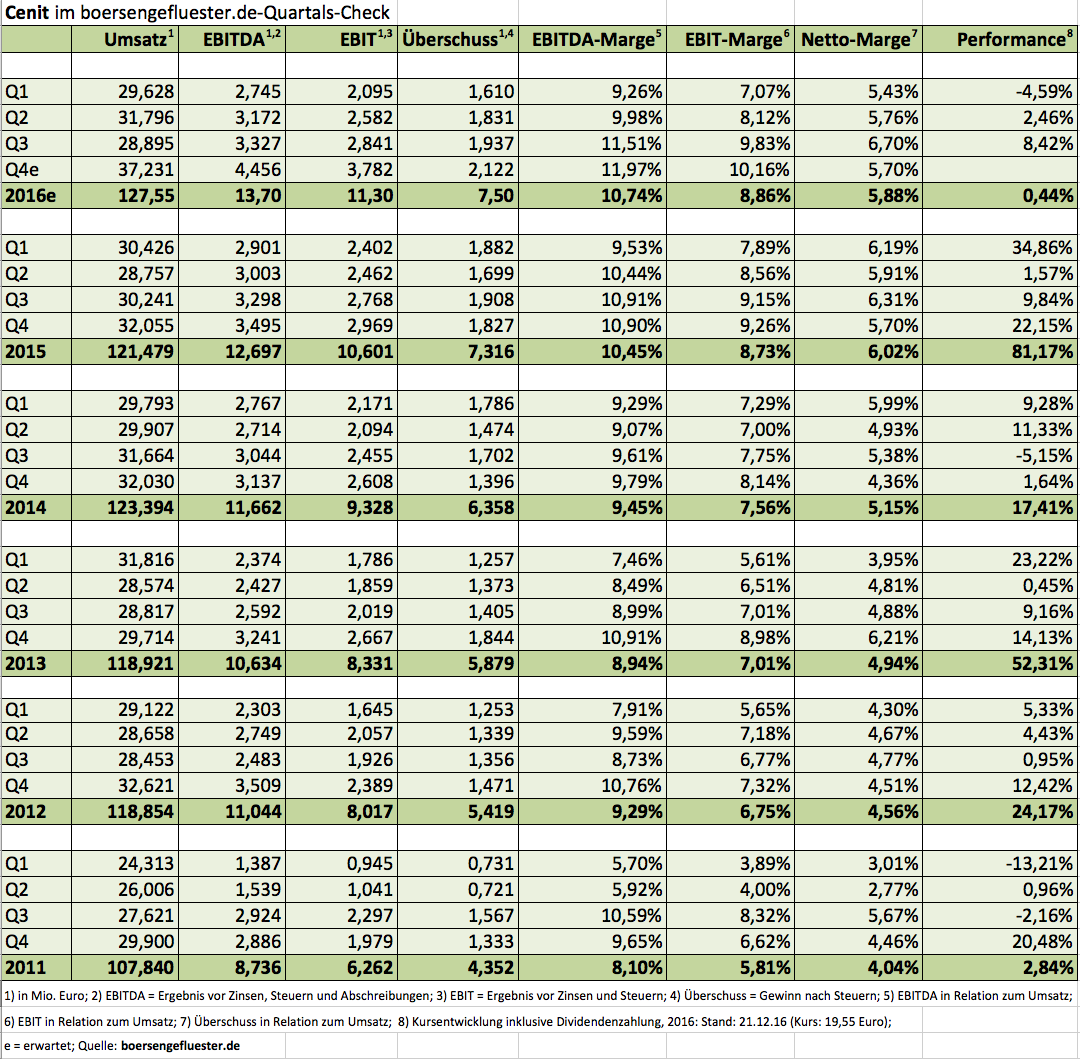

Auf jeden Fall würde Cenit den Betrag beinahe aus der Portokasse zahlen. Zum Ende des dritten Quartals hatte die schuldenfreie Gesellschaft schließlich mehr als 31 Mio. Euro an liquiden Mitteln auf der Aktivseite stehen. Cenit hatte es sich zum Ziel gesetzt, bis 2020 auf Umsätze von mindestens 170 Mio. Euro zu kommen – bei einer EBIT-Marge von 10,0 Prozent. Für boersengefluester.de bleibt die Cenit-Aktie ein attraktives Investment. Kurse unter 20 Euro sehen wir als gute Einstiegsgelegenheit.

Foto: pixabay

[shortcodedisplaychart isin=”DE0005407100″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0005407100″]

[financialinfobox wkn=”540710″]