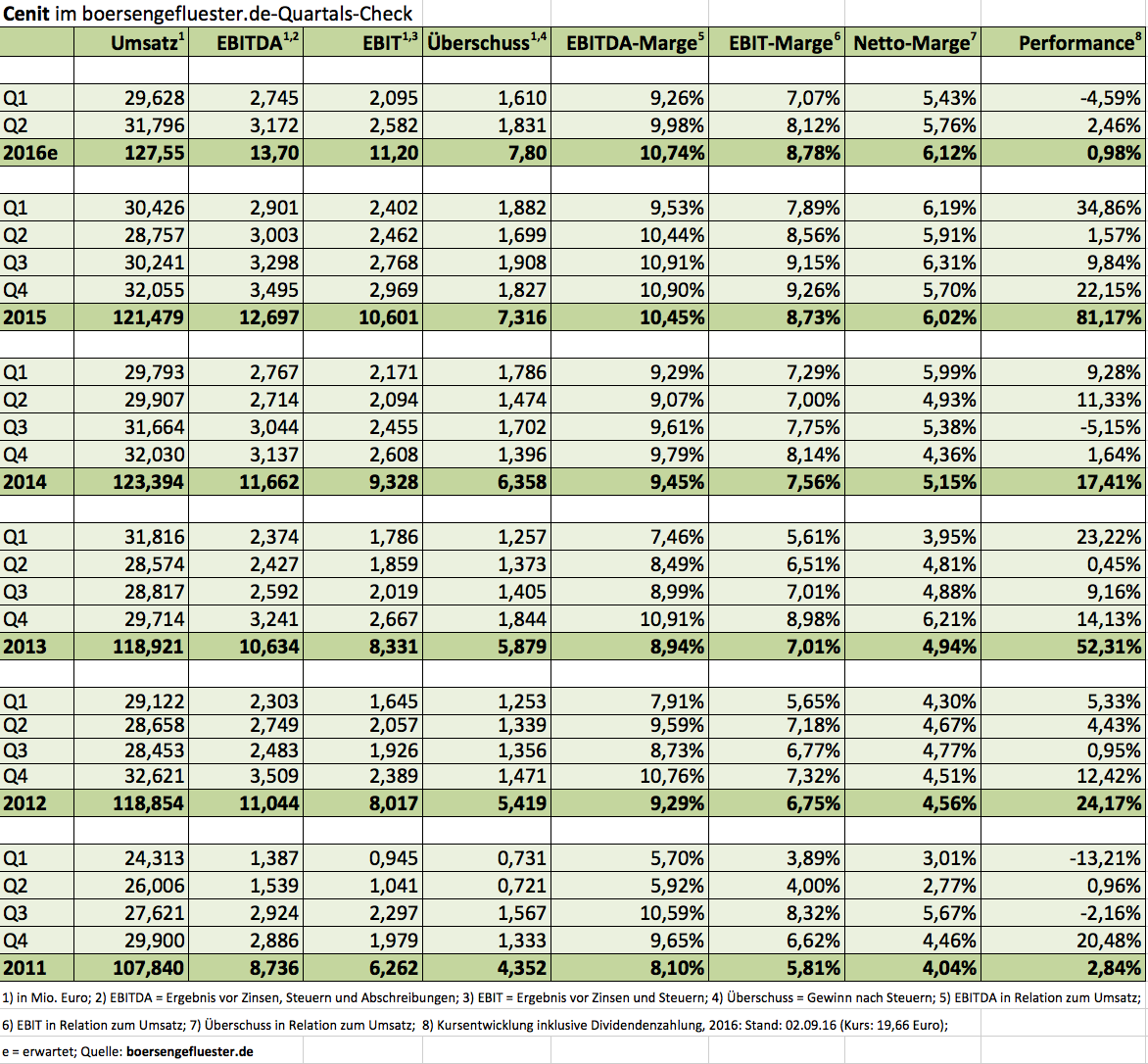

Aktien von Unternehmen wie Cenit stehen bei boersengefluester.de traditionell hoch im Kurs. Das Softwarehaus und IT- Dienstleistungsunternehmen hat ein erfahrenes Management, verfügt über eine kerngesunde Bilanz ohne Schulden mit einem Finanzguthaben von mehr als 30 Mio. Euro und bietet Anlegern darüber hinaus eine überdurchschnittlich hohe und vergleichsweise gut planbare Dividende. Beinahe überflüssig zu erwähnen, dass die Digitalisierung in für Cenit wichtigen Branchen wie dem Finanzdienstleistungssektor, dem Automobil- und Luftfahrtbereich oder dem Maschinenbau auch künftig erhebliches Wachstumspotenzial verspricht. Allerdings hat dieses Wohlfühlpaket auch seinen Preis: Beim gegenwärtigen Aktienkurs von 19,66 Euro bringen die Stuttgarter annähernd 165 Mio. Euro auf die Waagschale – und das bei einem für 2016 zu erwartenden Umsatz von knapp 128 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) von vermutlich rund 11,5 Mio. Euro. Damit käme die bereits seit 1998 notierte Gesellschaft auf eine Relation von Börsenwert zu EBIT von mehr als 14 – und selbst bereinigt um den Cashbestand ergibt sich noch immer ein Multiple von fast 12.

Zum Vergleich: Für potenzielle Akquisitionsziele würde Vorstandssprecher Kurt Bengel vermutlich nicht mehr als das sieben- bis zehnfache des EBIT auf den Tisch legen, wie er beim Presselunch in der Frankfurter Alten Oper verrät. Ganz konkrete oder sogar weit vorangeschrittene Übernahmeverhandlungen scheint es derzeit zwar nicht zu geben. Doch klar ist auch: Das bis 2020 ausgegebene Umsatzziel von mindestens 170 Mio. Euro wird allein aus eigener Kraft nicht erreichbar sein. Dabei kann sich Bengel grundsätzlich auch größere Akquisitionen vorstellen, selbst der Zusammenschluss mit einem gleich großen Unternehmen wäre kein Tabu. Allein um mehr Umsatz zu zeigen, wird Cenit aber sicher nicht zuschlagen. Dafür ist der bereits seit 1988 – also seit der Gründung – bei Cenit tätige Bengel viel zu sehr schwäbischen Traditionen verpflichtet. Sprich: Die bis 2020 avisierte EBIT-Marge von 10,0 Prozent ist gesetzt. Im Mittel der vergangenen drei Jahre kam Cenit auf eine operative Rendite von 7,8 Prozent, was ohnehin schon eine vorzeigbare Größenordnung ist.

[shortcodedisplaychart isin=”DE0005407100″ ct=”1Y” cwidth=”595″ cheight=”350″]

Um das Margenniveau weiter in die Höhe zu hieven, steht insbesondere ein Ausbau des Anteils eigener Software auf 20 Prozent auf der Agenda. Ansonsten hat sich Cenit insbesondere als Vertriebsarm von Anbietern wie Dassault Systèmes, IBM und SAP einen Namen gemacht. „In Europa sind wir Partner Nummer 1 von Dassault – dem Marktführer schlechthin“, verrät Bengel. Bemerkenswert ist, dass Cenit noch immer sämtliche Software über klassische Lizenzen verkauft – und die Kunden bislang keine Cloud-Varianten in Anspruch nehmen. Doch perspektivisch wird sich auch das vermutlich ändern. Entsprechende Angebot hat Cenit jedenfalls parat. Wer als Investor auf dem heimischen Kurszettel nach am ehesten mit Cenit vergleichbaren Aktien sucht, tut sich freilich schwer. Wenn überhaupt, gehören in die Peer Group wohl Unternehmen wie die im SAP-Umfeld extrem starke All For One Steeb, USU Software oder auch der CAD/CAM-Spezialist Mensch und Maschine – allesamt Unternehmen, die boersengefluester.de ebenfalls sehr schätzt. Den fairen Wert für die eigene Aktie siedelt Bengel derzeit in einer Bandbreite von 22 bis 25 Euro an. An der oberen Kante käme Cenit damit auf ein – cashbereinigtes EBIT-Multiple von gut 10 – allerdings bezogen auf das für 2020 erhoffte Betriebsergebnis. Das wiederum entspricht – bestimmt nicht zufällig – dem von Bengel genannten maximalen Multiple für Zukäufe.

Wer sich auf solche Rechenspiele nicht einlassen will, kann sich Cenit auch als Dividendenwert ins Langfristdepot legen. Sicher ist schon jetzt, dass es für 2016 erneut eine Sockeldividende von 0,50 Euro pro Anteilschein geben wird. Zusätzlich soll etwa die Hälfte des normalen Gewinns an die Aktionäre weitergereicht werden. Angesichts der aktuellen Ergebnisplanung spräche damit nichts dagegen, dass auch für 2016 eine Gesamtdividende von 1,00 Euro pro Anteilschein auf die Tagesordnung der Hauptversammlung im Mai 2017 kommt. Damit würde es der Small Cap auf eine stattliche Rendite von rund fünf Prozent bringen. Fazit: Bei Cenit handelt es sich um einen Qualitätswert aus dem Small-Cap-Segment. Die Bewertung ist – insbesondere nach dem starken Kursanstieg im Jahr 2015 – nicht mehr einladend günstig. Das spiegekt sich auch in der seit Jahresanfang laufenden Konsolidierungsphase wider. Mit Sicht auf 12 bis 24 Monate sollten Anleger ein Investment aber nicht bereuen.

[basicinfoboxsc isin=”DE0005407100″]

[financialinfobox wkn=”540710″]