Auf den Konten der Automobilhersteller türmen mehr als 52 Mrd. Euro. Kein Wunder, dass die Aktien immer wieder als lukrative Cashwerte genannt werden. Doch das ist nur die halbe Wahrheit. Boersengefluester.de sagt, wie es um die Finanzlage von Daimler, BMW und VW wirklich aussieht – alle Papiere im großen Kennzahlen-Check.

Max Otte mag die BMW-Aktie. Für den Börsenprofessor ist der Automobilhersteller ein echtes Weltklasseunternehmen. Im European Value Investor wies er Anfang des Jahres auf einen für ihn besonders wichtigen Aspekt hin: „Das Unternehmen ist quasi nicht verschuldet, stattdessen bieten Barreserven von circa 13. Mrd. Euro ausreichend Puffer und Spielraum für weitere Expansionen.“ Tatsächlich sind BMW, Daimler und Volkswagen mit einer Bruttoliquidität von insgesamt 52,18 Mrd. Euro aus dem Automobilgeschäft die Cashkönige innerhalb des DAX. Das ist aber auch nötig: Die Entwicklung einzelner Baureihen verschlingt mitunter Beträge von rund einer Mrd. Euro – da sind prall gefüllte Konten unabdingbar. Doch die Bruttobetrachtung ist nur die halbe Miete. Sämtliche Automobilhersteller haben sich zu veritablen Banken und Leasinggesellschaften entwickelt, um ihren Autoabsatz über konzerninterne Finanzdienstleistungsgeschäfte anzukurbeln. Boersengefluester.de hat sich daher die Autoaktien unter dem speziellen Blickwinkel der Liquidität angeschaut.

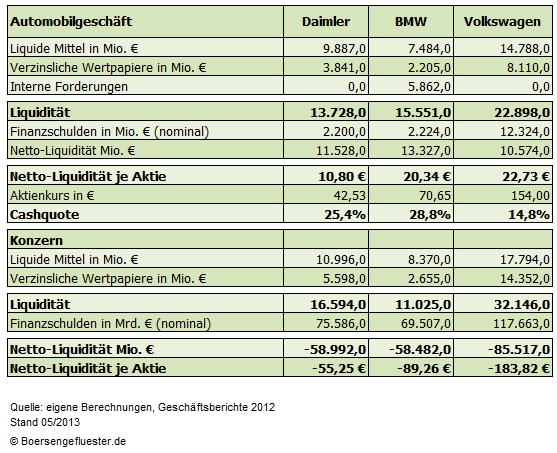

Schon nach dem ersten Quartal 2013 musste Daimler eingestehen, dass die ursprünglich anvisierten Ziele für das laufende Jahr nicht mehr zu halten sind. Es war bereits die zweite Gewinnwarnung innerhalb von sieben Monaten. Vorstandschef Dieter Zetsche steht mächtig unter Druck, zumal die Stuttgarter bis spätestens 2012 wieder die Nummer 1 unter den Premiumanbietern sein wollen. Immerhin: Die Börsianer haben Daimler den Fehlstart mittlerweile verziehen, so dass trotz der schwachen Performance von März und April unterm Strich noch immer eine positive Kursentwicklung von drei Prozent seit Jahresbeginn steht. Zudem hat Daimler nach der Hauptversammlung am 9. April eine Dividende von 2,20 Euro gezahlt, die bereits vom Kurs abgezogen wurde. Doch wie sieht es nun um die Cashqualitäten von Daimler aus? Für das Industriegeschäft (Autos, Lkws, Vans, Busse) weist der Konzern per Ende Dezember 2012 eine Liquidität von 13,73 Mrd. Euro aus. Abzüglich der Finanzierungsverbindlichkeiten bleiben knapp 11,53 Mrd. Euro als Netto-Liquidität stehen – je Aktie sind das 10,80 Euro. Setzt man diesen Betrag in Relation zum Aktienkurs von 44,98 Euro ergibt sich eine Cashquote von 25 Prozent. Anders ausgedrückt: Ein Viertel der Daimler-Notiz sind durch Liquide Mittel und verzinsliche Wertpapiere unterlegt.

[shortcodedisplaychart isin=”DE0007100000″ ct=”1Y” cwidth=”595″ cheight=”350″]

Unberücksichtigt sind bei dieser Betrachtung jedoch die Verbindlichkeiten aus dem Finanzdienstleistungsgeschäft. So weist Daimler für den Konzern zwar 16,59 Mrd. Bruttoliquidität aus. Allerdings drücken auf der anderen Seite Finanzierungsverbindlichkeiten von 75,58 Mrd. Euro, so dass unterm Strich eine Nettoverschuldung von 58,99 Mrd. Euro bleibt. Das entspricht 55,25 Euro je Aktie. Aus positiven 15,54 Euro Nettocash je Anteilschein aus dem Autogeschäft werden auf Konzernebene also minus 55,25 Euro pro Daimler-Aktie. Diese Zahl verdeutlicht eindrucksvoll, dass die Automobilhersteller eben nicht nur reine Cashkönige sind. Der enorme Anteil des Finanzierungsgeschäfts ist – neben der hohen Schwankungsanfälligkeit der Auftragslage– wohl auch ein wesentlicher Grund dafür, dass die Investoren den Autoaktien so vergleichsweise niedrige Kurs-Gewinn-Verhältnisse (KGVs) von derzeit 6,4 (VW) bis 11,0 (BMW) zugestehen.

Deutlich geringer ist Cashquote aus dem Automobilsektor bei Volkswagen. Die Wolfsburger weisen hier für 2012 einen Netto-Betrag von 10,57 Mrd. Euro – oder 22,73 Euro je Aktie – aus. Damit sind nur 15 Prozent des Aktienkurses durch liquide Mittel aus dem klassischen Geschäft unterlegt – das ist signifikant weniger als bei Daimler und BMW. Aber auch hier lohnt ein Blick aufs Ganze. Auf Konzernebene stehen nämlich Nettofinanzverbindlichkeiten von 85,2 Mrd. Euro (minus 183,13 Euro je Anteilschein) zu Buche – eine so hohe Schuldenlast findet sich in keiner anderen Bilanz. Nun sind Nettofinanzverbindlichkeiten nichts Ungewöhnliches, wichtig ist jedoch, dass der Aktionär über die Höhe Bescheid weiß. Und besonders im Fall von VW kann das nicht schaden.

[shortcodedisplaychart isin=”DE0007664039″ ct=”1Y” cwidth=”595″ cheight=”350″]

Gemäß den Abschlusszahlen für 2012 weist BMW – inklusive interner Konzernforderungen – eine Bruttoliquidität 15,55 Mrd. Euro für den Automobilbereich aus. Abzüglich der Finanzschulden bleibt eine Nettoliquidität von rund 13,33 Mrd. Euro, was je Aktie etwa 20,34 Euro entspricht. Damit ergibt sich für den Vierradsektor eine Cashquote von 29 Prozent. Damit ist BMW in dieser Disziplin spitze. Aber auch bei den Münchnern türmen sich Finanzschulden aus dem Dienstleistungsbereich auf, so dass sich für den Konzern eine Nettoverschuldung von 58,48 Mrd. Euro – oder 89,26 Euro je Anteilschein – ergibt. Zum Vergleich: Die im DAX enthaltene Stammaktie kostet derzeit knapp 71 Euro.

Verständlicherweise sollten Anleger ihre Investitionsentscheidung nicht ausschließlich an der Cashquote festmachen, auch wenn sie einen wichtigen Hinweis auf die finanzielle Schlagkraft gibt. Boersengefluester.de hat daher auch einen Blick auf die traditionellen Kennzahlen geworfen. Wer besonderen Wert auf eine attraktive Dividende legt, fuhr bislang mit der Daimler-Aktie am besten. Zu befürchten ist jedoch, dass Daimler auf der HV im April 2014 eine Kürzung der Dividende beschließt. Boersengefluester.de rechnet mit einem Schnitt auf 1,80 Euro pro Aktie. Aber selbst auf Basis dieser Schätzung ergäbe sich immer noch eine Rendite von 4,2 Prozent. der. Die Hauptversammlung von BMW findet am 14. Mai 2013 statt. Bezogen auf die auf 2,50 Euro erhöhte Dividende ergibt sich eine Rendite von 3,5 Prozent. Volkswagen hatte bereits Ende April 2013 sein Aktionärstreffen, ist unter Dividendenaspekten aber ohnehin nicht sonderlich attraktiv.

Wem das Kurs-Gewinn-Verhältnis besonders wichtig ist, fährt mit der VW-Aktie am besten. Während BMW mit dem elffachen der für 2014 erwarteten Ergebnisse bewertet ist, bekommt man die VW-Aktie zum Faktor 6,2. Nicht zu verachten unter diesem Aspekt ist aber auch das Papier von Daimler – trotz der Gewinnwarnung. Schließlich liegt ein KGV von neun noch weit unter dem aktuellen DAX-Schnitt von 10,5. Wer noch den Buchwert mit ins Kalkül zieht, findet bei Volkswagen und Daimler ansprechende Relationen. Die Aktie der Wolfsburger notiert sogar leicht unter Eigenkapital, während Daimler zu einem KBV von 1,1 gehandelt wird. Klarer Ausreißer ist hier BMW. Die Aktie der Münchner hat einen Aufschlag von 62 Prozent auf den Buchwert. Die Premiumposition von BMW zeigt sich auch in der Relation von Börsenwert zu den Erlösen. Gemessen am Umsatz ist BMW mit 76,8 Mrd. Euro zwar der kleinste Hersteller, doch die Marktkapitalisierung erreicht immerhin 61 Prozent dieses Werts. Günstiger sind Daimler mit einem Kurs-Umsatz-Verhältnis (KUV) von 0,40 und Volkswagen (KUV: 0,36) zu haben.

[shortcodedisplaychart isin=”DE0005190003″ ct=”1Y” cwidth=”595″ cheight=”350″]

Fazit: Unter Brutto-Cash-Aspekten gehen BMW und Daimler als Sieger aus dem Rennen. Einen zusätzlichen Punkt heimst sich Daimler in Sachen Dividendenrendite ein, wohingegen Volkswagen in Sachen KGV, Kurs-Umsatz-Verhältnis und Buchwert in Führung liegt. Unterm Strich den besten fundamentalen Eindruck macht derzeit wohl die Daimler-Aktie. Nun muss Konzernchef Zetsche nur noch die Gewinnkurve kriegen. Seine Trümpfe sind die neue E- und S-Klasse.