Unterschiedlicher könnte die Sachlage kaum sein. Während die Hersteller von Solarmodulen wie etwa Solarworld Existenzängste plagen, sehen die Betreiber von Solar- und Windparks relativ gelassen in die Zukunft. Zwar befinden sich die Einspeisevergütungen für neue Solaranlagen ebenfalls im Sinkflug, doch die fixe Vergütung für 20 Jahre sorgt für Planungssicherheit. Deutschlands größter Solarparkbetreiber ist die frühere Beteiligungsgesellschaft Capital Stage. Im Windbereich versuchen Unternehmen wie PNE Wind und Energiekontor durch den Eigenbetrieb von Anlagen das volatile Projektgeschäft auszugleichen. Nahezu komplett das Geschäftsmodell umgestellt hat Colexon Energy. Boersengefluester.de stellt die Aktien der vier Gesellschaften vor.

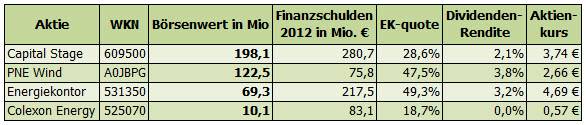

Felix Goedhart, Vorstandschef von Capital Stage, redet Klartext: „Ich halte einen deutschen Solarpark für risikoärmer als eine Wohn- oder Gewerbeimmobilie.“ Mit der Auffassung steht er offenbar nicht allein. Zum Aktionärskreis des größten deutschen Solarparkbetreibers zählen bekannten Investoren wie die Hamburger Unternehmer Albert Büll und Cornelius Liedke, Ex-Douglas-Chef Jörn Kreke, Peter-Alexander Wacker von Wacker Chemie und auch die Verlegerfamilie Jahr. Rund 50 Prozent der Anteile befinden sich im Streubesitz. Aufsichtsratsvorsitzender ist der frühere Eon-Personalvorstand Manfred Krüper. Der Börsenwert von knapp 200 Mio. Euro macht Capital Stage mittlerweile zum SDAX-Kandidaten. „Lediglich die Handelsumsätze reichen noch nicht aus“, sagt Goedhart. Immerhin: Mit dem Wechsel in das streng regulierte Börsensegment Prime Standard Prime sind die formalen Voraussetzungen schon mal erfüllt. Die Analysten von Solventis, Warburg Research und der WGZ Bank empfehlen die Aktie unisono zum Kauf. Das durchschnittliche Kursziel von 4,70 Euro liegt um 25 Prozent über der aktuellen Notiz.

[shortcodedisplaychart isin=”DE0006095003″ ct=”1Y” cwidth=”595″ cheight=”350″]

Für Capital Stage-Chef Goedhart sprechen insbesondere die stabilen und attraktiven Cashflows sowie die konservative Investitionsstrategie für ein Investment in der Aktie. Die ganz überwiegende Zahl der Parks befindet sich in Deutschland, der Rest in Norditalien. Riskante Standorte wie Osteuropa oder Süditalien meiden die Hamburger, selbst wenn die erzielbaren Renditen dort höher sind. In Deutschland sind die EEG-Vergütungen für Photovoltaik seit 2000 zwar um fast 80 Prozent rückläufig und mittlerweile sogar unter den relativ konstanten Vergütungssatz für Windenergie gefallen. Doch die Betreiber machen den Abschwung nur mir Verzögerung mit, denn der zum jeweiligen Jahr geltende Tarif ist für 20 Jahre fix. Vom rasant gefallenen Preis für Solarmodule profitieren die Unternehmen sogar, schließlich dadurch wird der Bau von Solarparks entsprechend günstiger.

Gänzlich unattraktiv sind, trotz der veränderten Rahmenbedingungen, neue deutsche Solarparks aber offenbar immer noch nicht. So hat Capital Stage Anfang April einen 9 Megawatt-Solarpark in Mecklenburg Vorpommern gekauft. Die Analysten der WGZ Bank gehen davon aus, dass der Preis dafür bei etwa 10 Mio. Euro gelegen hat. Zuvor hatte die Gesellschaft rund 15 Mio. Euro über eine Kapitalerhöhung eingespielt. Dennoch: Capital Stage agiert mit hohem Hebel. Die Nettofinanzverschuldung von gut 246 Mio. Euro übersteigt die eigene Marktkapitalisierung um den Faktor 1,25. Und auch verglichen mit den für 2013 erwarteten Umsatzerlösen von 60 Mio. Euro wirkt die Nettoverschuldung nicht gerade unterdimensioniert. Ende 2012 betrug die Eigenkapitalquote knapp 29 Prozent. Dennoch schüttet Capital Stage seit 2011 Dividenden aus. Für das laufende Jahr gibt es eine „steuerfreie Dividende“ von 0,08 Euro pro Anteilschein, was einer Rendite von 2,1 Prozent auf den aktuellen Kurs entspricht. Die Hauptversammlung findet am 18. Juni 2013 statt.

Schwer tun sich die Analysten, wenn es darum geht, geeignete Vergleichsunternehmen an der Börse zu finden. Gemessen am Börsenwert kommt mit 122,5 Mio. Euro am ehesten noch PNE Wind in Frage. Allerdings sind die Cuxhavener in erster Linie ein Projektierer. Sie kümmern sich also um die Entwicklung, die Finanzierung, den Bau und den anschließenden Verkauf der Windparks. Die wichtigsten Kunden sind Stromversorger und Infrastrukturfonds. Zu finden sind die meisten von PNE entwickelten Windanlagen im Norden und in der Mitte Deutschlands. Aber auch in Nordamerika und Großbritannien ist die Firma unterwegs. Da sich die Projekte in der Regel über einen langen Zeitraum hinziehen, sind valide Vorhersagen zum Umsatz und Gewinn für einzelne Jahre kaum möglich. Anleger von PNE Wind haben sich aber bereits an die Drei-Jahres-Prognosen des Vorstands gewöhnt. Verzögerungen beim Verkauf der viele Millionen Euro teuren Projekte sorgen an der Börse dennoch immer wieder für Irritationen. Darauf sollten Anleger gefasst sein. Unterm Strich hat PNE aber ein glückliches Händchen bewiesen und zuletzt etwa die Offshore-Windparks Gode Wind I bis III für 157 Mio. Euro an das dänische Unternehmen Dong Energy verkauft. Die Schwankungsanfälligkeit zumindest ein wenig lindern, soll der in Eigenregie betriebene Windpark Altenbruch II bei Cuxhaven. Den jährlichen Umsatzbeitrag bezifferte der Vorstand bei der Fertigstellung im Mai 2009 auf rund 6 Mio. Euro. Vor Abzug von Zinsen und Steuern sollen davon 2,8 Mio. Euro als Gewinn (EBIT) hängen bleiben. Trotzdem wirbt die Gesellschaft zurzeit um Investorengelder: PNE legt eine mit 8 Prozent verzinste Mittelstandsanleihe (WKN: A0JBPG) im Volumen von bis zu 100 Mio. Euro. Finanziert werden soll damit unter anderem der Kauf von 54 Prozent der Anteile an dem Husumer Windparkentwickler WKN AG für rund 93 Mio. Euro. Der Aktie hat die Kapitalmaßnahme einen kleinen Dämpfer verliehen. Anleger, die das zyklische Geschäft nicht abschreckt, werden mit einer vergleichsweise attraktiven Dividendenrendite von 3,8 Prozent entschädigt. Ausgezahlt wird die von 0,04 Euro auf 0,10 Euro erhöhte Gewinnbeteiligung nach der Hauptversammlung am 22. Mai 2013.

[shortcodedisplaychart isin=”DE000A0JBPG2″ ct=”1Y” cwidth=”595″ cheight=”350″]

Mit einem Börsenwert von knapp 70 Mio. Euro bereits deutlich kleiner ist Energiekontor. Aber auch das Unternehmen aus Bremerhaven ist nur sehr bedingt mit Capital Stage zu vergleichen, denn in erster Linie ist Energiekontor ein Projektentwickler für Windparks – gehört damit also eher in die Kategorie PNE Wind. Die Aktionäre von Energiekontor bekommen gerade wieder einmal zu spüren, wie volatil die Geschäftsentwicklung eines Projektierers aufgrund von Verschiebungen bei Genehmigungsverfahren verlaufen kann. So schmolz der Gewinn vor Zinsen und Steuern (EBIT) im Vorjahr um mehr als 50 Prozent auf 9,6 Mio. Euro Folgerichtig wird auch die Dividende auf 0,15 Euro pro Anteilschein halbiert. Parallelen zum Geschäftsmodell von Capital Stage gibt es dennoch. „Die Übernahme von Windparks in den konzerneigenen Bestand ist wesentlicher Bestandteil unserer Unternehmensstrategie“, betont Vorstandschef Peter Szabo. Zuletzt hielt Energiekontor Onshore-Windparks mit einer Leistung von 180 Megawatt im Portfolio. Das entspricht in etwa der Leistung des Capital Stage-Bestandes, wenngleich der Bereich Wind bei den Hamburgern nur knapp 22 Prozent der Leistung ausmacht. Doch Energiekontor geht in die Offensive: Künftig sollen rund die Hälfte der selbst entwickelten Projekte in den Eigenbestand übernommen werden. Mittelfristig will der Vorstand die Eigenstromerzeugung auf etwa 500 Megawatt hieven. Das entspricht in etwa der gesamten neu gebauten Photovoltaikkapazität der USA im ersten Quartal 2013. Dennoch ist die Energiekontor-Aktie eine sehr spekulative Anlage. So überragen die Nettofinanzverbindlichkeiten von gut 152 Mio. Euro die gegenwärtige Marktkapitalisierung um stattliche 120 Prozent. Ein Engagement drängt sich derzeit nicht unbedingt auf.

[shortcodedisplaychart isin=”DE0005313506″ ct=”1Y” cwidth=”595″ cheight=”350″]

Ein heißes Eisen ist Colexon Energy. Darauf deutet bereits der geringe Börsenwert von 10 Mio. Euro hin. Zur Erinnerung: Capital Stage hat Ende Februar allein aus der jüngsten Kapitalerhöhung deutlich mehr Geld eingespielt. Die ebenfalls aus Hamburg stammende Gesellschaft war früher überwiegend im Handel- und Projektgeschäft tätig, geriet im Zuge der Solarkrise jedoch mächtig in Schieflage. Insbesondere die Abnahmeverpflichtungen aus einem Rahmenvertrag mit First Solar wirkten wie ein Knebel. Seit August 2012 bestehen für Colexon hieraus jedoch keine Verpflichtungen mehr. Wesentliche Teile des Geschäfts sind mittlerweile eingestellt, und Colexon befindet sich im Wandel hin zu einem Betreiber von Solarkraftwerken. Verglichen mit dem Jahr 2010 erwirtschaftet Colexon nun einen um fast 90 Prozent niedrigeren Umsatz. 2012 waren es 25,9 Mio. Euro. Große Hoffnungen setzte das Management auf einen Zusammenschluss mit dem Solarkraftwerksbetreiber 7C Solarparken. Die Belgier sind mit einem Stimmrechtsanteil von zuletzt 27,06 Prozent größter Aktionär von Colexon. Auf einer außerordentlichen Hauptversammlung im Februar 2013 sollte der Deal eigentlich unter Dach und Fach gebracht werden. Doch die Mehrheit der Anleger stimmte gegen den Plan, da das ermittelte Umtauschverhältnis ihrer Meinung 7C über Gebühr bevorteilt hätte. Die Gutachter kamen für Colexon auf einen Wert von 12,4 Mio. Euro – entsprechend 0,70 Euro pro Colexon-Aktie -, 7C wurde auf 22,4 Mio. Euro taxiert. Ob das Vorhaben damit bereits endgültig vom Tisch ist, lässt sich kaum serös beurteilen. Colexon-Vorstand Volker Hars betont jedoch: „Aus Sicht des Vorstands bietet die Transaktion weiterhin die ideale Zukunftsperspektive für Colexon.“

An der Börse sorgte das Scheitern zunächst einmal für lange Gesichter. Von etwa 0,65 Euro sackte die Notiz zweitweise auf weniger als 0,50 Euro. Immerhin: Zuletzt konnte sich der Aktienkurs bei gut 0,55 Euro stabilisieren. Vielleicht suchen die Belgier den Weg über die Hintertür. Ende April hat Colexon den Wechsel vom Geregelten Markt in das wenig regulierte Börsensegment Entry Stand eingeleitet. Die obligatorische Abfindungsofferte beim Überschreiten der 30-Prozent-Schwelle für 7Cwürde damit schon mal entfallen. Klar ist: Allein dürfte es für Colexon schwer werden, eine vernünftige Betriebsgröße zu erreichen. Für das laufende Jahr hat der Vorstand nochmal einen deutlichen Rückgang des Konzernerlöses angekündigt. Vermutlich wird er sich dem Umsatz der Kraftwerkssparte von zurzeit rund 12 Mio. Euro annähern. Im ersten Quartal vergrößerte sich der Konzernverlust von 1,2 auf 1,5 Mio. Euro. Als wesentlichen Grund nennt der Vorstand den geringen Sonnenschein im Auftaktquartal. Demnach produzierten die Photovoltaikanlagen mehr als Drittel weniger Strom als im vergleichbaren Vorjahreszeitraum. Die Aktie eignet sich wohl nur für Zocker. Das zeigt auch der Risikohinweis des Vorstand im aktuellen Zwischenbericht: „Die Liquiditätsrisiken aufgrund der langjährigen Gewährleistungspflichten und der großen Anzahl gebauter Parks besteht unverändert fort.”

[shortcodedisplaychart isin=”DE000A11QW68″ ct=”1Y” cwidth=”595″ cheight=”350″]