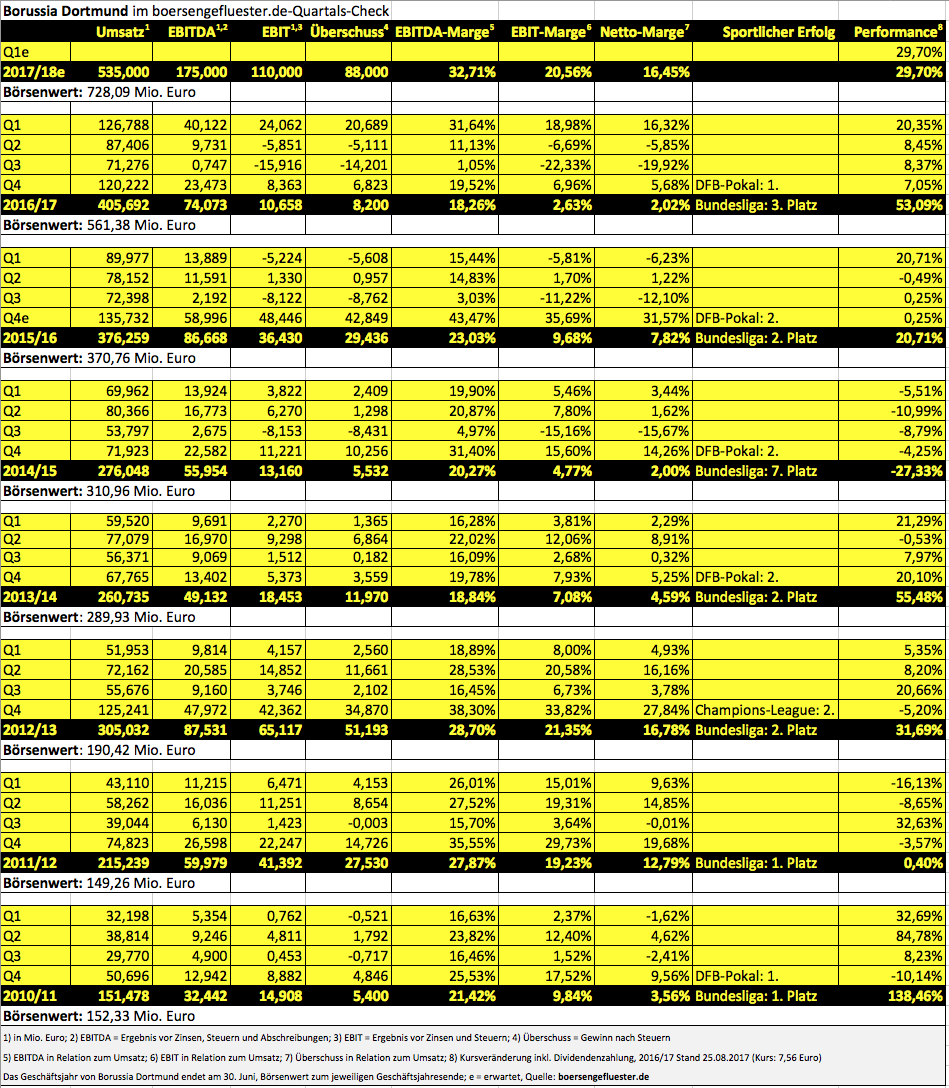

Wenn das Management von Borussia Dortmund Anfang Oktober in London auf der Roadshow mit Edison Research sein Zahlenwerk präsentiert, dürften vermutlich selbst abgebrühte Investmentbanker den Hut ziehen. Immerhin bekommt der Bundesligist den Spagat zwischen Fußball und Börse so gut wie kaum ein anderer notierter Verein in Europa hin. Dabei steht der SDAX–Club nicht einmal für eine besonders leidenschaftliche Shareholder-Value-Ausrichtung. Bei der Marktkapitalisierung bewegt sich der BVB mit zurzeit 727 Mio. Euro beinahe schon auf einem Niveau mit Juventus Turin. Die Italiener liegen mit einem Börsenwert von mittlerweile 829 Mio. Euro zwar noch etwas vor den Borussen, haben aber fast 180 Millionen Euro Netto-Finanzschulden in der Bilanz stehen. Dagegen zeigen die Dortmunder eine Liquidität von rund 50 Mio. Euro auf der Aktivseite. Zudem wird der Transfer von Ousmane Dembélé im Geschäftsjahr 2017/18 (30. Juni) für einen absoluten Rekordgewinn sorgen.

Die Analysten von ODDO BHF halten gegenwärtig einen Profit von mehr als 70 Mio. Euro für möglich. Christoph Schlienkamp vom Bankhaus Lampe taxiert den zu erwartenden Gewinn sogar auf fast 95 Mio. Euro. Das entspricht einem Ergebnis je Aktie von beinahe genau 1 Euro, womit der Anteilschein – zumindest auf Basis der Zahlen für 2017 – auf ein einstelliges KGV käme. Da die Gewinne transferbedingt enormen Schwankungen unterworfen sind, berechnet Nebenwertekenner Schlienkamp den seiner Meinung nach fairen Wert mit Hilfe einer Kombination aus Spielerkader, Liquidität und Markenwert: Dabei kommt er auf insgesamt 865,8 Mio. Euro – oder 9,41 Euro je Aktie. BVB-Geschäftsführer Hans-Joachim Watzke siedelte den fairen Wert von Borussia Dortmund auf der Bilanzkonferenz (HIER) zuletzt sogar jenseits 1 Mrd. Euro an, was einem Kurs oberhalb von 10,90 Euro entsprechen würde. Gemessen daran hätte die Aktie noch immer ein erkleckliches Kurspotenzial, wenngleich unter Sentimentaspekten eine Konsolidierungsphase wohl nur gesund wäre.

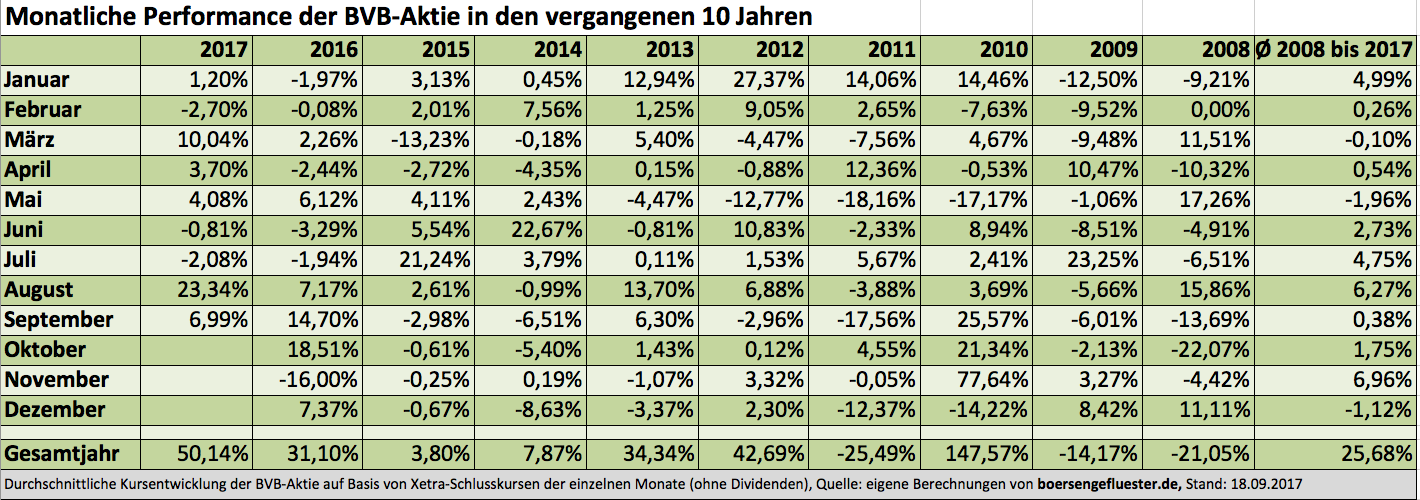

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB–Aktie ein attraktives Langfristinvestment.

[shortcodedisplaychart isin=”DE0005493092″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”549309″]

[basicinfoboxsc isin=”DE0005493092″]

Foto: Pixabay