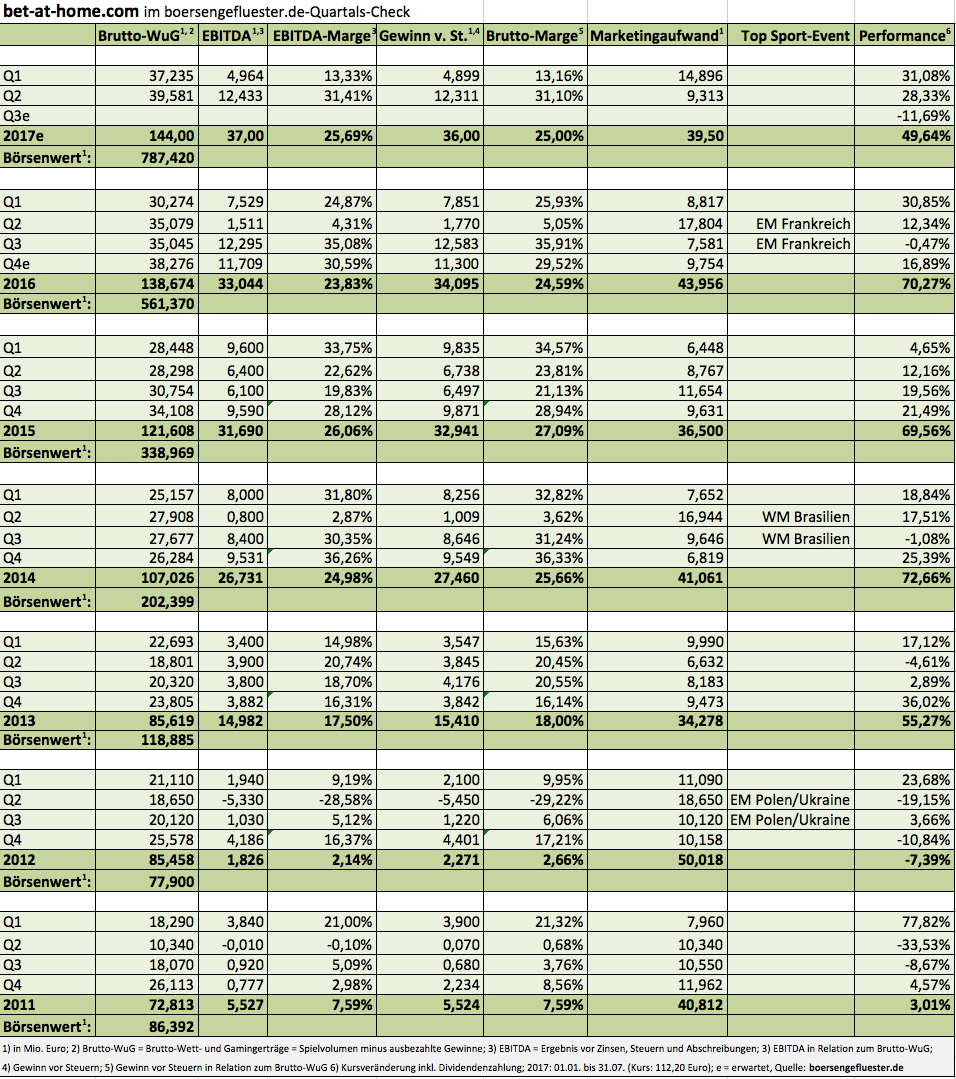

Äußerliche Gemeinsamkeiten mit den Rolling Stones hat das Management von bet-at-home.com nun wirklich nicht. Aber wenn es um Investorenkonferenzen geht, ist der Online-Wettanbieter mindestens genauso quirlig wie die Altrocker, wenn sie auf Konzerttour sind. „50 bis 60 Roadshowtage haben wir pro Jahr“, verriet uns IR-Manager Klaus Fahrnberger zuletzt im Hintergrundgespräch. Längst zeigen die Linzer mit AG-Sitz in Düsseldorf dabei nicht mehr nur auf den heimischen Konferenzen Flagge, sondern präsentieren das Geschäftsmodell von bet-at-home.com auch in den USA (New York, Chicago) oder Großbritannien – dem Heimatland der Wettanbieter. Das Interesse der Investoren ist enorm, kein Wunder angesichts der lange Zeit grandiosen Performance. Innerhalb von drei Jahren kletterte die Marktkapitalisierung von 165 auf 792 Mio. Euro. In der Spitze waren es sogar fast 1.055 Mio. Euro. Noch gar nicht berücksichtigt ist dabei, dass bet-at-home.com für die Jahre 2014 bis 2016 insgesamt 72,6 Mio. Euro an Dividenden auskehrte.

Nach dem am 8. Juni 2017 erreichten All-Time-High von 150,30 Euro setzte jedoch eine scharfe Konsolidierung ein, die die Notiz im Tief bis auf knapp 92 Euro drückte. Als Auslöser der Korrektur gilt gemeinhin die Blockierung des polnischen Marktes durch die dortige Regierung für ausländische Wettanbieter. Immerhin ist Polen – dort ist jetzt nur noch ein heimischer Anbieter zugelassen – der wesentlichste osteuropäische Markt für bet-at-home.com. Isolierte Zahlen auf Länderebene veröffentlicht bet-at-home.com zwar nicht, aber Analysten gehen davon aus, dass rund 15 Prozent der Konzernerlöse auf Polen entfallen. Dabei kam die Entwicklung in Polen nicht unbedingt überraschend. Bereits im Geschäftsbericht 2016 (Seite 85) hat bet-at-home.com ausführlich auf die Entwicklung hingewiesen. So gesehen waren die Investoren im Sommer wohl auch zu sorglos – zumal die fundamentale Bewertung bei einer Marktkapitalisierung nördlich von 1 Mrd. Euro keinen Raum für Enttäuschungen bietet.

[shortcodedisplaychart isin=”DE000A0DNAY5″ ct=”1Y” cwidth=”595″ cheight=”350″]

Kernbotschaft von Finanzvorstand Michael Quatember ist nun, dass bet-at-home.com trotz des Rückschlags in Polen an den bisherigen Prognosen für 2017 festhält: „Wir geben eine verlässliche Guidance ab“, betonte er jetzt noch einmal bei einer Präsentation in Gelsenkirchen. Zudem wies Quatember darauf hin, dass in Polen jetzt zwar Umsätze fehlen, aber gleichzeitig auch die dortigen Aufwendungen für Marketingpartner etc. zum Großteil variabel sind. Zudem entwickeln sich die Geschäfte in den Kernmärkten Deutschland und Österreich besser als gedacht. So gesehen wäre nach dem starken zweiten Quartal im Normalfall wohl eine weitere Konkretisierung der Konzernprognose für 2017 – sie sieht ein EBITDA zwischen 34 und 38 Mio. Euro vor – wahrscheinlich gewesen. Positiv formuliert ist die Prognose also belastbar genug formuliert, um auch Rückschläge wie Polen schadlos zu halten. Im negativen Sinne ist den Investoren aber natürlich ein möglicherweise noch höherer Gewinn abhanden gekommen.

Nun: Es scheint eben nicht immer nur die Sonne und mittlerweile haben sich die Börsianer mit der aktuellen Situation auch ganz gut arrangiert. Jedenfalls ist die Notiz zurück auf gut 112 Euro geklettert. Für umso mehr Spannung sorgt die für den 6. November 2017 angesetzte Veröffentlichung des Neun-Monats-Berichts. Aus Investorenkreisen gibt es – so ist zumindest zu hören – klar den Wunsch, dass bet-at-home.com bereits mit den Q3-Zahlen eine Tendenzaussage zur Dividende für 2017 treffen soll.

Die Rechnung sieht wie folgt aus: Mit rund 30 Mio. Euro (davon sind rund 10 Mio. Euro Kundengelder) müsste bet-at-home.com im Normalfall gut das operative Geschäft eines Jahres bestreiten können. Der Rest könnte ausgeschüttet werden, so hat es auch Vorstand Franz Ömer auf der DVFA Herbstkonferenz bestätigt. Zum Halbjahr 2017 standen in der Bilanz der Prime Standard-Gesellschaft knapp 78 Mio. Euro an liquiden Mitteln und Wertpapieren. Bei derzeit 7.018.000 ausstehenden Aktien könnte für 2017 also eine Dividende von 5,00 bis 6,50 Euro durchaus möglich sein – nach 7,50 Euro je Aktie für 2016. Damit würde der Titel weiterhin zu den renditeträchtigsten Aktien aus dem SDAX zählen.

[basicinfoboxsc isin=”DE000A0DNAY5″]

[financialinfobox wkn=”A0DNAY”]

[sws_grey_box box_size=”640″]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]