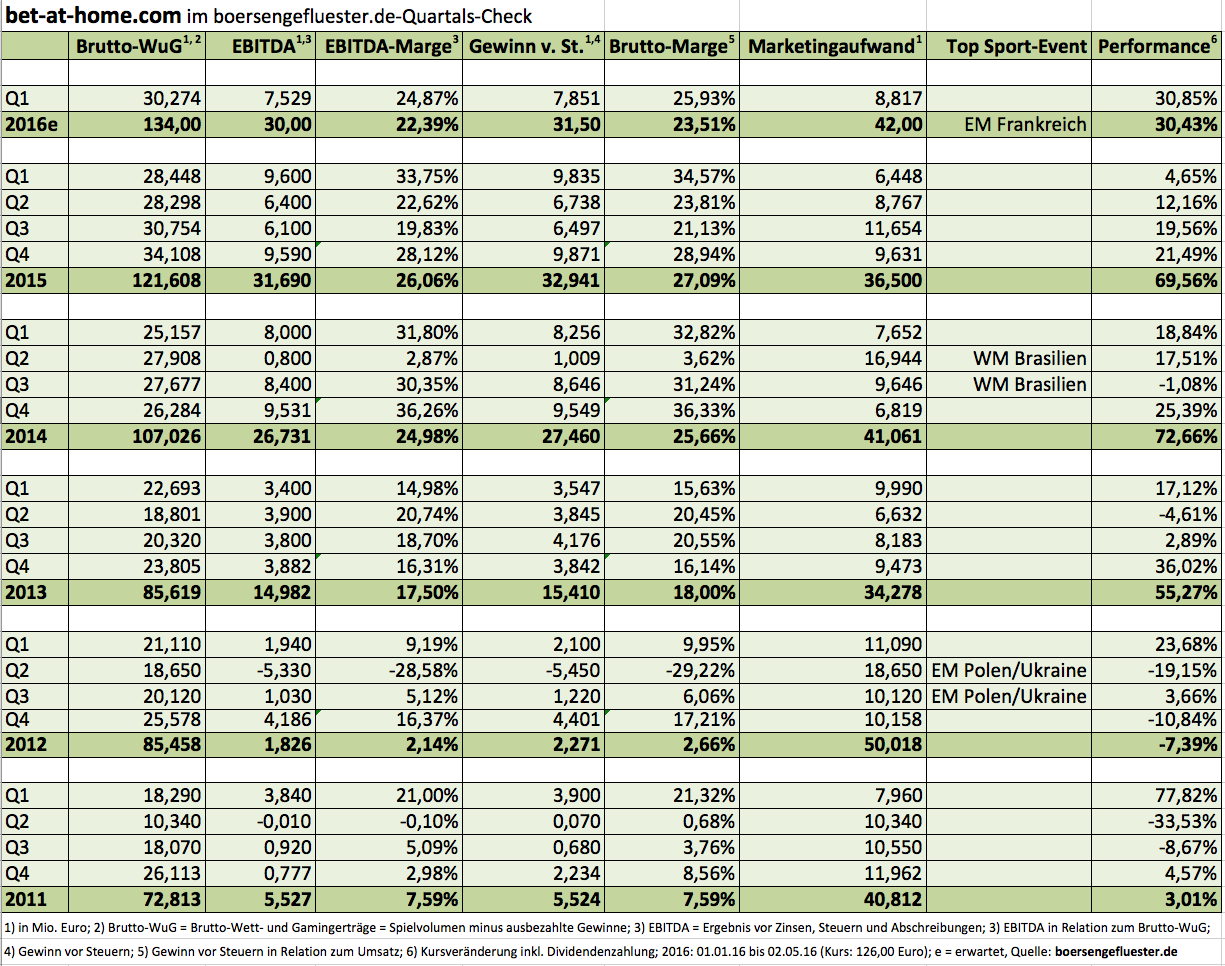

Kurz vor der Hauptversammlung (HV) am 18. Mai hat bet-at-home.com die Zahlen für das Auftaktquartal 2016 vorgelegt. Gemessen an der massiven Aufwärtsbewegung des Aktienkurses – seit Jahresbeginn zog die Notiz in der Spitze um mehr als 46 Prozent an – kommt der Zwischenbericht allerdings ziemlich unspektakulär daher. Nachvollziehbar also, dass einige Anleger erst einmal Kasse gemacht haben und der Titel sich damit um ein gutes Stück vom bisherigen Rekordhoch bei 141,40 Euro (Tageshoch Xetra am 29. April 2016) entfernt hat. Grund zur Beunruhigung besteht aber nicht. Im Großen und Ganzen bewegen sich die Quartalszahlen im Rahmen der Erwartungen. Bei einem Anstieg des Brutto-Wett- und Gamingertrags (Wett- und Spielumsätze abzüglich der Auszahlungen für Kundengewinne) um gut 6,4 Prozent auf 30,27 Mio. Euro fiel das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit 7,53 Mio. Euro um 21,6 Prozent niedriger aus als im vergleichbaren Vorjahresquartal.

Zumindest dieser Punkt sieht auf den ersten Blick nach einer Enttäuschung aus. Allerdings hat der Anbieter von Online-Wetten das Marketingbudget mit annähernd 8,82 Mio. Euro auch um fast 37 Prozent heraufgeschraubt und bewegt sich damit etwa auf dem Niveau des zweiten Quartals 2015. Und das ist die positive Botschaft: Vergleicht man Q1 2016 mit Q2 2015, zeigt sich, dass die Linzer ihre Rentabilität nochmals leicht ausgebaut haben. Die Prognose für das Gesamtjahr 2016 hat Finanzvorstand Michael Quatember nicht angetastet. Bei einem Anstieg der Brutto-Wett- und Gamingerträge von zehn Prozent auf 134,0 Mio. Euro rechnet Quatember weiterhin mit einem EBITDA von rund 30 Mio. Euro. Nach dem ersten Quartal hat bet-at-home.com also exakt ein Viertel des Jahresziels eingefahren. Für den Hinterkopf: Das zweite und dritte Quartal werden durch die Fußball-EM in Frankreich (10. Juni bis 10. Juli) geprägt sein, wobei der weit überwiegende Teil der zusätzlichen Marketingausgaben im zweiten Quartal wirksam werden dürfte. Die besonders wettintensiven Paarungen ab dem Viertelfinale fallen dagegen ins dritte Quartal. Die höchsten Erwartungen an das Gesamtjahres-EBITDA haben momentan die Analysten von Warburg Research, die mit 32,4 Mio. Euro kalkulieren. Hauck & Aufhäuser geht von 30,5 Mio. Euro EBITDA aus.

[shortcodedisplaychart isin=”DE000A0DNAY5″ ct=”1Y” cwidth=”595″ cheight=”350″]

Zur HV steht zunächst einmal die kräftig erhöhte Dividende von 4,50 Euro je Aktie zur Ausschüttung an. Außerdem befindet sich die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 auf der Agenda. Zudem soll der bislang im schwach regulierten Entry Standard gelistete Titel noch im laufenden Jahr ein Upgrade in den Prime Standard bekommen. Summa summarum bleibt die Investmentstory für boersengefluester.de voll intakt. Vermutlich war der Aktienkurs zuletzt einfach mit zu viel Speed unterwegs und braucht nun eine gewisse Konsolidierungsphase – ehe es dann gestärkt weiter Richtung Norden geht.

[basicinfoboxsc isin=”DE000A0DNAY5″]

[financialinfobox wkn=”A0DNAY”]