Wenn der Ball erst mal rollt, ist die Marketingschlacht bei den Wettanbietern schon fast geschlagen. Noch gibt sich Franz Ömer Vorstandschef von bet-at-home.com jedoch gelassen – schließlich findet 2014 in Brasilien nicht seine erste Fußballweltmeisterschaft statt. So gehen die Wurzeln des Online-Gaming Spezialisten bis ins Jahr 1999 zurück. Börsennotiert sind die Österreicher mit Sitz in Düsseldorf seit Ende 2004. Im Frühjahr 2009 stieg der französische Gamingspezialist BetClic Everest bei bet-at-home.com ein und hält gegenwärtig 65,1 Prozent der Stimmen. Der Streubesitz beträgt 24,9 Prozent.

[shortcodedisplaychart isin=”DE000A0DNAY5″ ct=”10Y” cwidth=”595″ cheight=”350″]

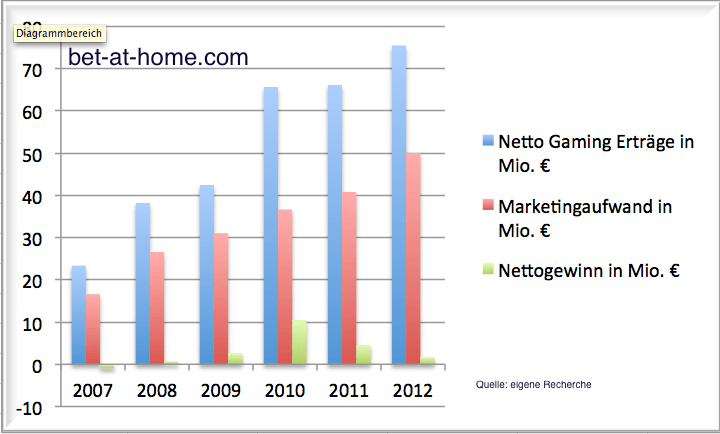

Wachstum ist Trumpf bei bet-at-home.com. Keiner der börsennotierten Wettbewerber hat in den vergangenen Jahren – gemessen an den Netto-Gamingerträgen (Wetteinsätze abzüglich Gewinnauszahlungen sowie Gebühren und Glücksspielabgaben) – derart viel in Werbung investiert wie bet-at-home.com. So türmt sich die Quote von Marketingaufwand zu Nettospielerträgen in den vergangenen fünf Jahren im Mittel auf erstaunliche 65 Prozent. Zum Vergleich: Bei der Kieler Mybet Holding lag diese Relation von 2008 bis 2012 bei knapp 23 Prozent. Auf lange Sicht hat sich die Werbepower ausgezahlt. Allerdings ist auffällig, dass – abgesehen von der WM 2010 in Südafrika – ausgerechnet Jahre ohne sportliche Großereignisse häufig die bessere Performance für die bet-at-home.com-Aktie brachten. Grund: Anleger fürchten die hohen Ausgaben für diese Top-Events. Ein Phänomen, welches auch den Anteilseignern von großen Sportartikelfirmen wie Adidas, Nike oder Puma bekannt vorkommen dürfte.

Beim Redaktionsbesuch in den Räumen von boersengefluester.de erklärt bet-at-home.com-Vorstand Ömer, dass die Anleger diesmal keinen krassen Ergebniseinbruch zu befürchten haben. „Mittlerweile lassen sich die Werbeausgaben wesentlich gezielter einsetzen, als noch vor einigen Jahren. Mit dem jetzigen Marketing-Mix fühlen wir uns daher sehr wohl.” Die Analysten von Warburg Research kalkulieren in ihrer jüngsten Studie von Mitte November 2013 allerdings noch mit einem Rückfall des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA) von für 2013 erwarteten 15,3 Mio. auf 2,7 Mio. Euro für 2014. Noch will sich Ömer jedoch nicht mit einer konkreten Gewinnprognose für 2014 in die Karten schauen lassen und verweist auf die für Anfang März anstehende Veröffentlichung der Zahlen für 2013 sowie des Ausblicks. Boersengefluester.de hält es aber für durchaus möglich, dass bet-at-home.com auch für 2014 ein EBITDA im zweistelligen Millionen-Bereich erzielen könnte.

[shortcodedisplaychart isin=”DE000A0DNAY5″ ct=”1Y” cwidth=”595″ cheight=”350″]

Erfreulich für Privatanleger: Bet-at-home.com will die Kommunikation mit dem Finanzmarkt offensiver gestalten. „Hier waren wir in den vergangenen Jahren relativ zurückhaltend. Das wollen wir ändern“, sagt Ömer. Dazu beitragen soll auch eine zusätzliche Coverage der Aktie durch die Experten von Hauck & Aufhäuser. Dem Vernehmen nach soll demnächst eine Studie über den Spezialwert erscheinen. Auf positive Resonanz am Kapitalmarkt sollte auch die Dividendenpolitik der Österreicher stoßen. Nachdem für 2011 und 2012 jeweils 0,60 Euro pro Aktie ausgeschüttet wurden, scheint für 2013 eine Erhöhung wahrscheinlich – auch wenn noch kein konkreter Beschluss gefasst worden ist. Auf Basis der 0,60 Euro Dividende für 2013 kommt der Titel derzeit auf reine Rendite von rund 1,7 Prozent. Zumindest für Dividendenjäger würde die bet-at-home.com-Aktie damit wohl erst ab einer Gewinnbeteiligung von 1 Euro – was einer Rendite von knapp drei Prozent gleichkäme – interessant.

[shortcodedisplaychart isin=”DE000A0JRU67″ ct=”1Y” cwidth=”595″ cheight=”350″]

Punkten kann der Small Cap bereits jetzt mit einer guten Bilanzqualität. Die Eigenkapitalquote beträgt komfortable 63,6 Prozent. Zudem verfügt die Gesellschaft über liquide Mittel und Wertpapiere von 25,7 Mio. Euro. Ein Darlehen über 24 Mio. Euro an den französischen Großaktionär sollte zum Jahresende 2013 zurückgezahlt sein. Klassische Bankverbindlichkeiten hat bet-at-home.com nicht. Als Verbindlichkeiten stehen bei dem Premiumpartner von Schalke 04 rund 9 Mio. Euro an Kundeneinlagen in den Büchern. An der Börse wird die bet-at-home.com-Aktie bereits mit dem 3,7fachen des Buchwerts gehandelt. Zudem übersteigt die Marktkapitalisierung die zuletzt erreichten Netto-Gamingerträge um den Faktor 1,6. Mit Blick auf das Kurs-Buchwert- und das Kurs-Umsatz-Verhältnis kommt die Aktie der Mybet Holding jeweis deutlich günstiger daher. Allerdings hatten die Kieler zuletzt mehrfach enttäuscht und müssen sich nach den zahlreichen Personalrochaden auf Vorstands- und Aufsichtsratsebene nun erst neu beweisen.

[sws_blue_box box_size=”585″]Die kürzlich von boersengefluester.de vorstellte Mybet-Aktie eignet sich eher für spekulative Investoren. Der Anteilschein von bet-at-home.com kommt teurer daher, angesichts der überzeugenderen Bilanzdaten ist das aber auch kein Wunder. Zudem lassen sich beide Gesellschaften nicht zu 100 Prozent in einen Topf werfen, denn im Gegensatz zu dem reinrassigen Internetwert bet-at-home.com erzielt Mybet noch einen stattlichen Teil der Erlöse über klassische Wettshops. Boersengefluester.de hält die Aktie von bet-at-home.com noch nicht für ausgereizt und traut dem Titel weiteres Aufwärtspotenzial zu.[/sws_blue_box]

[basicinfoboxsc isin=”DE000A0DNAY5″]

Foto: shutterstock