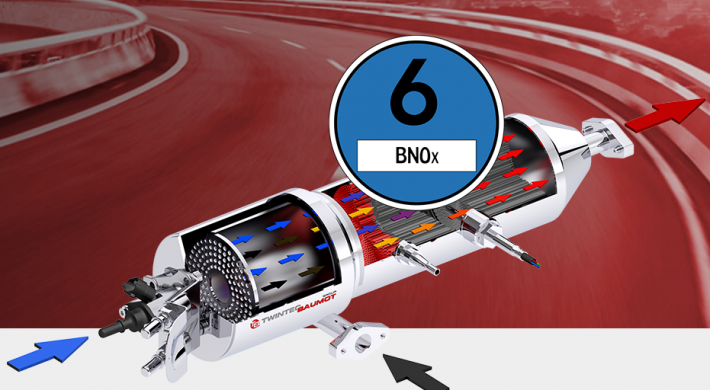

Anleger, die Wert auf möglichst nachhaltige Geschäftsmodelle, robuste Bilanzen, eine zeitnahe Berichterstattung und verlässliche Dividenden legen, brauchen eigentlich gar nicht weiterlesen. All das bietet die Baumot Group nämlich nicht. Und trotzdem gehört das Unternehmen seit Monaten zu den am intensivsten diskutierten Titeln aus dem Small Cap-Sektor. Die vermutlich ohnehin bekannte Story in Kurzform: Mit dem BNOx-Abgasnachbehandlungssystem verfügt Baumot zwar über eine, in vielen Tests für tauglich befundene, Hardwarelösung zur Eindämmung unerlaubt hoher Schadstoffemissionen in Dieselfahrzeugen. Allerdings kommt Baumot im heimischen Pkw-Sektor damit bislang nicht zum Zug, weil sich entweder die Politik und/oder aber die Fahrzeughersteller gegen den Einbau solcher Filtersysteme stemmen. Trotzdem gibt sich Finanzvorstand Roger Kavena im Hintergrundgespräch mit boersengefluester.de zuversichtlich, was die Zukunft angeht: „Die Frage ist nicht, ob eine Hardwarenachrüstung kommt, sondern: Wann kommt sie und welche Fahrzeuge wird sie betreffen?“

Dabei räumt Kavena ein, dass die Liquiditätslage von Baumot durchaus angespannt ist, obwohl er selbst vor wenigen Wochen über den Verkauf von Aktien eine Brückenfinanzierung in Höhe von rund 600.000 Euro gestemmt hat. Dass Baumot eventuell die Luft ausgehen könnte, hält der Manager jedoch für eine unwahrscheinliche Annahme. „Wir haben sehr gute Investoren im Hintergrund.“ Losgelöst davon dürfte es jedoch nicht schaden, wenn in der hitzig geführten Diskussion um das wirtschaftliche Potenzial ein wenig mehr Sachlichkeit einkehrt. Sollte es tatsächlich grünes Licht für die Hardwarelösung geben, geht Kavena davon aus, dass jährlich rund 100.000 BNOx-Einheiten von Baumot ausgeliefert werden: „Wir werden jetzt in Produktionsvorleistung gehen, damit wir innerhalb von sechs Monaten die „Rennertypen“ liefern können.“ Der Kundenpreis für ein BNOx-System dürfte zwischen 1.500 und 2.000 Euro liegen. Freilich bricht damit nicht unmittelbar der Reichtum der Baumot aus, unter anderem gilt es noch Aufwendungen für Werkzeug, Engineering etc. zu stemmen.

[shortcodedisplaychart isin=”DE000A2G8Y89″ ct=”1Y” cwidth=”595″ cheight=”350″]

Die Seriennachrüstung für den volumenstarken VW Passat ist zwar bereits abgeschlossen. Doch je nach Anzahl unterschiedlicher Systeme – in der Spitze geht es wohl um etwa 20 Varianten – dürften am Ende rund 5 Mio. Euro an zusätzlichen Kosten zu veranschlagen sein. Die Schätzungen der Analysten, was den künftigen Umsatz und die operativen Renditen angeht, sind derweil allesamt mit massiver Unsicherheit behaftet. Natürlich ist es möglich, dass Baumot 2019 auf Erlöse von 80 bis 90 Mio. Euro kommt und dabei eine operative Rendite zwischen drei und fünf Prozent erzielt. Genauso gut möglich ist aber auch, dass sich die Zahlenspiele als Makulatur erweisen und Baumot darauf setzen muss, dass das bisherige Stammgeschäft in der Abgasnachbehandlung von Bussen und Landmaschinen halbwegs stabil läuft. Ganz ehrlich: Boersengefluester.de traut sich hier keine valide Einschätzung zu. Wer zocken will, kann das mit der Baumot-Aktie super machen. Wer dagegen langfristig investieren mag, sollte sich bei anderen Titeln umsehen. Noch ein technischer Hinweis: Am 13. März wird die Kapitalherabsetzung im Verhältnis 2:1 umgesetzt. Danach gibt es nur noch 15.202.398 Aktien, die unter der WKN A2G8Y8 gehandelt werden. An der Marktkapitalisierung und den sonstigen Bewertungskennzahlen ändert sich dadurch nichts, alle Daten werden entsprechend adjustiert.

[basicinfoboxsc isin=”DE000A2G8Y89″]

[financialinfobox wkn=”A2G8Y8″]

Foto: Baumot Group AG