Robert Lempka, CEO von ayondo, machte auf der von Equity Forum organisierten Herbstkonferenz in Frankfurt erst gar keine Versuche, die jüngste Performance irgendwie schön zu reden: „Das erste Halbjahr war extrem teuer und nicht so, wie wir uns das gewünscht haben.“ Ähnlich drastisch fällt auch sein bisheriges Fazit zum Börsengang in Singapur vom März 2018 aus, der am Ende knapp zwei Jahre – und damit sehr viel mehr Zeit als gedacht – in Anspruch genommen hat: „Wir hatten uns viel versprochen. Die Realität ist bislang ernüchternd.“ Tatsächlich liegt die Notiz des Social Trading-Experten in der Originalwährung Singapur-Dollar noch immer um 56 Prozent unterhalb des Ausgabekurses von 0,26 Singapur-Dollar. Parallel dazu ist die Marktkapitalisierung auf etwas mehr als 30 Mio. Euro geschrumpft. Die Schwankungen sind hierzulande freilich enorm, zu groß sind mitunter die Spreads der Notierungen zwischen den Börsenplätzen Singapur, Berlin und mittlerweile auch Frankfurt. Immerhin zeigen die hierzulande jetzt gestarteten Investor Relations-Aktivitäten von ayondo insofern Wirkung, dass allmählich auch in Deutschland Handelsumsätze zu verzeichnen sind.

[sws_blue_box box_size=”640″]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

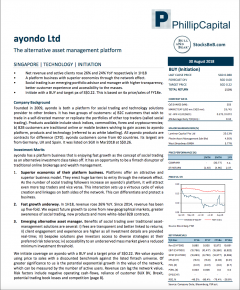

Einen Teil dazu beigetragen hat mit Sicherheit auch der kürzlich veröffentlichte Researchbericht von PhillipCapital, der der ayondo-Aktie ein Kurspotenzial bis 0,22 Singapur-Dollar (aktuell: 0,114 S-$) einräumt. Es handelt sich zwar um ein Auftragsresearch, so dass die Kaufen-Einschätzung nicht besonders überraschend daherkommt. Andererseits traut sich ayondo-Vorstand Lempka zu sagen, dass er „relativ optimistisch“ ist, die in dem Report gemachten Annahmen womöglich sogar überbieten zu können. Konkret hieße das für 2018, dass ayondo beim Ergebnis vor Zinsen und Steuern (EBIT) unter dem von PhilipCapital avisierten Verlust von 12,40 Mio. Schweizer Franken (CHF) (umgerechnet 11 Mio. Euro) bleiben wird. Wobei: Die für Lempka maßgebliche Kennzahl ist derzeit ohnehin eher das um außerordentliche Faktoren wie den Börsengang und aus der Finanzierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen, wo ayondo zum Halbjahr mit 2,96 Mio. CHF im roten Bereich agierte (siehe dazu auch den Bericht von boersengefluester.de HIER). Die Zuversicht des Managements ruht zu einem wesentlichen Teil darauf, dass die im ersten Halbjahr massiv angefallenen Aufwendungen für regulatorische Dinge wie MiFID II oder auch das IPO in Asien so nicht mehr anfallen werden.

[shortcodedisplaychart isin=”SG1ED1000001″ ct=”1Y” cwidth=”595″ cheight=”350″]

Zum anderen vollzieht das Unternehmen einen teilweisen Strategieschwenk und forciert insbesondere das Geschäft mit Firmenkunden – bietet also verstärkt White-Label-Lösungen für Unternehmen an. Das ist insofern gut für die Zahlen, weil ayondo die zugrundeliegende Social Media-Technologie ohnehin gehört und keine teuren Marketingkampagnen für die Gewinnung von Privatkunden fahren muss. „Hier können wir wachsen, ohne unsere Aufwendungen entsprechend zu erhöhen“, sagt Lempka. So macht das Geschäft mit den zurzeit mehr als 25 Businesspartnern schon knapp 60 Prozent des Gesamtvolumens aus. Dem Vernehmen nach haben die Frankfurter bereits zwölf neue Partner in der Pipeline. Klares Ziel: Schnell profitabel werden! Folgerichtig hat ayondo auch den aus dem ursprünglichen IPO-Topf vorgesehenen Marketingetat um annähernd 2,5 Mio. Euro gekappt. Summa summarum klingt das nach einer sinnvollen Strategie, auch wenn es noch zu früh ist für eine Zeugnisnote. Rein aus Börsensicht ist es gut, dass ayondo endlich aus der Deckung kommt und sich auf die aus dem Ruder gelaufenen Zahlen konzentriert.

In Frankfurt auf der Herbstkonferenz hat Vorstand und Mitgründer Robert Lempka mit seiner offenen Art jedenfalls einen prima Eindruck hinterlassen und die richtigen Signale gesendet. Das Interesse an der Aktie des Social Trading-Experten scheint ohnhin vorhanden zu sein. Jedenfalls war Lempka und Marketing-Chefin Sarah Brylewski ausgebucht bei den Einzelgesprächen im Rahmen der Herbstkonferenz.

Und: Nach der Konferenz ist vor der Konferenz. Am 18. September präsentiert Robert Lempka bereits wieder – und zwar auf der Prior-Kapitalmarktkonferenz vor den Toren von Frankfurt. Boersengefluester.de wird ebenfalls vor Ort sein und über die Highlights berichten. Trotzdem an dieser Stelle der klare Hinweis: Der Small Cap eignet sich nur für sehr risikobereite Investoren und sollte entsprechend moderat im Depot gewichtet werden.

[basicinfoboxsc isin=”SG1ED1000001″]

[financialinfobox wkn=”A2JG3A”]

Foto: kaboompics