Wenn es um die Digitalisierung des Mittelstands geht, berichtet Lars Landwehrkamp direkt von der Front. Immerhin ist der CEO von All For One Steeb für ganz viele Kunden aus dem Maschinen- und Anlagenbau, dem Automobilzulieferbereich sowie dem Konsumgütersektor erster Ansprechpartner, wenn es um die passende IT-Umgebung für sich rasant wandelnde Geschäftsmodelle geht. „Die Transformation durchzieht sämtliche Bereiche. Hier geht es nicht darum, etwa nur den Vertrieb oder die Produktion effizienter zu machen“, sagt Landwehrkamp beim Besuch in den Redaktionsräumen von boersengefluester.de. Derartige Umwälzungen und die zunehmende Bedeutung von Cloud-basierten Softwaremodellen haben freilich auch erhebliche Rückstrahleffekte auf das Zahlenwerk des SAP-Spezialisten All For One Steeb. „Wir müssen wesentlich mehr in die Zukunft investieren“, sagt Finanzvorstand Stefan Land. Eigentlich hätte das schon in den Ergebnissen für das Geschäftsjahr 2014/15 (30. September) sichtbar sein sollen, aber damals fehlten All For One Steeb schlichtweg die Ressourcen für viele der anstehenden Projekte.

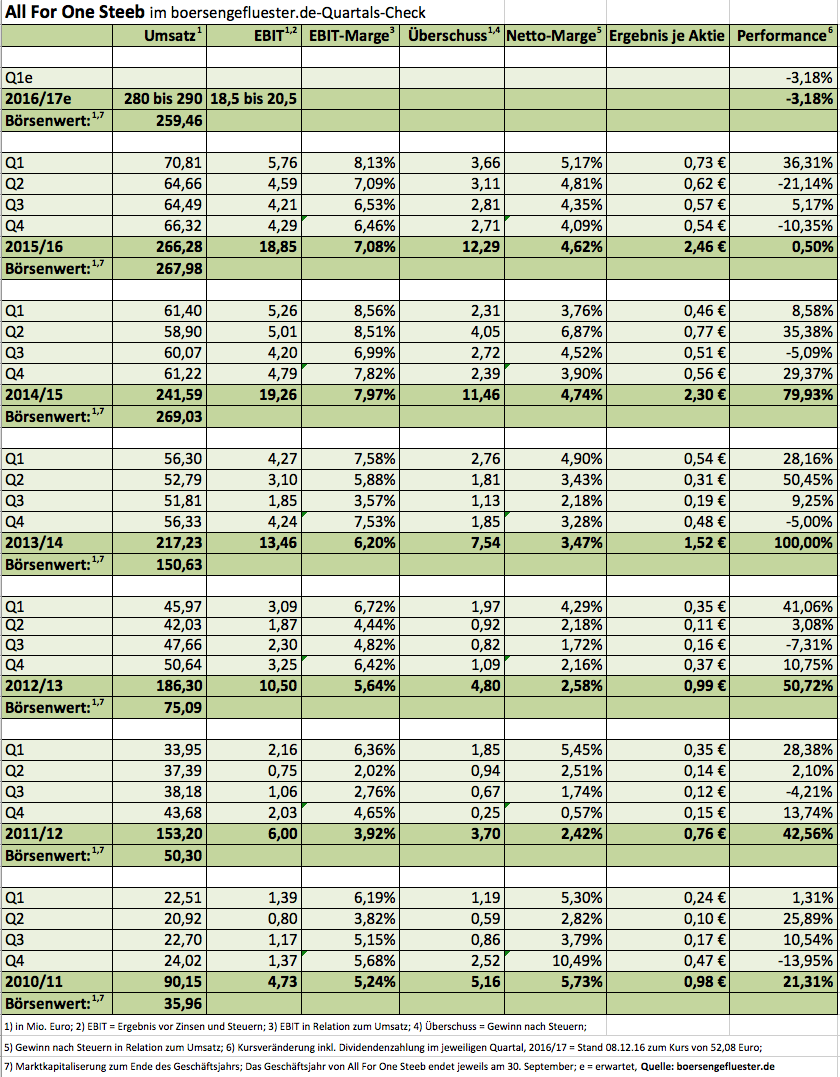

Dafür haben die Filderstädter in der vergangenen Abrechnungsperiode umso mehr für Technologie und Digitale Lösungen ausgegeben. Das erklärt unter anderem auch, warum die EBIT-Marge im vergangenen Jahr – trotz deutlich gestiegener Umsätze – von knapp acht Prozent auf gut sieben Prozent gerutscht ist (lesen Sie dazu auch den Beitrag von boersengefluester.de HIER). An der Börse sorgt diese Transformationsphase dafür, dass sich die Notiz von All For One Steeb in den vergangenen Monaten per saldo nur seitwärts entwickelte. Nach der extrem guten Performance von 2000 bis 2015 ist das kein Beinbruch, zumal die Bewertung zwischenzeitlich auch eher ambitioniert war. Boersengefluester.de ist jedoch zuversichtlich, dass der Small Cap – die Marktkapitalisierung beträgt 259,5 Mio. Euro – ein aussichtsreiches Langfristinvestment bleibt. Was die Entwicklung der Margen angeht, sieht CFO Stefan Land durch die sich verändernden Rahmenbedingungen sogar noch Potenzial: „Das Maximum wird sich nach oben verschieben.“ Für 2016/17 liegt die offizielle Vorschau bei Erlösen von 280 bis 290 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 18,5 und 20,5 Mio. Euro.

[shortcodedisplaychart isin=”DE0005110001″ ct=”1Y” cwidth=”595″ cheight=”350″]

Das wiederum würde im mittleren Prognosekorridor auf ein im Vergleich zu 2015/16 ähnliches Renditeniveau hinauslaufen. Bereits für 2017/18 kalkulieren die Experten der BankM in ihrer jüngsten Studie (Download HIER) mit einer EBIT-Marge von 7,8 Prozent. Abzuwarten bleibt, wie sich All For One Steeb durch weitere Akquisitionen – in den vergangenen sechs Jahren gab es bereits sechs Zukäufe – entwickeln wird. Bange zu werden braucht den Investoren angesichts der vielen Übernahmen aber nicht. Bislang hat die Integration der Neuerwerbe stets super geklappt. Ein Malus aus Investorensicht ist schon eher der überschaubare Streubesitz von rund 24 Prozent – ansonsten wäre der im Prime Standard gelistete Titel längst ein Anwärter für den TecDAX. Wesentlicher Anteilseigner mit rund 25 Prozent ist die Wiener Unternehmens Invest. Ähnlich viele Aktien besitzt mittlerweile die von ihr kontrollierte UIAG Informatik-Holding. Derzeit ist allerdings nicht absehbar, dass der faktische Mehrheitsaktionär seinen Anteil weiter ausbauen wird. Etwa zwölf Prozent sind darüber hinaus der Beko Holding zurechenbar, rund zehn Prozent hält Qino Capital Partners aus der Schweiz. Summa summarum gehört die Aktie von All For One Steeb klar zu unseren Favoriten aus dem IT-Sektor: Ein erfahrenes Management, die konsequente Ausrichtung auf den Mittelstand und die soliden Bilanzrelationen sind die wichtigsten Pluspunkte.

Foto: pixabay

[basicinfoboxsc isin=”DE0005110001″]

[financialinfobox wkn=”511000″]