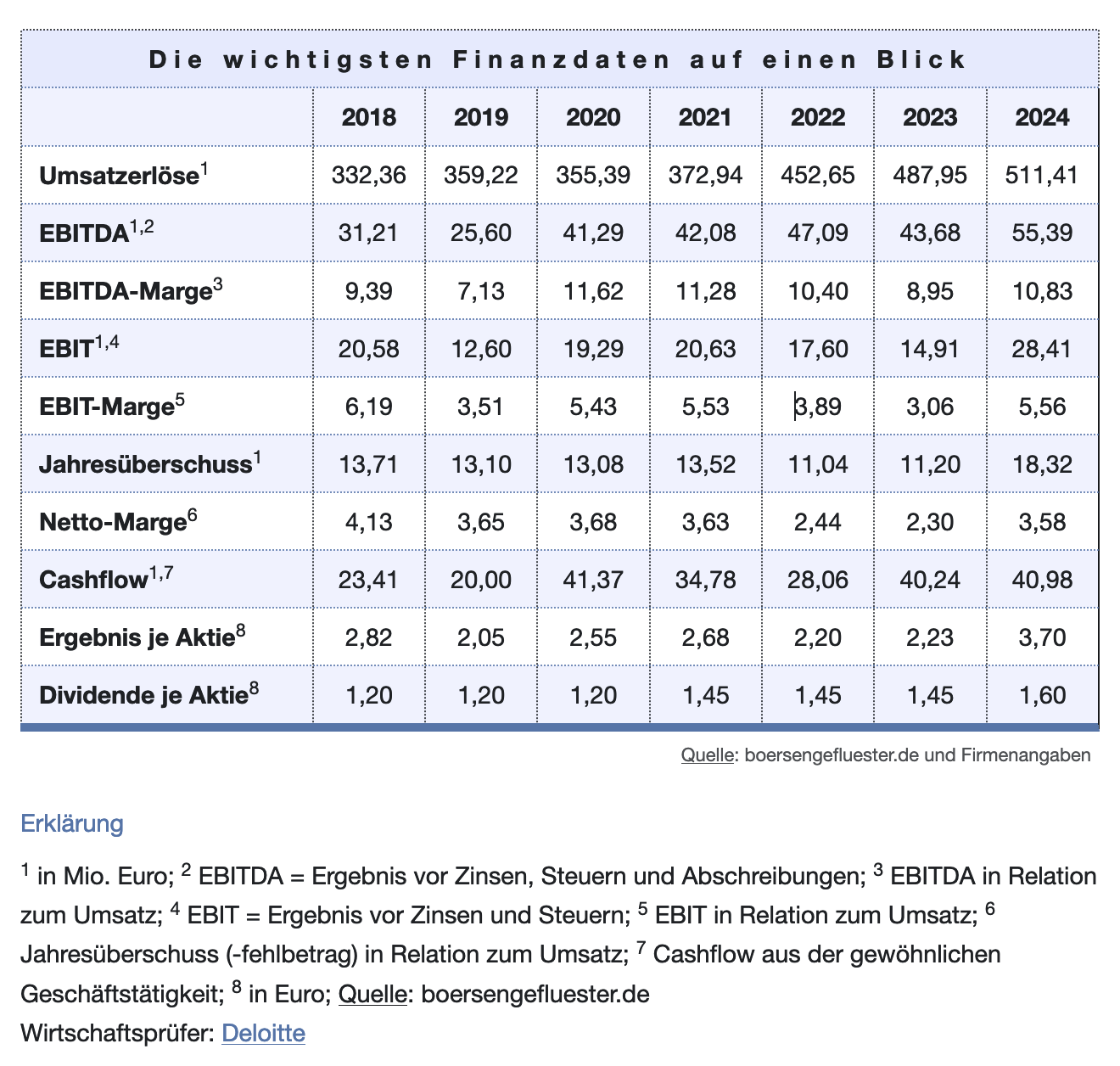

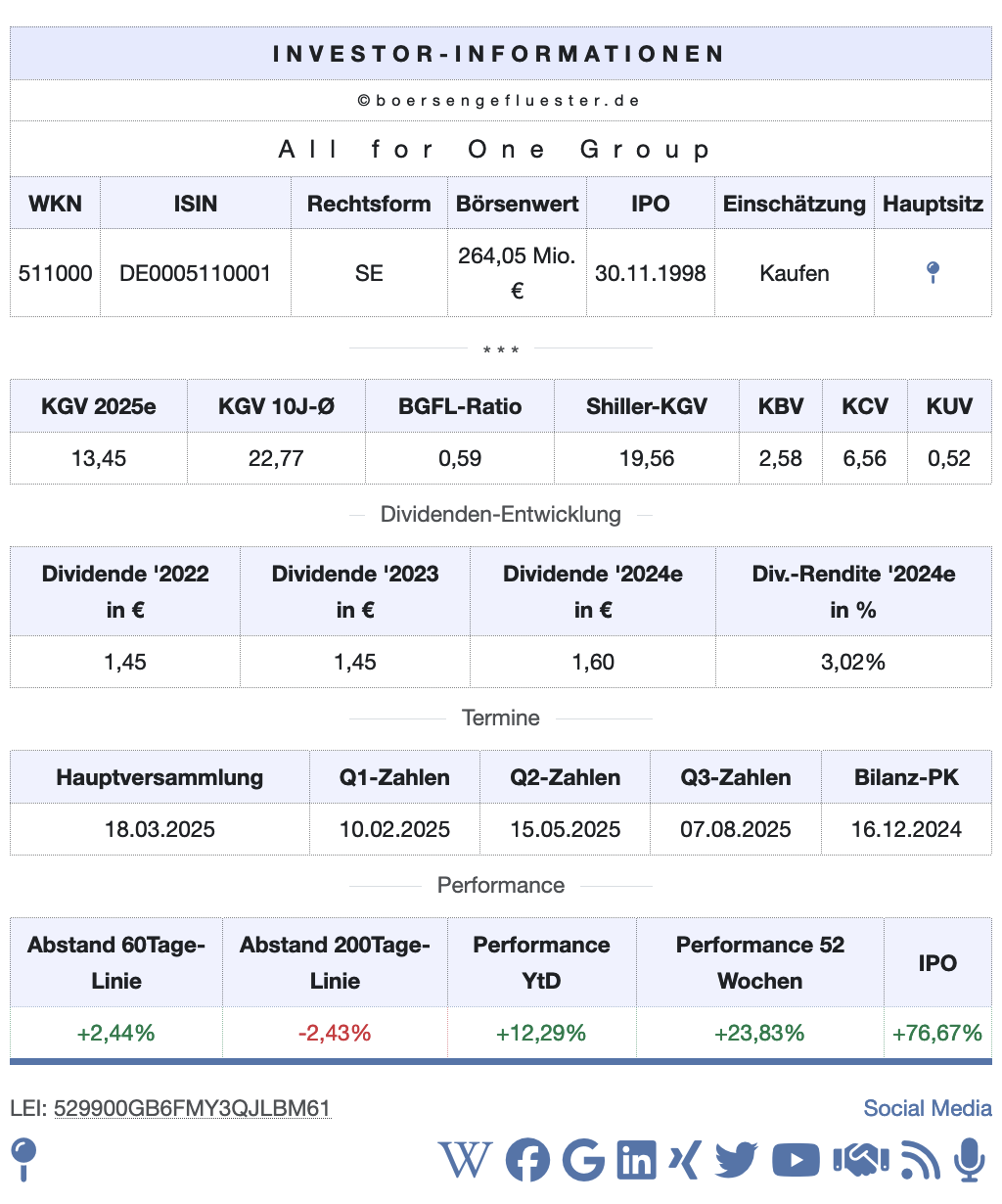

Alle wesentlichen Eckdaten für das Geschäftsjahr 2023/24 (30. September) hatte die All For One Group bereits Ende November kommuniziert. Das Überraschungspotenzial des jetzt veröffentlichten Geschäftsberichts hält sich also in Grenzen. Eine wichtige Botschaft für Aktionäre ist aber zumindest, dass der auf SAP-Anwendungen spezialisierte IT-Dienstleister seine Dividende zur Hauptversammlung am 18. März 2025 – nach zuvor drei Jahren mit 1,45 Euro je Aktie – auf 1,60 Euro heraufsetzt. Ein Schritt, der angesichts der guten Ergebnisentwicklung so auch mindestens zu erwarten war. Bezogen auf den aktuellen Aktienkurs von 52,60 Euro ergibt sich daraus eine Dividendenrendite von 3,0 Prozent, was den Titel innerhalb des IT-Sektors ganz nach vorn in den Rendite-Charts hievt. Ein gutes Argument für den Spezialwert, zumal All For One auch in den kommenden Jahren wachsen wird.

So rechnet der Vorstand für 2024/25 mit Erlösen zwischen 525 und 540 Mio. Euro sowie einem um Sondereffekte aus Übernahmen bereinigten Ergebnis vor Zinsen und Steuern (EBIT non-IFRS) in einer Bandbreite von 36,5 bis 40,5 Mio. Euro. Zum Vergleich: Für 2023/24 zeigt All For One bei Umsätzen von 511,4 Mio. Euro ein EBIT non-IFRS von 34,0 Mio. Euro. Dabei klafft zwischen bereinigtem und ausgewiesenem EBIT eine Lücke von 5,6 Mio. Euro. Im Jahr zuvor waren es nur 2,8 Mio. Euro – wobei es hier jedoch einen einmaligen Ergebnisbeitrag von 3,2 Mio. Euro aus dem vorzeitigen Erwerb der ausstehenden Anteile an der polnischen Tochter gab. Grundsätzlich weist All For One für die vergangenen drei Jahre im Mittel rund 6,8 Mio. Euro für akquisitionsbedingte Abschreibungen und Wertminderungen aus.

[shortcodedisplaychart isin=”DE0005110001″ ct=”1Y” cwidth=”595″ cheight=”350″]

Wer sich als Investor nicht mit bereinigten Ergebniszahlen anfreunden mag, sollte diese Größenordnung also im Hinterkopf haben, wenn es um die Einschätzung der offiziellen – auf das EBIT non-IFRS abzielenden – Prognose geht. Bemerkenswert aber trotzdem, dass All For One für 2025/26 eine EBIT-Marge vor M&A-Effekten von mehr als 8 Prozent anpeilt. Bezogen auf die Bandbreitenprognose für das laufende Geschäftsjahr ergibt sich eine operative Marge zwischen 7,0 und 7,5 Prozent – nach 6,7 Prozent für das vergangene Geschäftsjahr. „Wir sind sehr gut aufgestellt und haben die letzten Jahre viel in unsere Zukunft investiert“, sagt CFO Stefan Land. Wie eine Sonderkonjunktur wirkt dabei die Umstellung der Kunden auf das System SAP S/4HANA. Ein Prozess, den die meisten Unternehmen sogar erst noch anstoßen müssen. Dabei wollen die Filderstädter möglichst viele dauerhafte neue Klientenbeziehungen aufbauen und nicht nur einmalige Begleiter des Migrationsprozesses sein.

„Ziel von All for One ist es, den Kunden langfristig als IT-Consulting- und Serviceprovider zur Seite zu stehen“, sagt CEO Michael Zitz. Ansonsten gilt auch für die im streng regulierten Börsensegment Prime Standard gelistete All For One, was die meisten Unternehmen aus dem Sektor umtreibt: Der Anteil der wiederkehrenden Erlöse wird weiter steigen, was die Planbarkeit der Finanzströme verbessert. Zurzeit machen die wiederkehrenden Umsätze 55 Prozent der Konzernumsätze aus. Bilanztechnisch kommt die Gesellschaft mit einer Eigenkapitalquote von zurzeit 32 Prozent noch immer solide daher, auch wenn die Netto-Finanzverschuldung (inklusive Pensionen und Leasing) von 43 Mio. Euro längst nicht mehr mit der früherer Jahre vergleichbar ist – eine Folge des strammen Wachstumskurses.

Andererseits zeigt All For One robuste operative Cashflows, und auch der Free Cashflow von 22,7 Mio. Euro für 2023/24 liegt nochmals um 35 Prozent über dem Vorjahreswert. Insgesamt stehen für boersengefluester.de die Chancen gut, dass die All For One-Aktie auch in den kommenden zwölf Monaten die Peergroup aus dem IT-Sektor deutlich outperformen wird. Die Analysten von Baader Helvea Equity Research haben jedenfalls ihr Kursziel von 81 auf 88 Euro heraufgesetzt.

Foto: Rokas Tenys / Shutterstock.com