[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

Beim flüchtigen Blick sehen die Neun-Monats-Zahlen von Schweizer Electronic alles andere als berauschend aus: Zwar kamen die Erlöse des Leiterplattenherstellers um 5,4 Prozent auf 91,84 Mio. Euro voran. Unterm Strich steht aber ein Verlust von 813.000 Euro – nach 1,25 Mio. Euro Gewinn in der entsprechenden Vorjahresperiode. Doch der erste Eindruck täuscht, denn Schweizer Electronic musste zuletzt erhebliche Rückstellungen für Prozessrisiken aufbauen. Dabei geht es zum einen um die Tochtergesellschaft in Singapur, wo ein Minderheitsgesellschafter sich aufgrund vermeintlich falscher Versprechungen übervorteilt fühlt. Darüber hinaus streitet sich die Gesellschaft mit der ehemaligen Vorstandsvorsitzenden, Maren Schweizer, vor Gericht. Die Schramberger hatten Maren Schweizer Anfang des Jahres vor die Tür gesetzt. Darüber hinaus drücken Aufwendungen für eine Studie im Zusammenhang mit der geplanten Fertigungsanlage in Asien auf den Gewinn. Bereinigt um diese Sondereffekte kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2,9 auf 4,1 Mio. Euro voran. Auffällig ist, dass insbesondere das Geschäft mit Industriekunden spürbar anzieht, so dass sich der Umsatzanteil des Automobilbereichs – dem nach wie vor wichtigsten Erlösträger – von knapp 77 auf gut 68 Prozent reduziert hat.

Insgesamt kalkuliert Finanzvorstand Marc Bunz für das Gesamtjahr weiterhin mit einem Erlösplus zwischen drei und fünf Prozent auf dann vermutlich knapp 121 Mio. Euro. Bei der EBITDA-Marge setzt das Management aufgrund der vielen Sonderthemen nun allerdings den unteren Bereich der bislang kommunizierten Spanne von sieben bis acht Prozent erreicht wird. Per saldo wird 2017 für Schweizer Electronic also abermals ein Jahr mit relativ schwachem Ergebnisausweis. Unterstellt man jedoch, dass die Gesellschaft im kommenden Jahr zurück auf die Spur kommt und ein EBITDA von rund 12 Mio. Euro erzielt (früher eine relativ normale Größenordnung), wird deutlich, welches Potenzial in dem Small Cap schlummert. Immerhin bringt Schweizer Electronic derzeit nur gut 80 Mio. Euro auf die Waagschale. Mit zum Kreis der Großaktionäre gehört übrigens Infineon. Kein Wunder, dass immer wieder mal getuschelt wird, dass der DAX-Konzern seinen bisherigen Anteil von 9,4 Prozent spürbar erhöhen könnte. Für risikobereite Anleger bleibt Schweizer Electronic eine heiße Wette.

[shortcodedisplaychart isin=”DE0005156236″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0005156236″]

[financialinfobox wkn=”515623″]

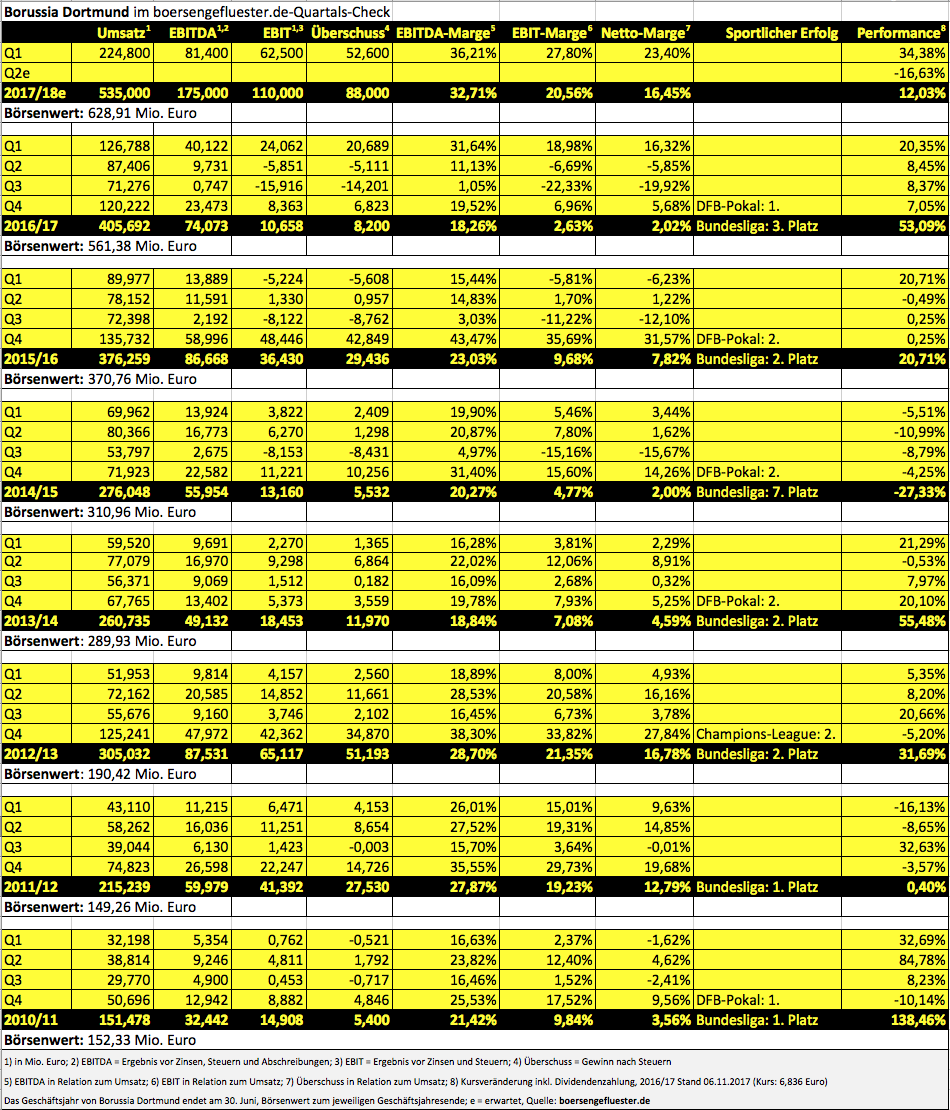

Nach den fußballerisch verkorksten Wochen, sind zumindest die wirtschaftlichen Zahlen von Borussia Dortmund eine Augenweide – enthalten sie doch den maßgeblichen Teil der Transfererlöse von Ousmane Dembélé zum FC Barcelona. Mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 81,4 Mio. Euro erzielten die Dortmunder jedenfalls den höchsten Quartalsgewinn in der Vereinsgeschichte. Der Netto-Gewinn von 52,6 Mio. Euro toppt sogar den gesamten Jahresprofit aus dem Geschäftsjahr 2012/13 – dem bisherigen Rekordjahr des Bundesligisten. Trotz der super Zahlen, bleiben die Börsianer derzeit auf Abstand zu der BVB-Aktie. Kein Wunder: Es geht das Gespenst um, dass die Schwarz-Gelben vielleicht die direkte Qualifikation für die nächste Champions-League-Runde verpassen könnten. Solche Szenarien hält boersengefluester.de derzeit zwar für eher unwahrscheinlich. Aber genau wie Fußball, hat auch Börse viel mit Psychologie zu tun. Bei aller kurzfristigen Hektik um die jüngste Misere auf dem Platz: An den grundsätzlichen Rahmenbedingungen hat sich kaum etwas geändert. Daher bleibt die BVB-Aktie für uns auch ein überdurchschnittlich interessantes Investment aus dem SDAX. Den gesamten Bericht für das erste Quartal des laufenden Geschäftsjahrs werden die Borussen am 14. November veröffentlichen.

[shortcodedisplaychart isin=”DE0005493092″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0005493092″]

[financialinfobox wkn=”549309″]