[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

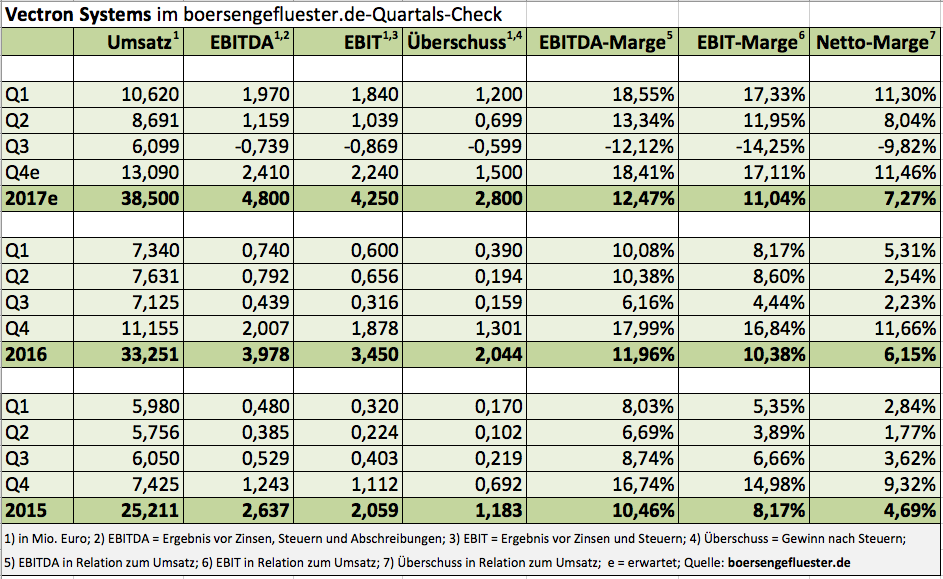

Thomas Stümmler, Vorstand von Vectron Systems, hat nie einen Hehl daraus gemacht zu sagen, dass sich die Verteilung der Erlösströme im Zuge der gesetzlich geforderten Nachrüstung von Kassensystemen in der Gastronomie kaum valide vorhersagen lässt. Gleichwohl waren die Erwartungen nach dem starken Auftaktquartal so, dass die Kunden durchaus willig sind, ihre Kassen möglichst zügig auf den neuesten Stand zu bringen. Umso größer die Enttäuschung, dass der Trend bereits im zweiten Quartal wieder nach unten zeigte – und Q3 mit knapp 6,1 Mio. Euro gar den schwächsten Umsatz seit dem Auftaktviertel 2015 brachte. „Es gibt aber nach aktuellen Erhebungen immer noch 30 bis 40 Prozent der Kunden, die bisher nicht umgestellt haben. Dieses gewaltige Potenzial wird aktuell durch eine großangelegte Marketingkampagne angesprochen, um Umsatzimpulse für das vierte Quartal zu generieren“, betont Vectron.

[shortcodedisplaychart isin=”DE000A0KEXC7″ ct=”1Y” cwidth=”595″ cheight=”350″]

Bemerkenswert am aktuellen Zwischenbericht ist zudem, dass die Münsteraner im dritten Quartal auf EBIT-Ebene mit fast 0,87 Mio. Euro in die Verlustzone gerutscht sind. Hier spiegeln sich die Aufwendungen für den – gemeinsam mit Coca-Cola geplanten– Launch der Bestell- und Reservierungsplattform GetHappy wider. Immerhin: Die Anleger tragen die wenig erbaulichen Zahlen zum dritten Quartal mit Fassung. Allerdings hat die Notiz der im Scale gelisteten Aktie seit den Sommermonaten auch schon deutlich an Höhe verloren. Die Analysten von Oddo BHF haben zuletzt ein Kursziel von 34 Euro ausgegeben, was aus heutiger Sicht einem Potenzial von immerhin rund 40 Prozent entspricht. Das rechtfertigt locker eine Kaufen-Empfehlung. Positiv ist im Grunde auch, dass die übertriebene Erwartungshaltung einiger Investoren an einen schnellen und rapiden Erfolg der GetHappy-App sowie dem Stammgeschäft mit Kassen als vorübergehenden Selbstläufer mehr Bodenhaftung gewichen ist. Für langfristig orientierte Anleger ist die Vectron-Aktie auf dem aktuellen Niveau wieder eine Überlegung wert.

[basicinfoboxsc isin=”DE000A0KEXC7″]

[financialinfobox wkn=”A0KEXC”]