Aktuell zu Ihren Aktien[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

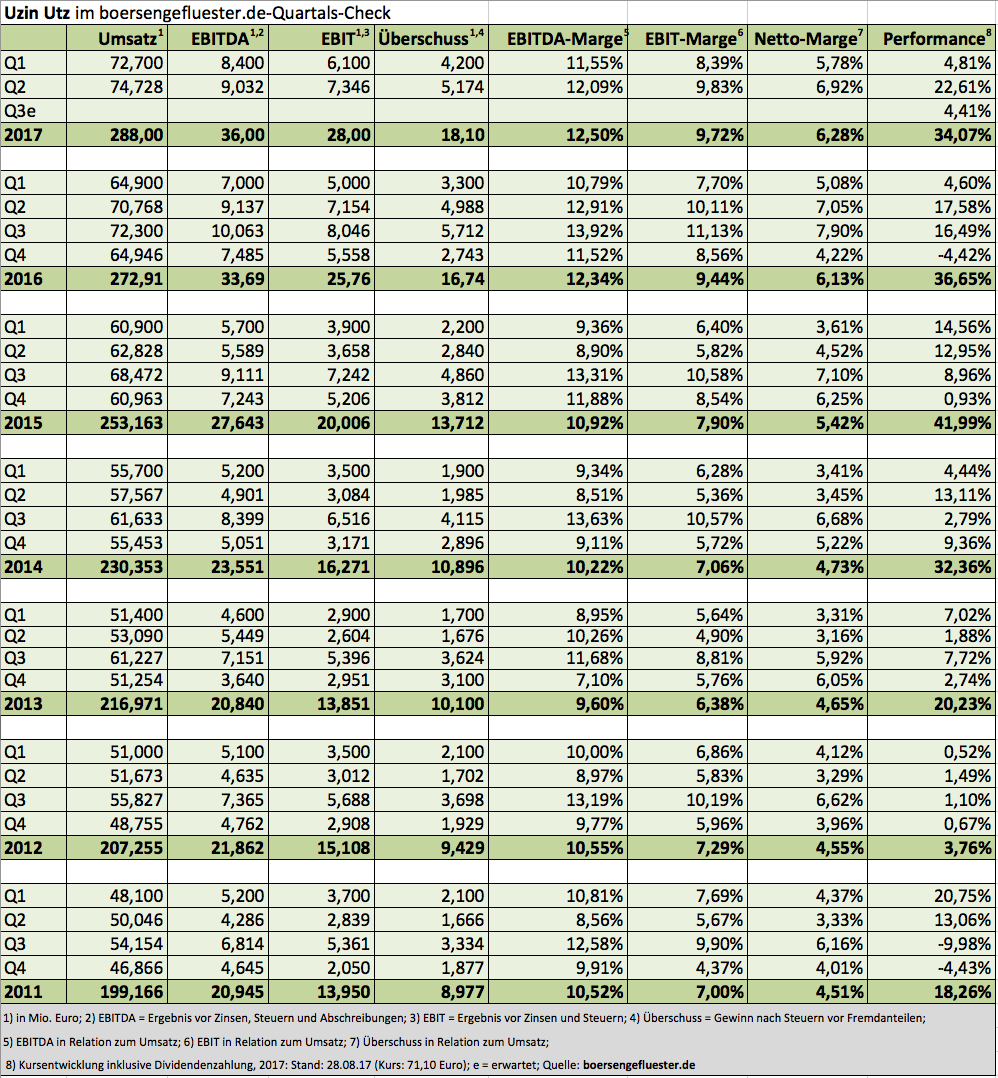

Mehr als drei Monate hing der Aktienkurs von Uzin Utz wie angeklebt unter der Marke von 70 Euro fest. Vorangegangen war im April freilich ein kräftige Aufwärtsbewegung, so dass seit Jahresbeginn eine Performance von mehr als einem Drittel auf der Habenseite der Aktionäre steht. Operativ befindet sich der Spezialist für Fußbodenbeläge (Estrich, Grundierung, Spachtelmasse etc.) unverändert auf Kurs, auch wenn die Margen im zweiten Quartal 2017 nicht ganz an das hohe Niveau aus dem Vergleichsviertel 2016 heranreichten. Insgesamt kamen die Ulmer bei einem Umsatzplus von 8,7 Prozent auf 147,43 Mio. Euro auf einen Zuwachs des operativen Ergebnisses von 10,6 Prozent auf annähernd 13,45 Mio. Euro. Für das Gesamtjahr hält boersengefluester.de ein Ergebnis vor Zinsen und Steuern (EBIT) von rund 28 Mio. Euro für realistisch. Dem steht allerdings eine Marktkapitalisierung von mittlerweile fast 356 Mio. Euro entgegen. Trotz der super Marktposition, den soliden Bilanzrelationen und der sportlichen Expansionsziele, ist das eine ambitionierte Bewertung. Zum Teil spiegelt sich hier allerdings auch die Aktionärsstruktur wider, gerade einmal 19 Prozent der Anteile befinden sich im Streubesitz. Den Rest halten die Familie Utz (55 Prozent) sowie – über das vehikel Polyshare– der Spezialchemiekonzern Alberdingk Boley aus Krefeld. In gewisser Weise werden also Knappheitspreise für Uzin Utz auf den Tisch gelegt. Dennoch: Anleger sollten bei der im General Standard gelisteten Aktie engagiert bleiben. Die Gesellschaft ist bester deutscher Mittelstand. Und sollte das bisherigen All-Time-High bei 72,50 Euro vom 9. Mai 2017 signifikant geknackt werden, könnte das nochmals neue Käufer anziehen.

[shortcodedisplaychart isin=”DE0007551509″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0007551509″]

[financialinfobox wkn=”755150″]

Mit Vorlage des Halbjahresberichts 2017 lehnt sich auch Kerstin Schreiber, Vorstand von Funkwerk, ein wenig weiter aus dem Fenster und formuliert die Prognose für das Gesamtjahr ein Stück optimistischer. Demnach dürfte der Spezialist für Zugfunktechnik, Infodisplays und Videoüberwachungssysteme im Gesamtjahr bei Erlösen von „knapp unter 80 Mio. Euro“ auf ein Ergebnis vor Zinsen und Steuern (EBIT) von „rund 5 Mio. Euro“ kommen. Die bisherige Vorschau sah ein EBIT von 4 Mio. Euro sowie Umsätze von rund 77 Mio. Euro vor. Zur Einordnung: Zum Halbjahr erreichte Funkwerk ein Umsatzplus von 8,5 Prozent auf 27,78 Mio. Euro. Das Betriebsergebnis landete mit 701.000 Euro „erstmals seit Jahren“ per Ende Juni wieder im positiven Terrain. Dem Vernahmen nach waren die Produktionskapazitäten während der gesamten sechs Monate vollständig ausgelastet. Zudem sorgten – neben dem höheren Erlösniveau – weitere Effizienzverbesserungen für den Ergebnisswing. Auffälligste Veränderung in der Bilanz ist der starke Anstieg der liquiden Mittel von 10,05 auf 17,98 Mio. Euro. Bankverbindlichkeiten hat das mehrheitlich zur Hörmann Finance GmbH gehörende Unternehmen nicht. Zudem schnellte der Cashflow auf dem operativen Geschäfts von minus 0,53 auf plus 8,41 Mio. Euro in die Höhe. Insgesamt sieht sich boersengefluester.de in seiner positiven Einschätzung für den Small Cap – siehe dazu auch den Bericht HIER – bestätigt. Interessant ist in diesen Zusammenhang auch der kürzlich gemeldete Asset Deal, wonach Funkwerk die Aktivitäten der Quand AG aus Osterholz-Scharmbeck (Niedersachsen) übernimmt – einem Spezialisten für Videoüberwachungssysteme. Für die Prognoseanhebung gab es von der Börse schon mal ein Kursplus von knapp sieben Prozent auf 7,38 Euro. Mit einer Marktkapitalisierung von knapp 60 Mio. Euro wird Funkwerk unserer Meinung nach aber immer noch spürbar unter Wert gehandelt. Malus ist der vergleichsweise niedrige Streubesitz. Andererseits rückt Funkwerk damit in die Kategorie “Endspiel-Aktie” auf, selbst wenn Großaktionär Hörmann bislang keine neuen Anstalten Richtung Abfindungsprämie gemacht hat.

[shortcodedisplaychart isin=”DE0005753149″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”575314″]

[basicinfoboxsc isin=”DE0005753149″]

Die wesentlichen Eckdaten für das erste Halbjahr hatte Gregor Wasle, Vorstandssprecher von InTiCa Systems, bereits auf der Hauptversammlung am 21. Juli 2017 in Passau verraten. So gesehen hat der jetzt vorgelegte Halbjahresbericht des in den Bereichen Automobil- und Industrieelektronik tätigen Unternehmens nur begrenzten Neuigkeitsgehalt. Dennoch macht die Gesellschaft erneut deutlich, dass sie sich vom Wachstumsmarkt Elektromobilität dynamische Impulse verspricht. „Schon heute erzielen wir mit Lösungen für die Zukunftsmärkte E-Mobility und E-Solutions rund 15 Prozent der Gesamtumsätze. Zukünftig wird dieser Anteil weiter zunehmen“, betont Wasle. Gleichzeitig bestätigte der Manager die Prognose, wonach für 2017 mit Erlösen in einer Spanne von 47 bis 50 Mio. Euro und einer EBIT-Marge von rund drei Prozent zu rechnen ist. Demnach sollte InTiCa auf ein Ergebnis vor Zinsen und Steuern von rund 1,5 Mio. Euro steuern. Das scheint gut erreichbar. Nach Ablauf der ersten sechs Monate kommt das Unternehmen auf ein Betriebsergebnis von 713.000 Euro. Basis dafür ist der Rekordauftragsbestand von 47,8 Mio. Euro. In der entsprechenden Vorjahresperiode hatte InTiCa Order im Volumen von rund 37 Mio. Euro in den Büchern stehen. Derweil hat die InTiCa-Aktie das deutlich erhöhte Kursniveau erstaunlich gut verteidigt. Nach der Rally von 4,50 Euro bis auf über 7,50 Euro, konsolidierte die Notiz nur bis ungefähr 6,30 Euro. Mittlerweile baut der Small Cap schon wieder Stärke auf. Die Marktkapitalisierung ist mit 29,3 Mio. Euro auf den ersten Blick sehr moderat, allerdings stehen gut 19 Mio. Euro Finanzverbindlichkeiten in der Bilanz. Und eine EBIT-Marge von drei Prozent ist nun auch nicht unbedingt etwas, wovon Aktionäre träumen. So gesehen hat der Titel einen Abschlag gegenüber anderen Autozulieferern verdient. Dennoch: Als E-Mobility-Profiteur haben die meisten Anleger InTiCa wohl noch nicht auf dem Schirm. Das spricht eher dafür, dass der Anstieg noch ein gutes Stück weitergehen kann.

[shortcodedisplaychart isin=”DE0005874846″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”587484″]

[basicinfoboxsc isin=”DE0005874846″]