[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

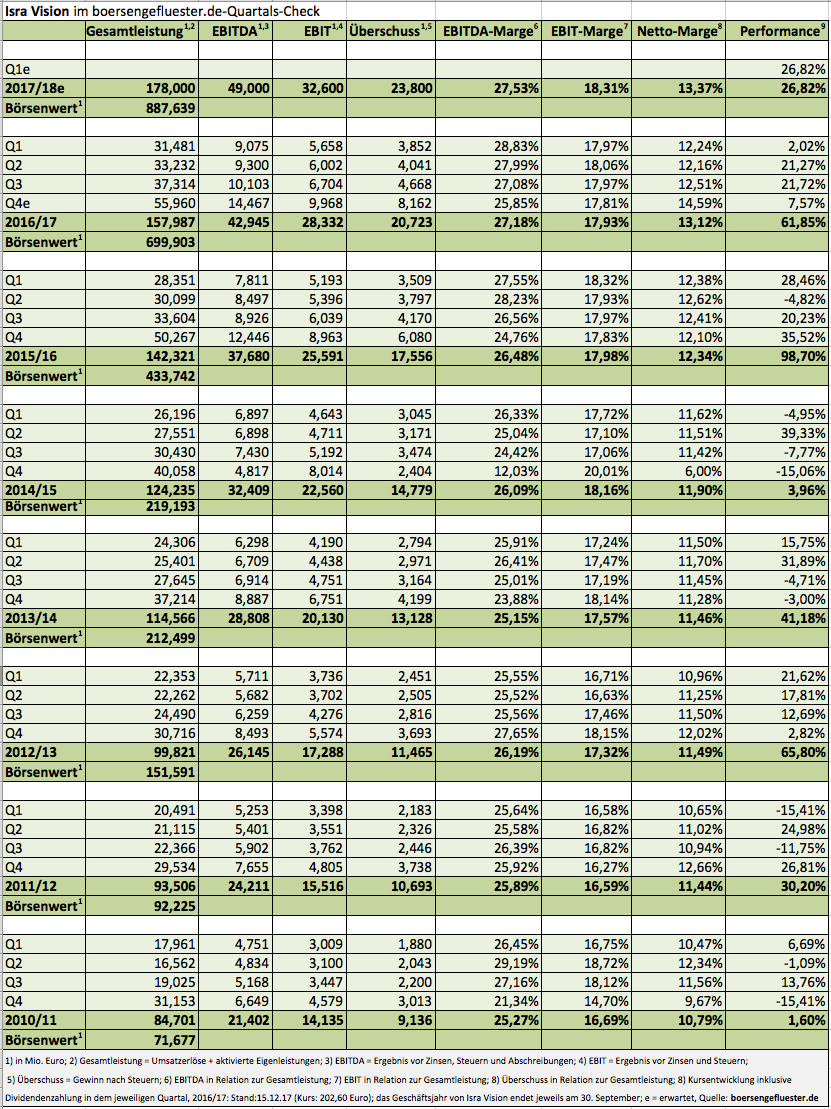

Einmal mehr legt Isra Vision ein Stück besser als zu erwartende Zahlen vor – und einmal mehr nimmt der Kapitalmarkt die Neuigkeiten euphorisch auf. So kletterte der Börsenwert des Anbieters von Inspektionssystemen zur Steuerung von industriellen Produktionsabläufen allein in den vergangenen drei Tagen um rund 30 Prozent auf jetzt fast 888 Mio. Euro. Längst vorbei die Zeiten, als der TecDAX-Aspirant mit dem Doppelten oder gar Einfachen Umsatz bzw. der Gesamtleistung (Umsatz plus aktivierte Eigenleistungen) gehandelt wurde. Bezogen auf das für 2017/18 (30. September) in Aussicht gestellte Erlöswachstum im niedrigen zweistelligen Prozentbereich liegt der Faktor von Umsatz zu Börsenwert mittlerweile bei knapp fünf. Das Kurs-Buchwert-Verhältnis (KBV) ist auf 5,1 geschossen, was ebenfalls meilenweit vom langjährigen Mittelwert entfernt ist. Zwar stellt CEO Enis Ersü für die ersten Quartale des neuen Geschäftsjahres den Abschluss mindestens einer Firmenübernahme in Aussicht. Wirklich neu sind die Zukaufsbestrebungen der Darmstädter freilich nicht und auf dem gegenwärtigen Kursniveau müsste Isra Vision schon einen dicken Fisch an Land ziehen, um nicht zu enttäuschen. Positiv im aktuellen Zahlenwerk sieht boersengefluester.de insbesondere den erneut sehr hohen Cashflow von 37,01 Mio. Euro. In früheren Jahren war genau diese Kennzahl eine der Schwachstellen von Isra Vision. Zugegeben: Mit unserer Halten-Einschätzung waren wir viel zu vorsichtig. Kurse nördlich von 200 Euro hätten wir der Aktie vermutlich erst in zwei Jahren zugetraut. Also: Wer sich von der aktuellen fundamentalen Bewertung nicht abschrecken lässt, bleibt am besten engagiert. Neuengagements hält boersengefluester.de dagegen für ein gewagtes Unterfangen.

[shortcodedisplaychart isin=”DE0005488100″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0005488100″]

[financialinfobox wkn=”548810″]

Die Beteiligungsgesellschaft 3U Holding scheint ihre Kommunikation mit dem Kapitalmarkt tatsächlich zu intensivieren. Wenige Wochen nach dem Investorengespräch am Rande des Eigenkapitalforums in Frankfurt – siehe dazu auch den Beitrag auf boersengefluester.de HIER – haben die Marburger eine erste messbare Prognose für 2018 veröffentlicht. Demnach ist bei Erlösen zwischen 46 und 50 Mio. Euro mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 6,5 bis 8,5 Mio. Euro zu rechnen. Zur Einordnung: Stefan Scharff von SRC Research hatte zuletzt mit einem EBITDA von 8,4 Mio. Euro für 2018 kalkuliert. Um die Erwartungen zu toppen, müssen sich die Marburger also strecken. Ähnlich beim Überschuss, wo die 3U Holding eine Größenordnung zwischen 1,0 und 2,0 Mio. Euro avisiert. SRC Research wiederum ging zuletzt von einem erwarteten Nettogewinn von 2,1 Mio. Euro aus. „Die Planzahlen sind geprägt von unterschiedlichen Erwartungen für die einzelnen Segmente“, betont die 3U Holding. Im Bereich Telekommunikation/IT-Technologie ist mit rückläufigem Telefoniegeschäft und einer „sehr erfreulichen“ Entwicklung für das Segment Cloud Computing (weclapp) zu rechnen. Für den Bereich Erneuerbare Energien geht der Vorstand abermals von einem Windparkverkauf aus. Für den Bereich Haustechnik/Heimwerker (Selfio) ist mit steigenden Erlösen und einer höheren Marge zu rechnen. Insgesamt decken sich diese Szenarien mit den zuletzt in Frankfurt kommunizierten Erwartungen für 2018. Schließlich ist auch kaum zu erwarten, dass sich der Vorstand schon zum jetzigen Zeitpunkt unnötig weit aus dem Fenster lehnt. Für boersengefluester.de bleibt der Small Cap damit eine interessante Depotbeimischung. Ziel ist es, dass der Kurs zumindest die Lücke zum Buchwert schließt. Damit hätte der Titel ein Potenzial nach oben von rund einem Viertel.

[shortcodedisplaychart isin=”DE0005167902″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0005167902″]

[financialinfobox wkn=”516790″]