[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

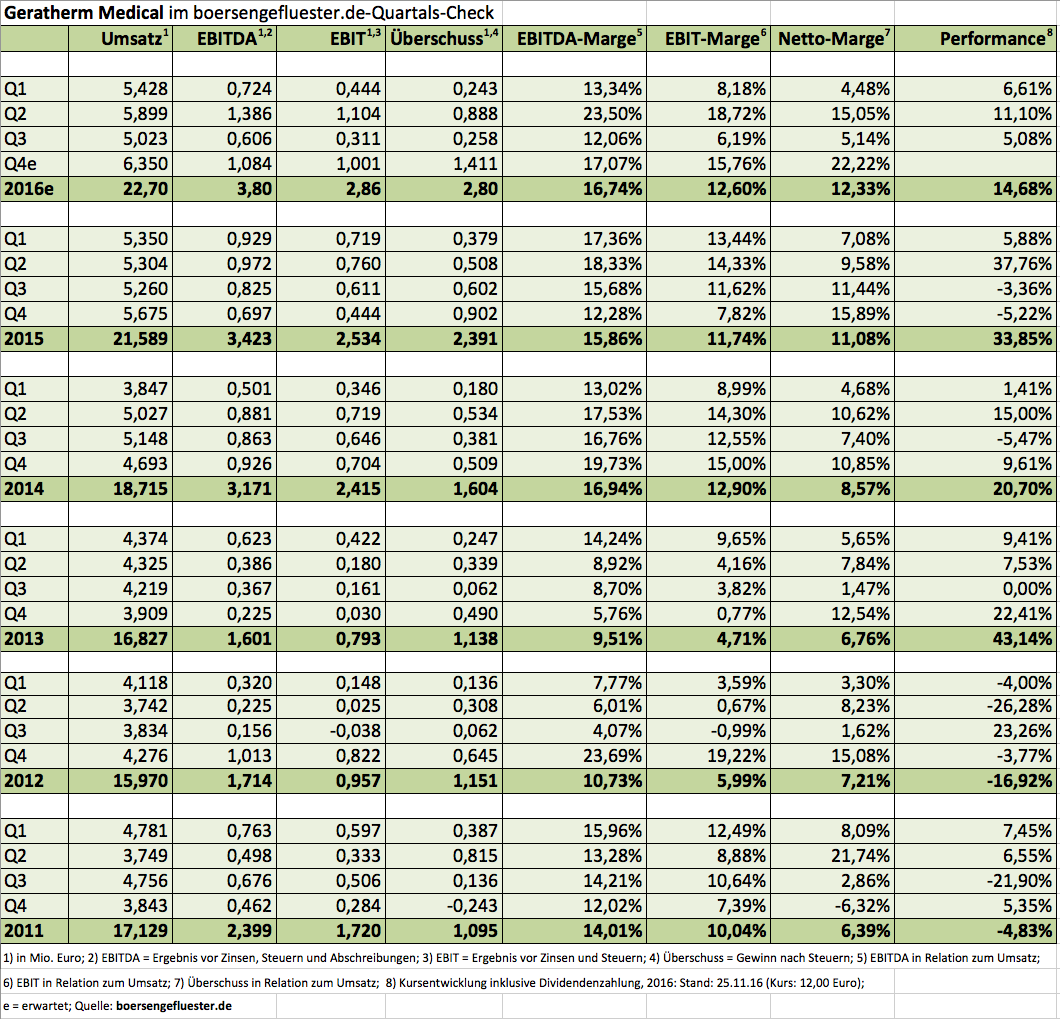

Gegen eine Performance seit Jahresbeginn von knapp 15 Prozent lässt sich ja noch nicht einmal was sagen, zumal der Anteilschein von Geratherm Medical in den drei Jahren zuvor jeweils kräftig an Wert gewonnen hat. Trotzdem läuft es bei dem Anbieter von Medizintechnikequipment aus dem Mess- und Wärmebereich 2016 nicht konstant rund. Zwar konterte die Gesellschaft den schwachen Jahresauftakt mit ansprechenden Q2-Daten. Die jetzt vorgelegten Zahlen für das dritte Quartal sind mit Erlösen von gerade einmal 5,0 Mio. Euro allerdings wieder ein Rückschritt. Insbesondere die im Segment Wärmesysteme zugeordnete LMT Medical Systems aus Lübeck – die Gesellschaft stellt Inkubatoren mit eingebauten Magnetresonanz-Tomografen (MRT) zur Untersuchung von Frühgeborenen her – hat zurzeit eine ausgeprägte Absatzschwäche. Dabei war die Hoffnung, dass LMT bereits im dritten Quartal wieder an Schwung gewinnt. Nun ruhen die Erwartungen auf dem Abschlussviertel. Geratherm selbst spricht von einer „Verschiebung potenzieller Aufträge“.

Immerhin: Die restlichen Geschäftsbereiche kommen weiter gut voran. Der Hoffnungsträger apoplex – hier sind die Aktivitäten im Bereich der digitalen Diagnose von Vorhofflimmern gebündelt – kommt nach neun Monaten 2016 bereits auf Erlöse von 825.000 Euro (Vorjahr: 448.000 Euro) und ein Betriebsergebnis 144.000 Euro (Vorjahr: 21.000 Euro). Interessant werden die Gesamtjahresergebnisse aber auch aus einem anderen Grund: Dem Vernehmen nach hat Geratherm nämlich seinen gesamten Bestand an Aktien des Darmkrebstestanbieters Epigenomics verkauft. Zudem stellen sich die Thüringer auf das zu erwartende Übernahmeangebot von CompuGroup Medical für Agfa-Gaevert ein. Geratherm hält immerhin 700.000 Agfa-Gaevert-Aktien, die mit jeweils 3,54 Euro in der Bilanz stehen. Aktuelle Notiz: 4,00 Euro. Unterm Strich sollte Geratherm nach der Hauptversammlung am 6. Juni 2017 mindestens wieder eine Dividende von 0,50 Euro je Aktie zahlen. Damit bleibt das Papier schon allein aus Dividendengesichtspunkten interessant. Die aktuelle Seitwärtstendenz des Small Caps könnte zwar noch eine Weile anhalten. Auf Sicht von sechs bis zwölf Monaten bleibt boersengefluester.de aber sehr zuversichtlich gestimmt.

[shortcodedisplaychart isin=”DE0005495626″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”549562″]

[basicinfoboxsc isin=”DE0005495626″]

Es gibt nicht so fürchterlich viele Vorstände im Spezialwertebereich, die auf Investorenkonferenzen derart smart und souverän präsentieren wie Dirk Markus, dem CEO der Beteiligungsgesellschaft Aurelius Equity Opportunities. Das hat der Manager auf dem Eigenkapitalforum einmal mehr bewiesen. Dabei ist die Story seit vielen Jahren quasi ohne große Änderungen ausgekommen. Die in Grünwald bei München angesiedelte Gesellschaft kauft Unternehmen in Sondersituationen zu einem meist symbolischen Preis, bringt die Firmen auf Kurs und bewegt sich dann auf einen Exit zu. Treiben lässt sich Aurelius dabei nicht. Bei Berentzen, dem letzten größeren Verkauf, war Aurelius immerhin acht Jahre engagiert. Für die Aktionäre von Aurelius hat sich diese Strategie mehr als ausgezahlt. Inklusive Dividenden türmt sich die Performance der vergangenen fünf Jahre auf weit mehr als 600 Prozent. Im Zentrum der Präsentation auf dem Eigenkapitalforum stand naturgemäß die Übernahme von Office Depot Europa – mit einem Umsatz von 2 Mrd. Euro immerhin die bislang größte Transaktion in der Firmenhistorie. Ansonsten ging es eher um abgeschlossene Restrukturierungserfolge wie die der ehemaligen Post-Hotels. Den Bootsbauer HanseYachts erwähnte Markus in Frankfurt nur am Rande, als eine der vermutlich bekanntesten Beteiligungen aus dem Portfolio. Dabei sind auch bei den Greifswaldern die operativen Fortschritte immer sichtbarer, selbst wenn zuletzt unterm Strich noch rote Zahlen standen. Für 2016/17 rechnet HanseYachts mit einem „nahezu ausgeglichenen“ Ergebnis. Getuschelt wird in Investorenkreisen nun, dass Aurelius hier vielleicht sogar ein wenig Schützenhilfe leisten könnte. Konkret geht es um 2014 emittierte HanseYachts-Anleihe (WKN: A11QHZ) im Nominalwert von 13 Mio. Euro. Der Bond läuft noch bis 3. Juni 2019 und ist mit einem Kupon von 8,0 Prozent ausgestattet. Frühestens ab 3. Juni 2017 ist die HanseYachts AG berechtigt, die Schuldverschreibung ganz oder teilweise zu kündigen. Die Spekulation geht nun dahin, dass die Vorpommeraner diese Option ziehen könnten und sich mit Hilfe von Aurelius auf eine günstigere Finanzierungsform verständigen.

[shortcodedisplaychart isin=”DE000A0JK2A8″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”A0JK2A”]

[basicinfoboxsc isin=”DE000A0JK2A8″]

[shortcodedisplaychart isin=”DE000A0KF6M8″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”A0KF6M”]

[basicinfoboxsc isin=”DE000A0KF6M8″]

Auf der Hauptversammlung im kommenden Jahr soll der Neustart von bmp als Vollsortimenter im Schlafbereich (Matratzen, Betten, Bettwäsche etc.) sich auch in einem neuen Namen widerspiegeln. Das sagt uns Vorstand Oliver Borrmann im Hintergrundgespräch auf dem Eigenkapitalforum. Wie die Gesellschaft nach der Umfirmierung heißen wird, lässt der Manager freilich noch nicht durchblicken. Ob der Schritt helfen wird, um die Story endlich auch auf dem Kurszettel nachhaltig anzuschieben, bleibt ohnehin offen. Keinesfalls eine Option ist es dagegen für Borrmann, den im Penny-Stock-Terrain driftenden Aktienkurs via Reverse-Split über die 1-Euro-Marke zu hieven. „Das müssen wir aus eigenen Kraft schaffen“, sagt Borrmann. Die Stimmung gegenüber dem Small Cap bleibt derweil zweigeteilt: Nicht wenige Anleger, haben angesichts der mauen Performance mit dem Titel längst abgeschlossen. Boersengefluester.de traf auf dem Eigenkapitalforum aber auch Investorengruppen, die bmp vor einer großen Zukunft sehen. Nichts geändert hat sich am Fahrplan, wonach die noch vorhandenen Beteiligungen aus der Zeit als Medien-Holding bis Ende 2017 verkauft sein sollen. Gegenwärtiger Buchwert: 11 Mio. Euro. Am Kurs abgeperlt ist derweil der Ende Oktober gemeldete Verkauf des Anteils an dem Wirtschaftsmagazin brand eins für einen „unteren einstelligen“ Millionenbetrag. Die Analysten von Montega gehen davon aus, dass bmp aus der Transaktion zwischen 2 und 3 Mio. Euro zugeflossen sind. Hier hatte sich manch einer mit Sicherheit mehr erhofft. Im operativen Geschäft setzt Borrmann insbesondere darauf, dass es bmp schafft, seine Produkte so schnell es geht auszuliefern – nach Möglichkeit innerhalb von 24 Stunden. „Wir wollen stufenweise in das Prime-Programm von Amazon rein“, lautet die Vorgabe. Insgesamt ist der Titel zurzeit aber wohl nur eine Halten-Postion.

[shortcodedisplaychart isin=”DE0003304200″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”330420″]

[basicinfoboxsc isin=”DE0003304200″]