Aktuell zu Ihren Aktien[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

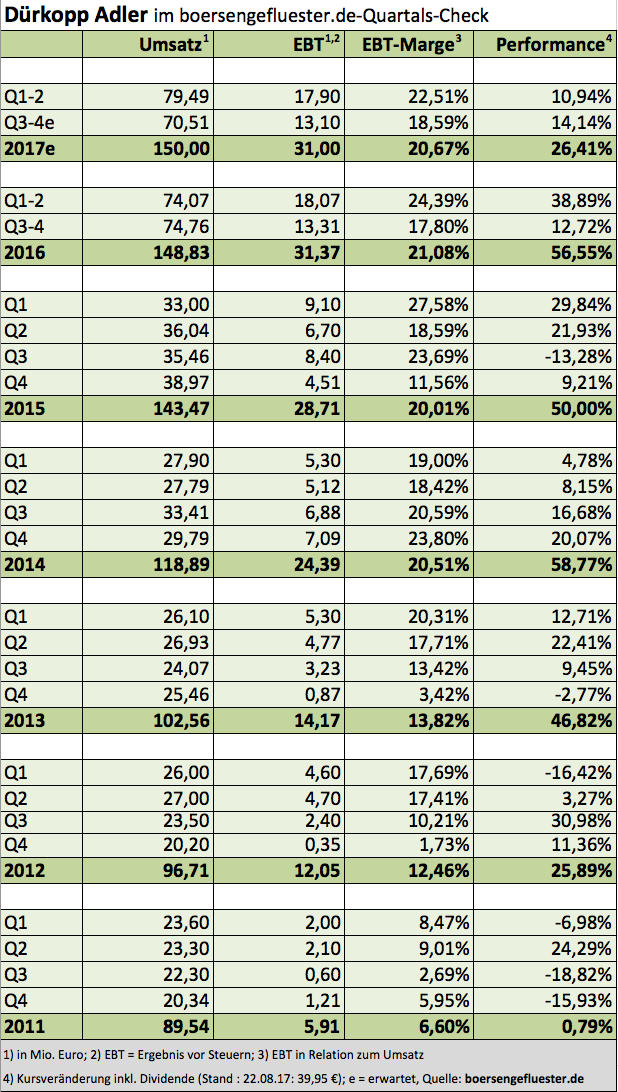

Die Spekulation bei Dürkopp Adler auf einen Squeeze-out mit satter Abfindungsprämie hat bereits einen langen Bart. Zumindest bislang hat der chinesische Großaktionär ShangGong allerdings noch keinerlei Anstalten Richtung Börsenrückzug gemacht (Interessante Infos dazu finden Sie etwa in dem Beitrag auf NeueWestfälische HIER). Und so richtet sich der Blick der Anleger vorerst weiter auf die operative Entwicklung des Anbieters von Nähmaschinen für den industriellen Einsatz. Zum Halbjahr 2017 kam Dürkopp Adler auf ein Umsatzplus von 6,1 Prozent auf 79,49 Mio. Euro. Der Gewinn vor Steuern fiel aufgrund deutlich erhöhter Geschäfte mit Produkten von Unternehmen aus der ShangGong-Gruppe, wo Dürkopp Adler quasi nur als Zwischenhändler auftritt, sowie einem schlechteren Finanzergebnis um 0,9 Prozent auf knapp 17,90 Mio. Euro zurück. Die offizielle Prognose für das Gesamtjahr sieht nun einen Umsatz leicht oberhalb der 2016 erreichten 148,83 Mio. Euro sowie einen Gewinn vor Steuern „auf dem gleichen Level“ wie im Vorjahr als Dürkopp Adler auf 31,37 Mio. Euro kam.

Zum Vergleich: Im Geschäftsbericht für 2016 formulierte der Vorstand Erlöse in einer Bandbreite von 145 bis 155 Mio. Euro sowie einen Gewinn vor Steuern in einer Spanne zwischen 26 und 32 Mio. Euro als Ziel. Zumindest was das Ergebnis angeht, scheint nun also der oberen Bereich des ursprünglich genannten Korridors die realistische Variante zu sein. Zu hoch sollten Anleger die Erwartungshaltung aber nicht schrauben. In der Vergangenheit war die Gewinnausbeute in der zweiten Jahreshälfte meist deutlich geringer als in den ersten sechs Monaten. Das ändert aber nicht daran, dass Aktie von Dürkopp Adler weiterhin sehr moderat bewertet ist. Abzüglich der Netto-Liquidität von annähernd 40 Mio. Euro beträgt der Unternehmenswert rund 262 Mio. Euro. Das um Anteile Dritter bereinigte Eigenkapital erreicht 100 Mio. Euro – das sind 12,20 Euro je Aktie. Für erfahrene Small Cap-Investoren mit Weitblick bleibt der Anteilschein vorn Dürkopp Adler eine attraktive Wette auf das „Endspiel“. Wobei: Momentan performt der Titel auch ohne konkrete Abfindungsfantasie sehr rasant. Immerhin schoss die Notiz zuletzt auf ein All-Time-High bei 39,95 Euro.

[shortcodedisplaychart isin=”DE0006299001″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0006299001″]

[financialinfobox wkn=”629900″]

Großartige Neuigkeiten gibt es eigentlich gar nicht bei Frosta – mal abgesehen davon, dass sich die Gesellschaft Anfang Mai in Italien verstärkt hat und dort die Markenrechte an drei Tiefkühlmarken („La Valle degli Orti“, „Surgela“ und „Mare fresca“) von Nestlé erworben hat. Auf der Habenseite steht sicher auch, dass die Halbjahreszahlen mit einem Zuwachs des Gewinns vor Zinsen und Steuern (EBIT) von fast zehn Prozent auf 15,10 Mio. Euro einen Tick besser ausfielen, als zu erwarten war. Bemerkenswert ist es dennoch, wie stark sich der Aktienkurs von Frosta zurzeit präsentiert. Mit 71 Euro hat der Titel jetzt sogar ein neues Rekordhoch erreicht, nachdem die Notiz vorher ein Viertel Jahr kaum Bewegung zeigte. Doch solche Phasen sind typisch für die Frosta-Aktie und machen das Papier zu einem idealen Langfristinvestment aus dem Small-Cap-Sektor. Gleichwohl stellt sich natürlich auch hier die Frage nach der Bewertung. Immerhin türmt sich die Marktkapitalisierung auf mittlerweile fast 484 Mio. Euro. Das entspricht dem 3,3fachen des Eigenkapitals und einem Faktor von mehr als 22 auf den zuletzt erzielten Netto-Gewinn. Mit Blick auf 2018 dürfte sich das Kurs-Gewinn-Verhältnis (KGV) zwar auf gut 20 verringern – was freilich aber immer noch eine stattliche Relation ist. Dennoch bleibt boersengefluester.de bei der positiven Einschätzung für den Small Cap. Zu Frosta gibt es ganz überwiegend nur positive Schlagzeilen, was im Lebensmittelsektor ja nicht unbedingt eine Selbstverständlichkeit ist. Deutlich ausbaufähig sind eigentlich nur die Investor-Relations-Aktivitäten des Familienunternehmens aus Bremerhaven. Auf den einschlägigen Kapitalmarktkonferenzen ist Frosta jedenfalls nie zu sehen.

[shortcodedisplaychart isin=”DE0006069008″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”606900″]

[basicinfoboxsc isin=”DE0006069008″]