[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

Weitgehend losgelöst vom Gesamtmarkt zieht der Aktienkurs von Dürkopp Adler seine Bahnen – und zwar mit Drang nach oben. Das mag zu einem stattlichen Teil an der Aktionärsstruktur liegen: Gut 94 Prozent der Anteile befinden sich im Besitz des chinesischen Nähmaschinenproduzenten ShangGong. Und so gibt es immer wieder Spekulationen, dass ShangGong die im General Standard gelisteten Aktien von Dürkopp Adler via Squeeze-out von der Börse nehmen könnte – freilich mit einer gut dotierten Abfindung für die Streubesitzaktionäre. Operativ entwickelt sich der Hersteller von Industrienähmaschinen nämlich seit einigen Jahren richtig gut. 2016 kamen die Bielefelder bei Erlösen von 148,8 Mio. Euro auf einen Gewinn vor Steuern von 26,2 Mio. Euro – nach 24,3 Mio. Euro im Jahr zuvor. Damit bewegt sich Dürkopp Adler nun bereits das dritte Jahr in Folge bei einer Marge von mehr als 20 Prozent. In Aussicht gestellt hatte der Vorstand ursprünglich Erlöse zwischen 130 und 140 Mio. Euro sowie einen Gewinn vor Steuern in einem Korridor von 22,8 bis 24,5 Mio. Euro. Kleiner Wermutstropfen: Im zweiten Halbjahr 2016 lag die Rendite vor Steuern mit 17,8 Prozent um 6,55 Prozentpunkte niedriger als in den ersten sechs Monaten. Bleibt abzuwarten, woran das lag. Den kompletten legt die Gesellschaft am 8. März 2017 vor. Für Value-Anleger bleibt der Titel nach Auffassung von boersengefluester.de aber eine interessante Wahl: Immerhin bekommen die Investoren für eine Marktkapitalisierung von 299 Mio. Euro eine Menge Gegenwert – nicht nur wegen des Netto-Finanzguthabens von zuletzt fast 35 Mio. Euro. Vor allen Dingen unter Ertragsgesichtspunkten bietet Dürkopp Adler attraktive Kennzahlen: So wird das Unternehmen (cashbereingt) gerade einmal mit dem 8,3fachen des 2016er-EBIT von 31,8 Mio. Euro gehandelt.

[shortcodedisplaychart isin=”DE0006299001″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”629900″]

[basicinfoboxsc isin=”DE0006299001″]

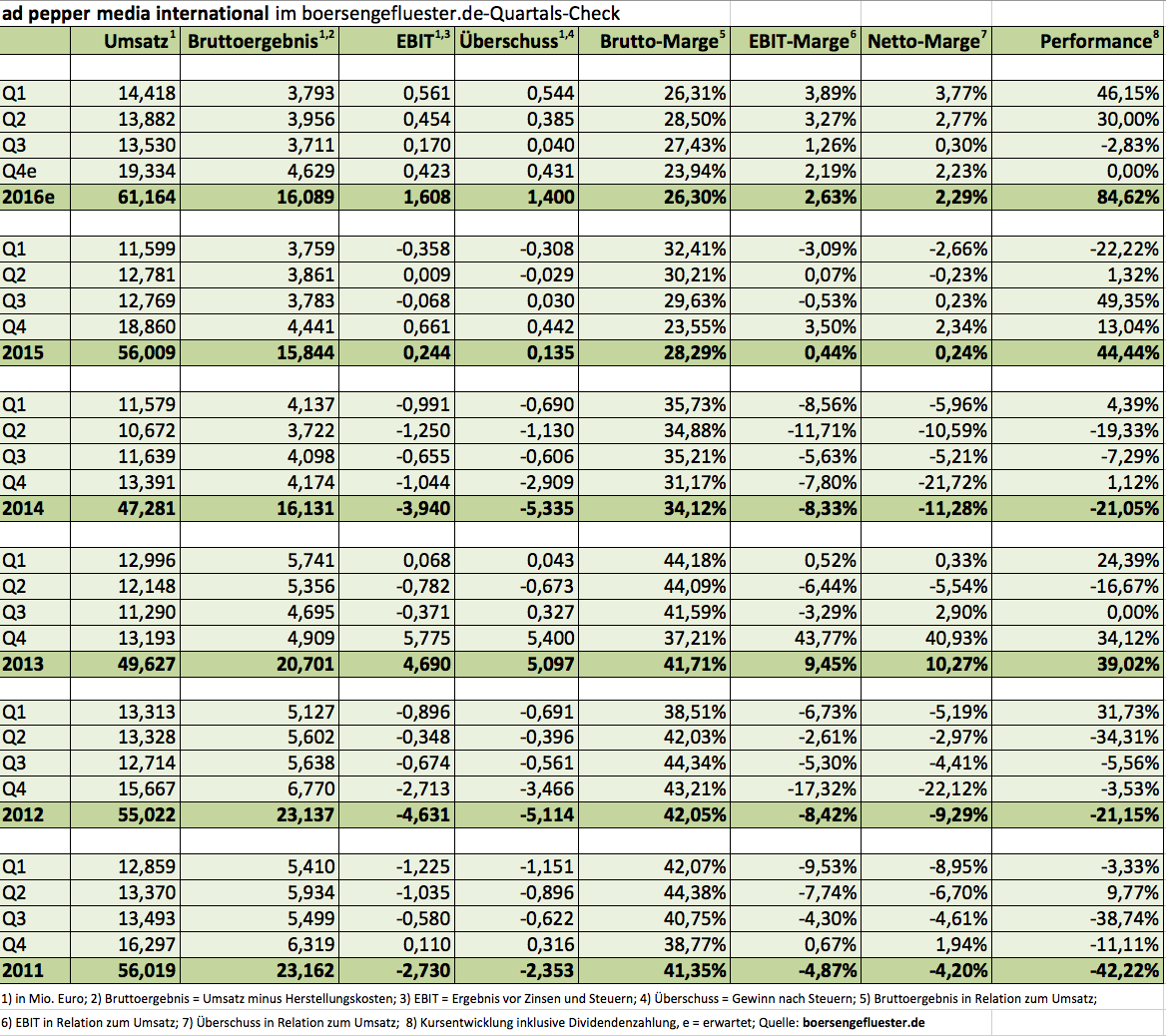

Da gibt es kein Vertun: Von den ad pepper-Jahreszahlen hatten wir uns deutlich mehr erhofft – trotz der zu erwartenden Belastung aus der Schwäche des britischen Pfunds für den zum Konzernverbund gehörenden Affiliate-Marketingspezialisten Webgains. So blieb 2016 – bei Erlösen von 61,16 Mio. Euro – ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 1,75 Mio. Euro stehen. Das übertrifft den vergleichbaren Vorjahreswert von 539.000 Euro zwar deutlich, ist aber eben nicht so viel wie zu vermuten war. Da ad pepper frei von Bankschulden agiert und zudem über liquide Mittel von 19,59 Mio. Euro verfügt, ist der Gewinn vor Abzug von Steuern mit 1,69 Mio. Euro (Vorjahr: 0,44 Mio. Euro) nicht all zu weit vom EBITDA entfernt. Die Marktkapitalisierung beträgt beim gegenwärtigen Aktienkurs von 2,52 Euro rund 58 Mio. Euro. Bereinigt um die Cashposition erreicht der Unternehmenswert etwa 38 Mio. Euro. Das sieht mit Blick auf die jetzt vorgelegten Zahlen für 2016 nicht übermäßig attraktiv aus. Allerdings gehen wir davon aus, dass 2017 – und vor allen Dingen 2018 – deutliche Verbesserungen bringen wird. Eine gewisse Unsicherheit besteht zurzeit dadurch, dass noch kein Nachfolger für die scheidende Vorstandsvorsitzende Ulrike Handel benannt ist. Nach vier Jahren ad pepper wechselt die ehemalige Springer-Managerin per Anfang Mai 2017 als neue CEO zur Wiesbadener Agenturgruppe Dentsu Aegis Network. Summa summarum scheint die ad pepper-Aktie aber haltenswert. Die Analysten von Montega haben sogar ihre Kaufen-Einschätzung bestätigt, mit einem um 10 Cent auf 3,00 Euro reduzierten Kursziel. Als Vergleichsgruppe aus dem börsennotierten Bereich bieten sich grundsätzlich Unternehmen wie YOC, SinnerSchrader, Syzygy und auch die im MDAX notierte Ströer an. Aufgrund der unterschiedlichen Ausrichtung und auch Größe lassen sich nach Auffassung von boersengefluester.de aber keine sinnvollen Vergleiche heranziehen. Die wirklichen Wettbewerber wie Zanox, Affilinet oder auch CJ Affiliate hingegen sind allesamt nicht gelistet.

[shortcodedisplaychart isin=”NL0000238145″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”940883″]

[basicinfoboxsc isin=”NL0000238145″]