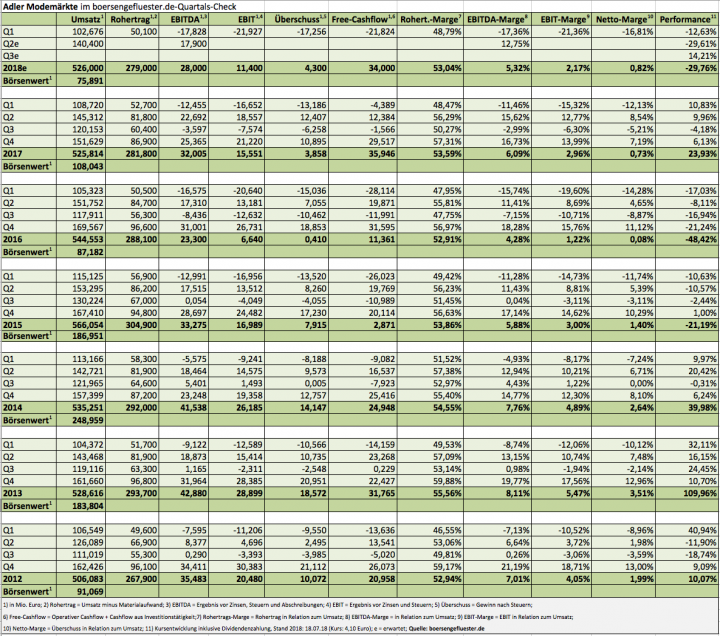

Vielleicht war der Aktienkurs von Adler Modemärkte zuletzt einfach auch ein Stück zu weit abgetaucht. Ein Kursminus von im Tief gut 40 Prozent seit Jahresbeginn muss man in der aktuellen Börsenphase schließlich auch erst einmal hinbekommen. Fakt ist aber auch, dass die vom Vorstand Ende Februar verabschiedete ‚Strategie 2020“ an der Börse gefloppt ist. Die Textilkette zu einer „stationären und digitalen Plattform für Menschen ab 55 Jahren zu machen“, hört sich aus Investorensicht vermutlich doch etwas zu abstrakt an. Den Rest besorgten dann die schwachen Zahlen zum Auftaktquartal 2018 sowie die Anfang Juni angekündigte Neustrukturierung des Aktionärskreises – bei der es immerhin um knapp 53 Prozent der Aktien geht (siehe dazu auch den Beitrag von boersengefluester.de HIER). Umso erleichterte sind einige Investoren nun, dass Adler Modemärkte mit den Vorabdaten zum zweiten Quartal 2018 zumindest keine neuerliche Enttäuschung liefert und die Prognosen für das Gesamtjahr bestätigte. Demnach bleibt es dabei, dass bei weitgehend konstanten Erlösen mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 26 und 29 Mio. Euro zu rechnen ist.

Verglichen mit dem um die positiven Effekte aus Immobilientransaktionen bereinigten Vorjahreswert von 25,4 Mio. Euro, würde Adler Modemärkte also auf eine leichte Verbesserung der operativen Ertragskennzahlen zusteuern. Historisch gesehen bewegt sich die Gesellschaft aus Haibach in der Nähe von Aschaffenburg zwar immer noch auf einem eher mäßigen Niveau, doch bereits ab dem kommenden Jahr sollen die Strategie 2020 sowie der neue Logistikdienstleister Meyer & Meyer positiv aufs Zahlenwerk abstrahlen. Die Analysten von Montega Research aus Hamburg kalkulieren für 2019 mit einem EBITDA von 31,6 Mio. Euro. Gemessen daran sieht die Marktkapitalisierung von 76 Mio. Euro geradezu geschenkt aus. Dementsprechend üppig setzt Montega auch das Kursziel an: 6,30 Euro entsprechen einem Potenzial von deutlich mehr als 50 Prozent.

[shortcodedisplaychart isin=”DE000A1H8MU2″ ct=”1Y” cwidth=”595″ cheight=”350″]

Doch den hohen Chancen stehen eben auch beträchtliche Risiken gegenüber: In erster Linie geht es dabei um nicht weniger als die Frage nach dem grundsätzlichen Geschäftsmodell. Das Management um CEO Thoms Freude hat sich darauf festgelegt, dass die zurzeit 180 Adler-Filialen vorerst der wichtigste Vertriebskanal bleiben sollen. Zudem wollen die Unterfranken – neben dem eigenen Online-Shop – aber auch andere bekannte Marktplätze nutzen. Zudem soll der Anteil der Eigenmarken bis 2020 von derzeit rund drei Viertel auf 85 Prozent klettern. Am Ende erhofft sich die Gesellschaft eine Stabilisierung der Umsätze sowie eine – vergleichen mit dem aktuellen Ergebnisniveau – prozentual deutlich zweistellige Verbesserung des operativen Ergebnisses. Für Investoren, die das schwierige Thema Mode- beziehungsweise Einzelhandelsaktien nicht komplett aus ihrem Depot verbannen möchten, bietet der Small Cap auf dem aktuellen Niveau durchaus eine faire Chance-Risiko-Kombination. Zudem notiert der Anteilschein mit einem Abschlag von rund sieben Prozent auf den Buchwert.

Von erheblicher Bedeutung ist freilich, zu welchem Ergebnis der Verkaufsprozess von S&E Kapital – ein Joint Venture aus der Steilmann SE und der Private-Equity-Gesellschaft Excalibur – führen wird: und da wagen wir keine Prognose. Gelistet ist Adler Modemärkte im streng regulierten Prime Standard.

[basicinfoboxsc isin=”DE000A1H8MU2″]

[financialinfobox wkn=”A1H8MU”]

Foto: Adler Modemärkte AG

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]