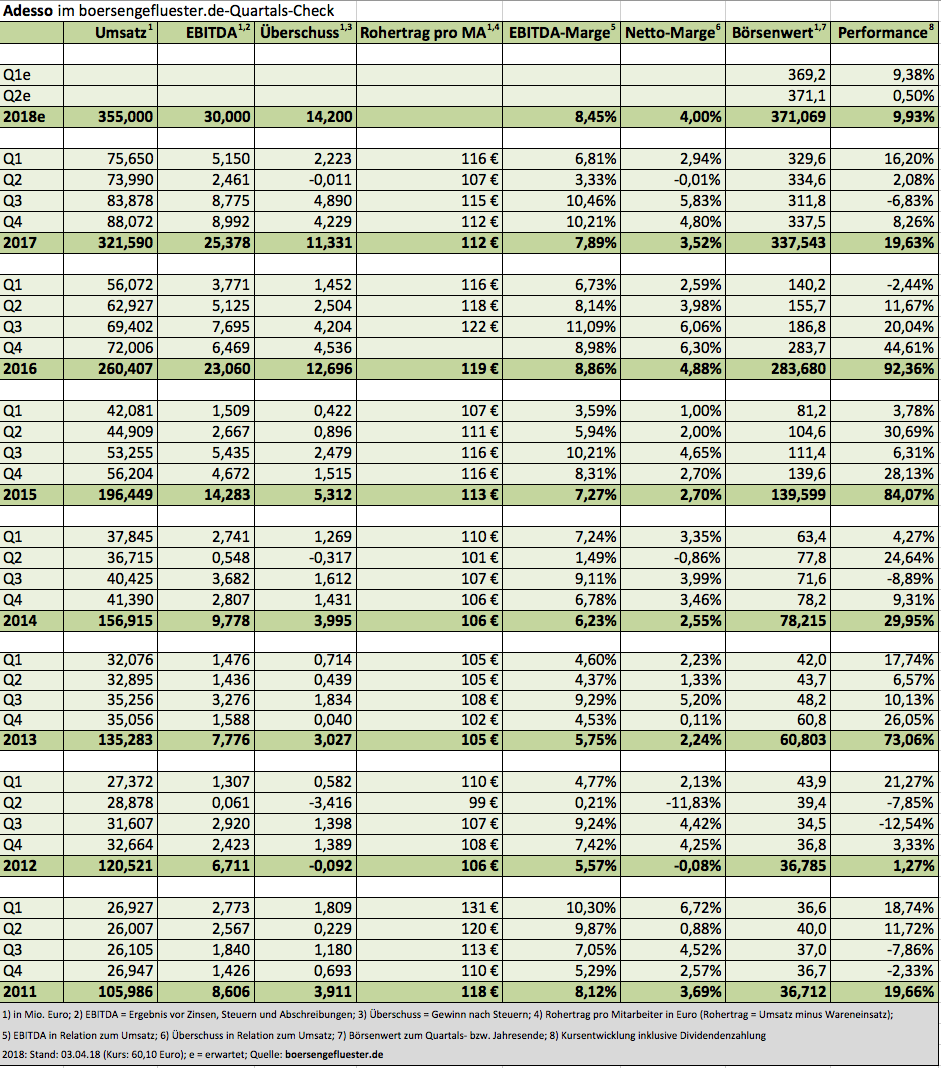

„Für 2017 hatten wir uns besonders hohe Ziele für das organische Umsatzwachstum und die Einstellung zusätzlicher Mitarbeiter gesetzt“, betont das Management von Adesso im gerade veröffentlichten Geschäftsbericht. Das Ergebnis kann sich sehen lassen: Im vergangenen Jahr kam der IT-Dienstleister auf ein Erlösplus von 23,2 Prozent auf 321,59 Mio. Euro. Rund 19 Prozentpunkte davon sind organischer Natur – beruhen also nicht auf Zukäufen. Die Zahl der Mitarbeiter stieg um stattliche 538 auf 2.712. Kein Wunder, dass die Dortmunder ihren – ohnehin in jedem Jahr sehr lesenswerten – Geschäftsbericht diesmal unter das Motto „Unsere Motivation: Bei Adesso stehen die Mitarbeiter im Mittelpunkt“ gestellt haben. Mit einer einseitigen Ausrichtung auf die Themen Umsatz und Mitarbeiter, geben sich Börsianer freilich nicht zufrieden. Und so waren die Anleger auch erleichtert, als die Gesellschaft Mitte Februar 2018 bekannt gab, dass die – schon im August 2017 auf eine Spanne von 20 bis 24 Mio. Euro – gesenkte Prognose für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) vermutlich übertroffen werde. Herausgekommen sind am Ende ein EBITDA von 24,38 Mio. Euro sowie ein Überschuss von 11,33 Mio. Euro, was sich wiederum im Wesentlichen mit den jüngsten Analystenschätzungen deckt.

„Für 2017 hatten wir uns besonders hohe Ziele für das organische Umsatzwachstum und die Einstellung zusätzlicher Mitarbeiter gesetzt“, betont das Management von Adesso im gerade veröffentlichten Geschäftsbericht. Das Ergebnis kann sich sehen lassen: Im vergangenen Jahr kam der IT-Dienstleister auf ein Erlösplus von 23,2 Prozent auf 321,59 Mio. Euro. Rund 19 Prozentpunkte davon sind organischer Natur – beruhen also nicht auf Zukäufen. Die Zahl der Mitarbeiter stieg um stattliche 538 auf 2.712. Kein Wunder, dass die Dortmunder ihren – ohnehin in jedem Jahr sehr lesenswerten – Geschäftsbericht diesmal unter das Motto „Unsere Motivation: Bei Adesso stehen die Mitarbeiter im Mittelpunkt“ gestellt haben. Mit einer einseitigen Ausrichtung auf die Themen Umsatz und Mitarbeiter, geben sich Börsianer freilich nicht zufrieden. Und so waren die Anleger auch erleichtert, als die Gesellschaft Mitte Februar 2018 bekannt gab, dass die – schon im August 2017 auf eine Spanne von 20 bis 24 Mio. Euro – gesenkte Prognose für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) vermutlich übertroffen werde. Herausgekommen sind am Ende ein EBITDA von 24,38 Mio. Euro sowie ein Überschuss von 11,33 Mio. Euro, was sich wiederum im Wesentlichen mit den jüngsten Analystenschätzungen deckt.

[financialinfobox wkn=”A0Z23Q”]

Längst hat sich auf dem Kapitalmarkt nach den Irritationen um die drohende Gewinnwarnung auch die Stimmung gegenüber der Adesso-Aktie wieder gebessert. Immerhin galten die Dortmunder – wenn es darum ging, die eigenen Vorhersagen zu übertreffen – über viele Jahre als so etwas wie „Mr. Zuverlässig“. Bemerkenswert an den nun präsentierten Jahreszahlen ist, dass Adesso erstmals zwei Quartale in Folge mit einer EBITDA-Marge von mehr als zehn Prozent abschließen konnte. Für 2018 stellt Finanzvorstand Christoph Junge derweil einen Erlösanstieg um mindestens neun Prozent auf Untergrenze 350 Mio. Euro in Aussicht. Das EBITDA soll ebenfalls um mindestens neun Prozent auf mehr als 27,7 Mio. Euro steigen. Auf Basis dieser Vorgabe liegt die Mindest-EBITDA-Rendite – wie 2017 – bei knapp acht Prozent. Wenn möglich, peilt Adesso aber eine Annäherung an die langfristig avisierte Bandbreite von neun bis elf Prozent bei der EBITDA-Marge an. Zur Einordnung: Die Analysten von Warburg Research rechnen in ihrer jüngsten Studie für 2018 mit einer EBITDA-Rendite von ziemlich genau acht Prozent, was bei geschätzten Erlösen von 359,1 Mio. Euro auf ein operatives Ergebnis von 28,8 Mio. Euro hinauslaufen würde. Die Experten von SMC Research sind in ihren Vorschaumodellen sogar noch ein Stück zuversichtlicher.

[shortcodedisplaychart isin=”DE000A0Z23Q5″ ct=”1Y” cwidth=”595″ cheight=”350″]

So gesehen, muss Adesso im Jahresverlauf noch ein Stück drauflegen, um die Erwartungen der Investoren einzulösen. Vor dem Hintergrund der bislang regelmäßig konservativen Planung, sollten die Analystenschätzungen aber nicht gänzlich zu ambitioniert sein. Bewertungstechnisch bewegt sich das Adesso-Papier traditionell im Premiumbereich, was angesichts der hohen Qualität des Unternehmens aber auch nicht sonderlich verwundert. So wird Adesso – bezogen auf die Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu dem für 2018 erwarteten EBITDA mit dem Faktor 12,3 gehandelt. Das Kurs-Buchwert-Verhältnis (KBV) liegt bei fast 5,8. Die Dividendenrendite ist trotz der Anhebung auf 0,40 Euro je Anteilschein vernachlässigbar. Trotzdem ist die Adesso-Aktie für boersengefluester.de ein Basis-Investment aus dem heimischen Small-Cap-Universum.

[basicinfoboxsc isin=”DE000A0Z23Q5″]

Foto: shutterstock