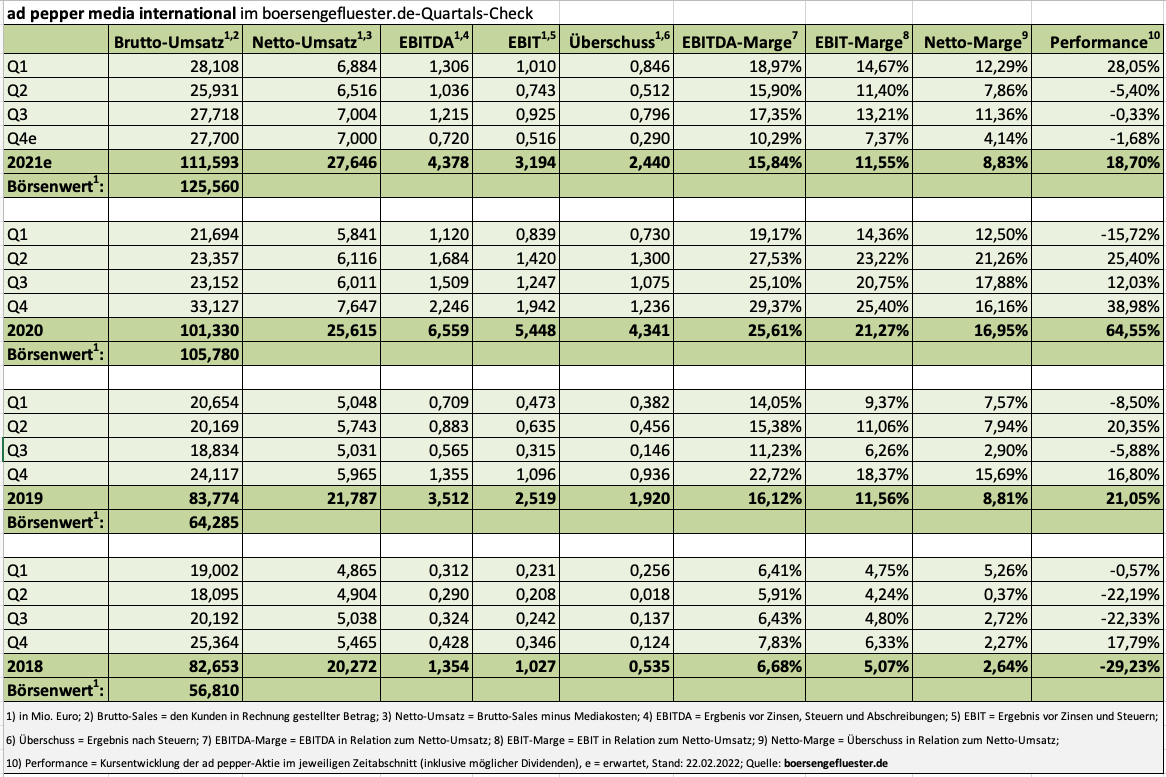

Wohltuend klare Worte von Jens Körner, dem CEO von ad pepper media International, bei seiner Präsentation auf der Montega Connect-Plattform zu den kürzlich vorgelegten Eckdaten für das vergangene Geschäftsjahr. „Wir hatten 2020 fulminant vom Lockdown profitiert. Damit war die Vergleichslatte zum Vorjahr diesmal offenbar ein wenig zu hoch. Ich gebe aber auch zu, dass ich mir mehr erhofft hatte.“ So fiel das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 2021 um rund ein Drittel auf 4,38 Mio. Euro zurück. Das ist zwar noch immer das zweitbeste Resultat der Firmengeschichte – aber eben doch ein ordentliches Stück weniger als zwischenzeitlich zu vermuten war. Entsprechend ist auch der Aktienkurs des Spezialisten für Performance-Marketing um mittlerweile rund 35 Prozent unter sein 52-Wochen-Hoch gerutscht. Natürlich gibt es etliche „Corona-Gewinner“, die an der Börse in den vergangenen Monaten sehr viel stärker abverkauft wurden. Aber das ist trotzdem nur ein schwacher Trost für Anleger.

Entsprechend bleibt die Frage, ob es sich lohnt, in dem Titel investiert zu bleiben. Für ad pepper media spricht zunächst einmal die Tatsache, dass die grundsätzlichen Trends – also E-Commerce und Online-Werbung – weiterhin voll intakt sind. Kaum vorhersehbar ist allerdings, wie stark die Normalisierung des Einkaufsverhaltens nach den Corona-Extremen tatsächlich ausfallen wird. „Daher auch zum jetzigen Zeitpunkt noch keine Guidance für 2022“, sagt Körner. Für eine validere Einschätzung werden die Nürnberger bis zur Veröffentlichung des Geschäftsberichts Ende März warten. Vermutlich liegt die Wahrheit irgendwo zwischen den üblichen Formulierungen der vergangen Jahre: Demnach würde die Spanne von „weiterem Wachstum“ bis „zweistelligem Wachstum“ reichen.

[shortcodedisplaychart isin=”NL0000238145″ ct=”1Y” cwidth=”595″ cheight=”350″]

Losgelöst davon hilft auch eine detailliertere Analyse des Zahlenwerks für 2021. Hauptverantwortlich für die Lücke beim EBITDA sind in erster Linie die nun schon etwas länger andauernde Schwäche der auf Leadgenerierung und E-Mail-Marketing spezialisierten Tochter ad pepper. Zuletzt blieben aber auch die Ergebnisse des Affiliate-Netzwerk Webgains hinter den Planungen zurück. Das kann sich aber schnell wieder drehen. Zudem gab es 2020 Sonderthemen wie eine überdurchschnittlich hohe erfolgswirksame Ausbuchung von Minibeträgen, die im Normalfall den angeschlossenen Webseitenbetreibern zugestanden hätten, die diese Gelder aber – aus welchen Gründen auch immer – nicht abgerufen haben. Solche Miniguthaben bleiben bei ad pepper media etwa dann stehen, wenn die Mindestschwelle von 50 Euro je Publisher nicht überschritten wird. 2021 gab es für ad pepper media International hier jedenfalls deutlich weniger an „sonstigen Erträgen“ einzubuchen.

Planen lässt sich die Höhe dieses Sammelpostens, in den auch Größen einfließen ohnehin nicht. Rein statistisch gesehen, müsste 2022 aus dieser Ecke aber eher mehr kommen als 2021. Bereinigt um alle ungewöhnlichen Posten, sähe der EBITDA-Rückgang von 2021 auf 2020 mit einem Minus von rund 18 Prozent auch schon deutlich geschmeidiger aus, als der jetzt berichtete Rückgang von 33 Prozent. Aber auch hier bleibt Jens Körner seiner konservativen Linie treu und stellt sein Reporting nicht auf weichgespülte Kennzahlen ab. „Adjustierte EBITDA-Zahlen sind am Ende Nebelkerzen“, sagt Körner.

Stand jetzt sieht boersengefluester.de für das laufende Jahr ohnehin keinen besonderen Bereinigungsbedarf. Die Betriebsausgaben werden wohl deutlich langsamer steigen als 2021. Das zusätzliche Personal ist nun ja eingestellt. Die üblichen Kostenoptimierungen bei Büromieten oder IT-Aufwendungen laufen weiter – werden aber keine signifikanten Auswirkungen haben. „So viel Fett ist da nicht“, sagt Körner. Summa summarum bleibt es bei unserem Investmentszenario: ad pepper media International ist super solide finanziert, das Geschäft bewegt sich insgesamt noch immer auf einem ansprechenden Niveau und verspricht darüber hinaus weiteres Wachstum. Das sind im Grunde gute Voraussetzungen. Zudem ist der Börsenwert von 95 Mio. Euro zu rund einem Viertel durch Cash unterlegt. Die Analysten von Montega haben das Kursziel zuletzt bei 7,30 Euro angesetzt. First Berlin taxiert den fairen Wert der Aktie leicht niedriger auf 7,10 Euro.

[basicinfoboxsc isin=”NL0000238145″]

[financialinfobox wkn=”940883″]

[sws_grey_box box_size=”640″]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: Pixabay

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]