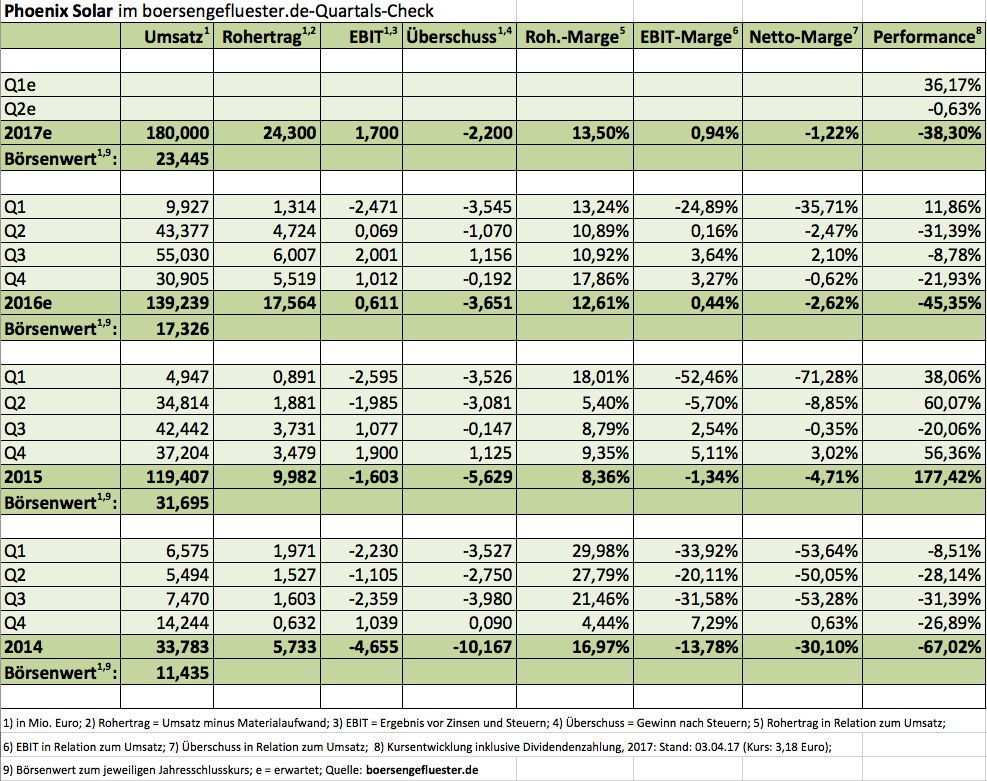

Immerhin: Die jüngsten Zahlen von Phoenix Solar kommen an der Börse ganz gut an – obwohl sie alles andere als eine positive Überraschung waren. Mit Erlösen von 139,24 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,61 Mio. Euro wurden die ursprünglichen Prognosen ohnehin meilenweit verfehlt, aber auch die – nach einigen Auftragsverschiebungen – deutlich tiefer gehängten Ziele für 2016 hat das Photovoltaiksystemhaus nur an der unteren Seite der Range erreicht. Da ist es nur ein schwacher Trost, dass überhaupt ein positives Betriebsergebnis herausgesprungen ist – erstmals seit 2010, als ein EBIT von 36,40 Mio. Euro in den Büchern stehen blieb. Angesichts des weiterhin tiefroten Finanzergebnisses blieb unterm Strich im vergangenen Jahr ein Fehlbetrag von 3,65 Mio. Euro stehen. Insbesondere aus Investorensicht fehlt es dem Unternehmen aus dem bayerischen Sulzemoos an einem Grundrauschen, um das schwer kalkulierbare Projektgeschäft – und Phoenix Solar fokussiert sich auf eher größere schlüsselfertige Installationen – zu glätten.

Doch das Problem ist erkannt. „Wir haben das genau im Blick und arbeiten daran, die benötigten Aufträge nicht nur für das laufende Geschäftsjahr 2017 hereinzuholen, sondern auch darüber hinaus – im Interesse geringerer Schwankungen und besserer Planungssicherheit“, sagt der Vorstandsvorsitzende Tim P. Ryan. Noch gibt es aber keine klaren Ansagen des ehemaligen TecDAX-Konzerns, wie eine Erweiterung der Geschäftsaktivitäten konkret aussehen könnte. Dabei hat Phoenix Solar erst vor wenigen Jahren das Handelsgeschäft abgeschnitten – hier zeigte die Gesellschaft zwar viel Umsatz, aber eben keine Marge. Denkbar wäre für boersengefluester.de etwa, dass der Bereich Betriebsführung und Wartung – diese Aktivitäten hatte Phoenix Solar 2014 an SMA Solar verkauft – wieder ausgebaut wird. Die kommenden Monate werden also spannend werden. Derweil kann sich der Ausblick für 2017 sehen lassen, auch wenn es wohl wieder nicht für ein positives Netto-Ergebnis reichen wird.

[shortcodedisplaychart isin=”DE000A0BVU93″ ct=”1Y” cwidth=”595″ cheight=”350″]

Demnach stellt Finanzvorstand Manfred Hochleitner Erlöse zwischen 160 und 190 Mio. Euro sowie ein EBIT in einem Korridor von 1 bis 3 Mio. Euro in Aussicht. Ob sich noch weitere Projekte stemmen lassen, die über diese Umsatzgrößenordnung hinausgehen, hängt nicht zuletzt von der Kapitalausstattung ab. Und so überrascht es nicht, dass im Geschäftsbericht die Rede davon ist, dass es Überlegungen gibt, die Eigenkapitalausstattung zu stärken – auf Konzernebene agiert Phoenix Solar schließlich mit einem negativen Eigenkapital von 12,1 Mio. Euro. Die letzte Barkapitalerhöhung gab es 2010. Interessant sind solche Überlegungen auch, weil es keine dominanten Aktionärsgruppen gibt, die eine derartige Maßnahme vorab sichern könnten. Offiziell befinden sich 94,6 Prozent der Anteile im Streubesitz. Um mehr Transparenz zu erhalten, hatte sich das Unternehmen vor einigen Wochen direkt an seine Investoren gerichtet – siehe dazu auch unser Interview mit CFO Hochleitner HIER. Demnach gab es bislang 516 Antworten, was einer Rücklaufquote von etwa zwölf Prozent entspricht. Ziel der ungewöhnlichen Investor-Relations-Aktion war es auch, die Präsenzquote auf der Hauptversammlung am 20. Juni 2017 in Fürstenfeldbruck zu erhöhen. Summa summarum befindet sich Phoenix Solar auf einem guten Weg, auch wenn die Zahlen bestimmt noch nicht jedermanns Geschmack sind. Für risikobereite Investoren bleibt der Titel unserer Meinung nach aber eine Option.

[basicinfoboxsc isin=”DE000A0BVU93″]

[financialinfobox wkn=”A0BVU9″]

Foto: pixabay