[sws_green_box box_size=”640″]An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor.[/sws_green_box]

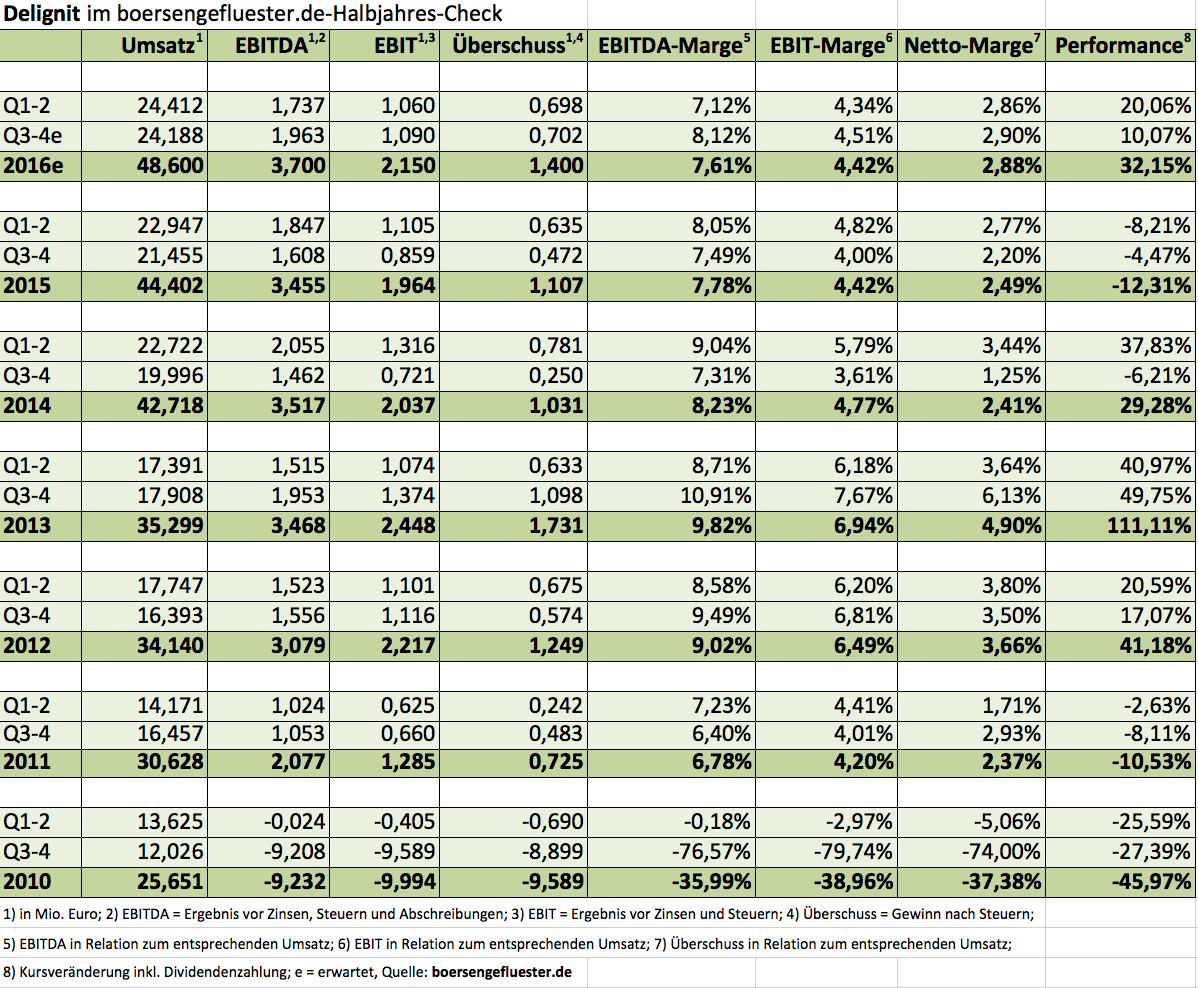

Noch einen Zacken besser als von boersengefluester.de vermutet sind die vorläufigen Jahreszahlen von Delignit ausgefallen. Demnach kam der Hersteller des gleichnamigen Holzwerkstoffs bei Erlösen von 48,6 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 3,7 Mio. Euro. Damit hat Delignit in der zweiten Jahreshälfte sogar leicht mehr verdient als in den ersten sechs Monaten 2016. Zur Einordnung: Boersengefluester.de ging für das Gesamtjahr 2016 zuletzt von 47,2 Mio. Euro Umsatz sowie einem EBITDA von 3,3 Mio. Euro aus. Ebenfalls besser als gedacht entwickelte sich der Nettoüberschuss, der von 1,1 auf 1,4 Mio. Euro kletterte. Hier wirkten sich insbesondere die gesunkenen Abschreibungen sowie eine reduzierte Steuerquote aus, wie das Unternehmen betont. Eine erste Prognose für das laufende Jahr will Vorstand Markus Büscher mit der für Ende Mai angesetzten Veröffentlichung des Geschäftsberichts vorlegen. Viel mehr als eine qualitative Aussage sollten Anleger hier jedoch nicht unbedingt erwarten. Immerhin: Zuletzt hatte Büscher in seinen Präsentationen für 2018 eine Umsatzsteigerung auf mehr als 50 Mio. Euro in Aussicht gestellt. Mit ein wenig Fortune sollte dieses Ziel nun bereits 2017 in greifbare Nähe rücken.

Der Aktienkurs von Delignit hat sich derweil seit einigen Monaten in der stabilen Seitenlage eingenistet. In diesem Punkt hatte sich boersengefluester.de etwas mehr versprochen, zumal Großaktionär MBB mit dem in Aussicht gestellten Börsengang der Aumann-Beteiligung regelmäßig für Schlagzeilen sorgt (siehe dazu auch den Beitrag von boersengefluester.de HIER). Nun: Für langfristig orientierte Investoren hat sich an dem grundsätzlichen Szenario nichts geändert. Delignit befindet sich auf Wachstumskurs – sowohl, was die Laderaumausstattung für Nutzfahrzeuge als auch den Einsatz der eigenen Produkte in Schienenfahrzeugen angeht. Der Börsenwert von Delignit beträgt beim aktuellen Kurs von 4,86 Euro knapp 39 Mio. Euro – gut 76 Prozent davon sind MBB zuzurechnen.

[shortcodedisplaychart isin=”DE000A0MZ4B0″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE000A0MZ4B0″]

[financialinfobox wkn=”A0MZ4B”]

Mit der dritten Barkapitalerhöhung innerhalb von zwölf Monaten holt die Deutsche Konsum REIT-AG zum großen Schlag aus. Immerhin ist das maximale Emissionsvolumen mit knapp 40 Mio. Euro ungefähr doppelt so groß, wie die beiden vorangegangenen Maßnahmen zusammen. „Der Nettoerlös der Transaktion soll zur Wachstumsfinanzierung der Gesellschaft verwendet werden, insbesondere für den Erwerb weiterer Einzelhandelsimmobilien“ heißt es offiziell. Parallel zu der Kapitalerhöhung beantragt das auf Einkaufszentren spezialisierte Immobilienunternehmen ein Upgrade vom Freiverkehr in das streng regulierte Handelssegment Prime Standard – genau wie Ende Dezember zur Bilanzvorlage bereits avisiert. Ein Indexkandidat wird das von Immobilienprofi Rolf Elgeti geführte Unternehmen damit zwar nicht unmittelbar, doch die Deutsche Konsum REIT-AG wächst in eine beachtliche Größe. Unter der Voraussetzung, dass sämtliche der 4.653.282 neuen Aktien zum Bezugskurs von 8,50 Euro platziert werden, käme die in Potsdam angesiedelte Gesellschaft (bei einem Kurs von 8,50 Euro) auf einen Börsenwert von immerhin gut 210 Mio. Euro. Das entspricht etwa der Größenordnung des Bestandshalters von Gewerbeimmobilien DEMIRE Deutsche Mittelstand Real Estate AG, wo Elgeti über sein Investmentvehikel Obotritia Capital zum Kreis der Großaktionäre zählt. Losgelöst davon: Altaktionäre erhalten bei der jetzt angekündigten Kapitalerhöhung ein Bezugsrecht – 15 alte Aktien berechtigen zum Kauf von zwei neuen Aktien. Zudem besteht die Möglichkeit eines Überbezugs. Dem Vernehmen nach haben „bestimmte Aktionäre“ bereits Interesse bekundet, Aktien im Volumen von bis zu 25 Mio. Euro zu zeichnen. Sollten diese Investoren nicht zurückziehen, wäre die von ODDO Seydler begleitete Kapitalerhöhung also schon zu rund 60 Prozent gesichert. Summa summarum wertet boersengefluester.de den Wechsel in den Prime Standard als sehr gutes Zeichen Richtung mehr Transparenz, denn noch reicht ein Blick auf die Homepage, um zu erkennen, dass 2015/16 (30. September) das erste Jahr in der Rechtsform einer REIT-Gesellschaft war. Hier hat die Gesellschaft noch deutlich Potenzial. Der Titel ist aber trotzdem eine gute Halten-Position.

[shortcodedisplaychart isin=”DE000A14KRD3″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”A14KRD”]

[basicinfoboxsc isin=”DE000A14KRD3″]

Beinahe schon unheimlich ist die Performance der Lotto24-Aktie. Zwischenzeitlich notierte der Anteilschein sogar schon bei mehr als 10 Euro – dem neuen Kursziel von Warburg Research. Selbst wenn die operative Entwicklung des Online-Lottovermittlers deutlich besser verläuft, als zu erwarten war (siehe dazu auch den Bericht von boersengefluester.de HIER); die Anleger sollten nicht aus den Augen verlieren, dass die Hamburger mittlerweile auf einen Börsenwert von fast 229 Mio. Euro kommen. Das entspricht immerhin dem 35fachen des für 2018 zu erwartenden EBITDA. Keine Frage: Lotto24 ist eine prima Gesellschaft und hat mit Petra von Strombeck eine clevere Vorstandsvorsitzende, die auch am Kapitalmarkt gut ankommt. Auf dem jetzigen Bewertungsniveau scheint für boersengefluester.de jedoch die – nach den Steuerunsicherheiten und den geplant höheren Marketingausgaben – abgestürzte ZEAL Network-Aktie das bessere Chance-Risiko-Profil zu besitzen. Offizieller Termin für die Vorlage des Geschäftsberichts von Lotto24 ist der 30. März 2017.

[shortcodedisplaychart isin=”DE000LTT0243″ ct=”1Y” cwidth=”595″ cheight=”350″]

[financialinfobox wkn=”LTT024″]

[basicinfoboxsc isin=”DE000LTT0243″]